AI引爆存储芯片危机:供应紧张、价格飙升

AI 引爆存储芯片危机:供应紧张、价格飙升

企业在生产存储芯片时一直需要应对“供过于求”和“供不应求”的周期。这些制造商通常会提前数年根据预期需求进行规划,但不可避免地有时会判断失误。

不过,如今行业中发生的情况已经远远超出了常见的周期性波动。

市场研究公司IDC表示,随着人工智能热潮给供应带来压力,存储芯片紧缺是“一场史无前例的危机”。

AI基础设施的建设仍在加速。大型科技公司预计在2026年投入高达6500亿美元,比去年创纪录的支出增加约80%。

因此,即使芯片制造商扩大产量,供应缓解也至少要一年以后,甚至更久。

包括 Apple、Alphabet 和 Tesla 在内的科技公司高管已经开始谈到这种短缺对盈利能力甚至 AI 发展时间表的影响。Google DeepMind 的 Demis Hassabis 将其称为行业瓶颈。

在 1 月底的 Tesla 财报电话会议上,首席执行官埃隆·马斯克(Elon Musk)甚至提出了自行生产存储芯片的想法。

但是,生产 AI 特别需要的芯片,目前只有三家公司具备相关技术能力。

为什么存储芯片如此重要?

存储芯片是现代计算的基础。它们本身不进行计算,但负责存储数据并将数据提供给中央处理器(CPU)——也就是设备的“大脑”。

这些芯片被嵌入在智能手机、游戏机、汽车和家用电子设备中,并且越来越多地用于 AI 数据中心。

如果没有它们,数字系统将陷入停顿。应用程序和计算机程序将需要很长时间才能加载,视频会无休止地缓冲,Siri 或 Alexa 也不会有快速的回复。

几十年来,计算机一直依赖两种主要类型的存储器。

第一种是NAND(Not And的缩写),这是一种即使在设备断电时也能保留数据的闪存形式。它被用于固态硬盘(SSD)和USB闪存盘等产品的长期存储。

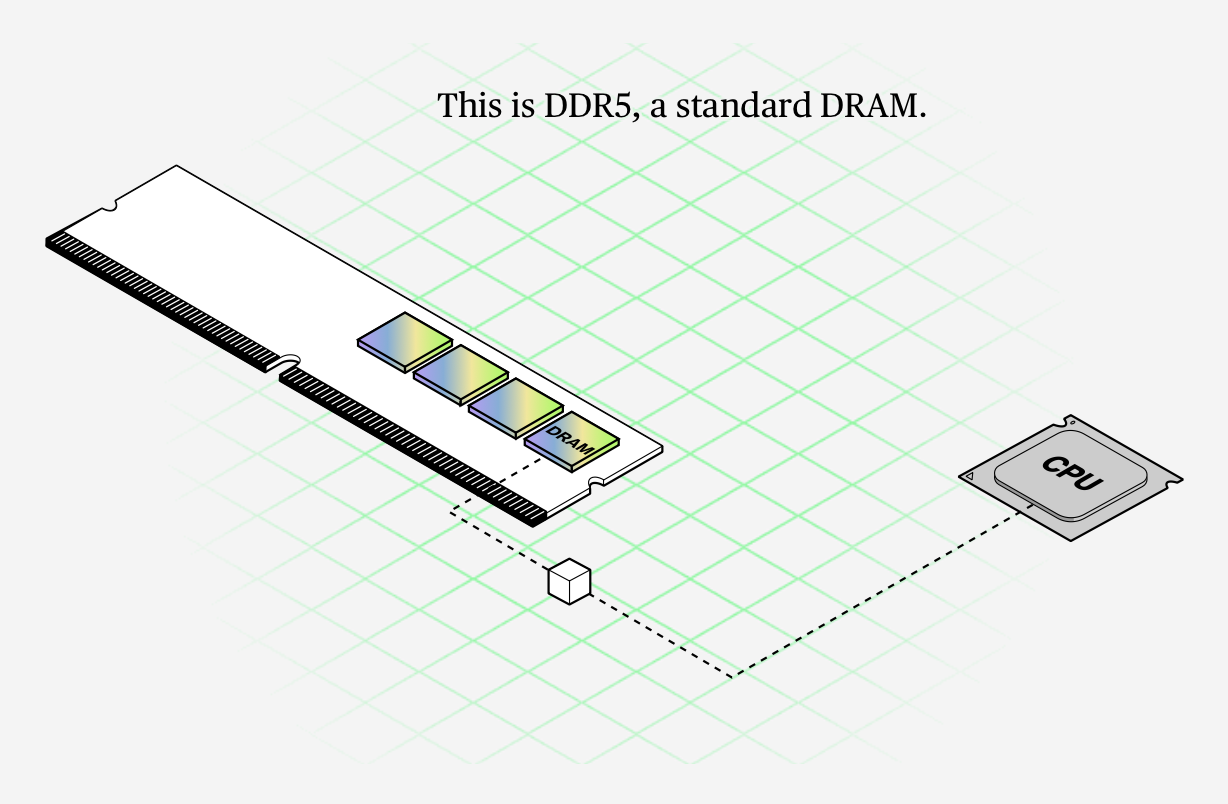

第二种是DRAM(动态随机存取存储器),这是计算机中最常见的工作存储器(内存)。它临时存储CPU正在积极使用的数据。在个人计算机中,DRAM通常位于连接到主板的可插拔模块上。

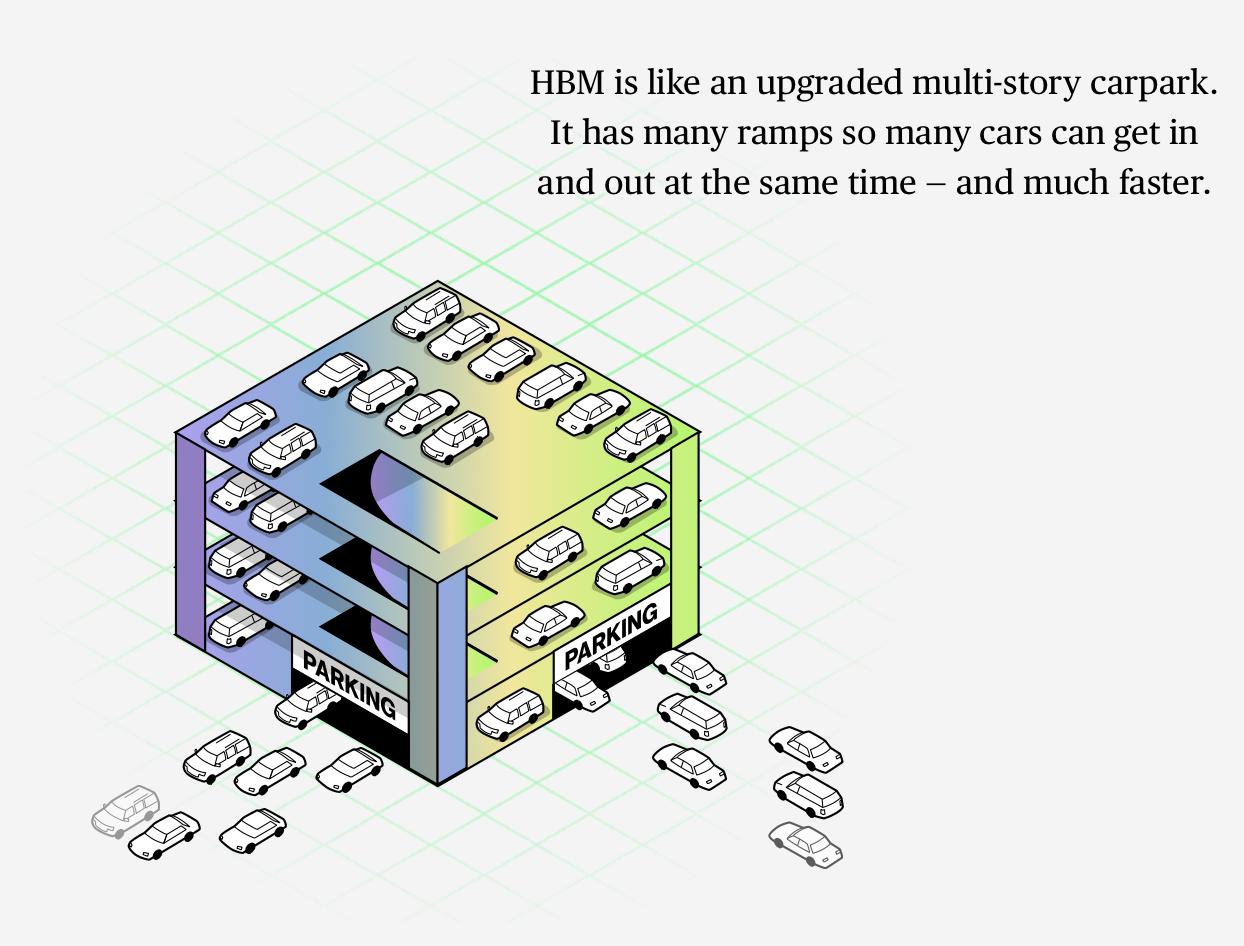

人工智能的崛起推动了一种被称为高带宽存储器(HBM)的DRAM芯片的新封装方式。它涉及将多个存储裸片(memory dies)垂直堆叠,并将它们放置在靠近处理器的地方,与传统存储器相比,极大地提高了数据传输速度。

使用DDR5芯片(一种广泛部署的传统DRAM)传输1TB数据可能需要长达10秒以上的时间。

而使用单个HBM3,速度大约快10倍。这种速度对AI系统至关重要,因为它们必须在没有瓶颈的情况下转移海量数据。

通过缩短传输时间,HBM能够帮助模型更快地加载和处理数据,这使其成为AI供应链中最受欢迎的组件之一。

是什么引发了存储芯片紧缺?

随着 AI 模型规模越来越大、复杂度越来越高,服务器设计中使用的 HBM 数量远远超过以前的几代产品。

同时,它们还需要越来越多的传统 DRAM 和 NAND 来处理训练数据并支持云计算工作负载。

自 2023 年以来,包括 Amazon、Alphabet、Microsoft 和 Meta 在内的科技公司已经承诺投入数千亿美元来扩建数据中心和计算能力,从而加剧了建设更大型 AI 数据中心的竞争。

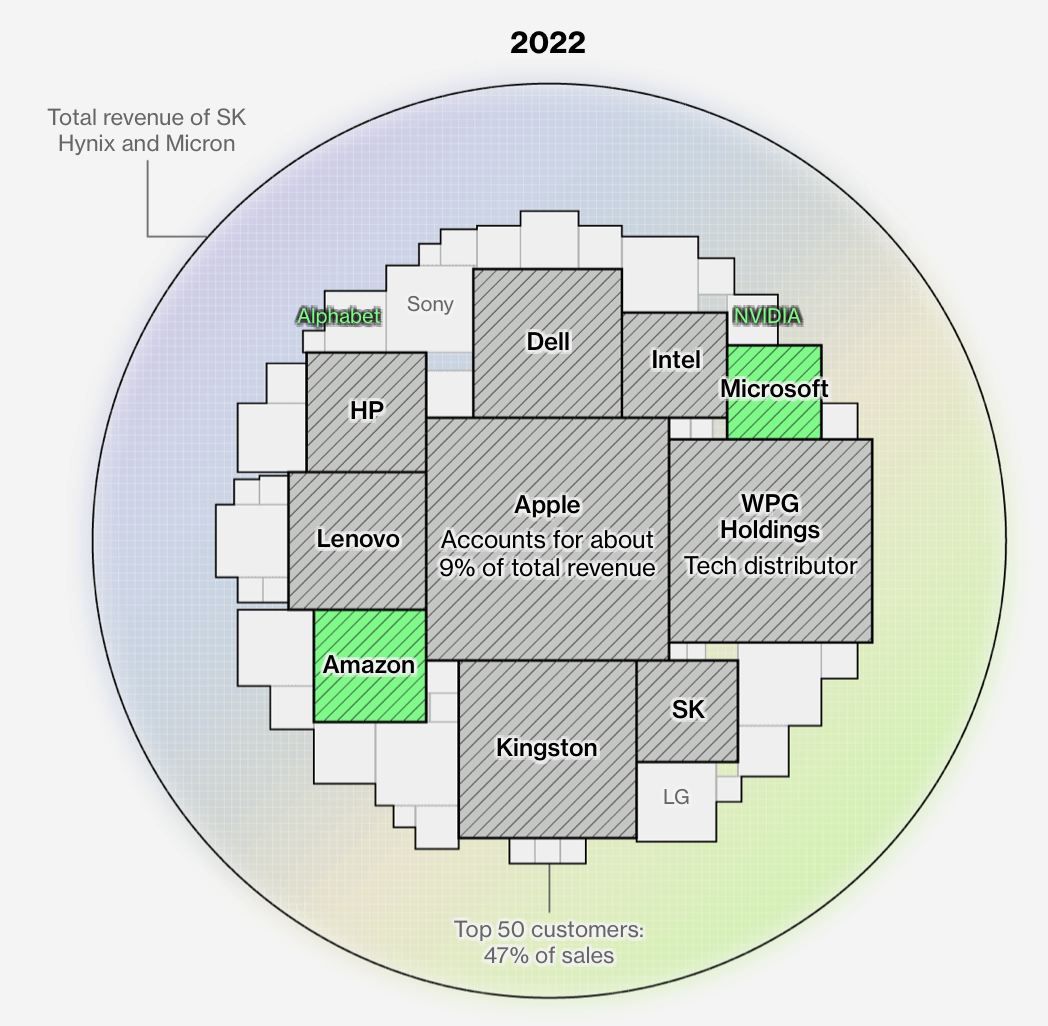

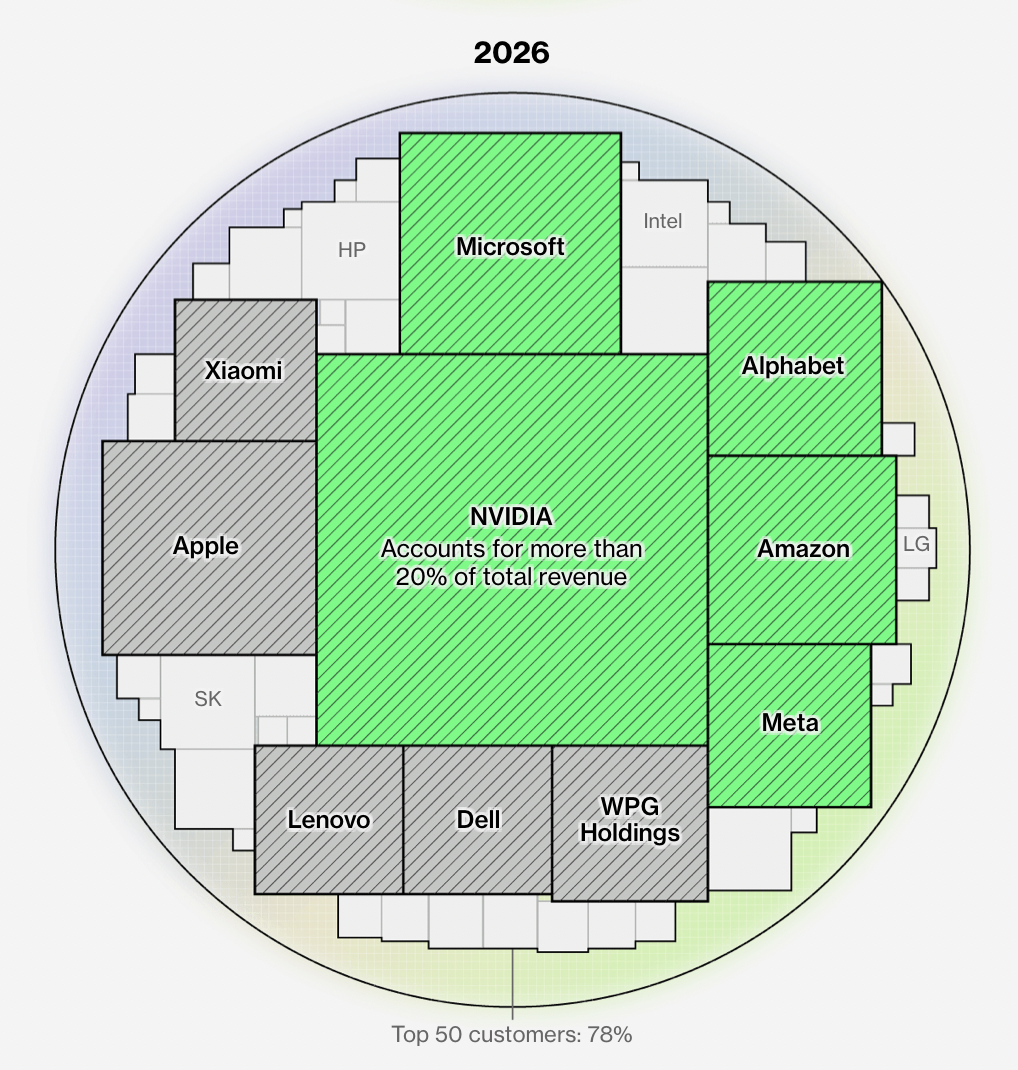

人工智能的强劲需求

以 AI 为核心的公司正在成为 SK Hynix 和 Micron Technology(全球三大存储芯片制造商中的两家)越来越重要的收入来源。

来源:彭博社根据公司披露或公开资料整理的供应链数据

注:图表仅展示了两家公司公开披露的部分客户。2022 年数据为截至 2022 年 3 月 1 日的客户情况,而 2026 年数据为截至 2026 年 3 月 1 日的客户情况。总收入反映的是截至每年 3 月 1 日附近的四个财季收入:2022 年约为 660 亿美元,而 2026 年超过 1000 亿美元。三大存储芯片厂之一的 Samsung 未纳入,因为该公司的业务范围远不止存储芯片。

根据彭博行业研究(Bloomberg Intelligence)的数据,数据中心对 DRAM 的需求在 2025 年达到全球消费量的约 50%,而五年前仅为 32%。

这一比例预计还将进一步攀升。到 2030 年,AI 服务器预计将占全球存储芯片消费的 60% 以上。

部分需求增长来自 AI agents(AI智能体),这类软件能够持续运行,并在很少人工监督的情况下完成任务。

会产生什么影响?

构建 AI 系统的公司愿意支付更高价格并签署更长期的供应协议来确保芯片供应。

作为回应,存储芯片制造商正在将资本和新增产能更多地投入到利润率更高的 HBM 芯片生产上,而减少用于主流设备的传统 DRAM 生产。

如今,智能手机、PC、游戏机和其他设备制造商正在争夺更加紧张的内存供应,甚至只是满足常规需求。

许多企业实际上被排在了队伍后面,因为 AI 客户获得了优先供应。

结果是消费电子产品的制造成本急剧上升。

全球三大 PC 制造商之一 HP 表示,存储芯片现在占制造一台笔记本电脑材料成本的 约 35%,而仅在一个季度前这一比例还只有 15% 到 18%。

因此,该公司正在提高电脑售价以抵消成本上涨。同时也在调整产品配置,提供内存更小的型号,这可能会影响设备性能和使用寿命。

Dell 在 12 月中旬开始提高服务器价格,并在 1 月提高了 PC 的价格。

压力不仅限于 PC。Counterpoint Research 估计,内存价格上涨可能在未来几个季度将智能手机的材料成本提高 15% 以上。

为了应对这一问题,手机制造商也在减少部分型号的内存配置,并重新考虑是否继续生产利润率较低的入门级设备。

IDC 预计,2026 年全球智能手机市场将萎缩 12.9%,这是该行业有记录以来最大的跌幅。

影响在中国可能尤其严重,智能手机竞争最为激烈。全球最大手机处理器供应商 Qualcomm 就发出了这样的警告。

游戏机制造商也面临类似限制。包括 Sony 和 Nintendo 在内的公司警告称,组件供应紧张和成本上涨可能会影响产品价格,甚至可能推迟未来产品的发布。

工厂难道不能直接生产出更多芯片吗?

全球存储芯片市场由三家公司主导:Samsung Electronics(韩国)、SK Hynix(韩国)、Micron Technology(美国)。

这种高度集中是几十年来利润波动以及建造和装备工厂成本不断飙升所形成的结果。

虽然这些公司正在通过新建或升级制造厂以及先进封装设施来扩产,但这些项目通常需要数年时间和数十亿美元投资才能产生显著产量。

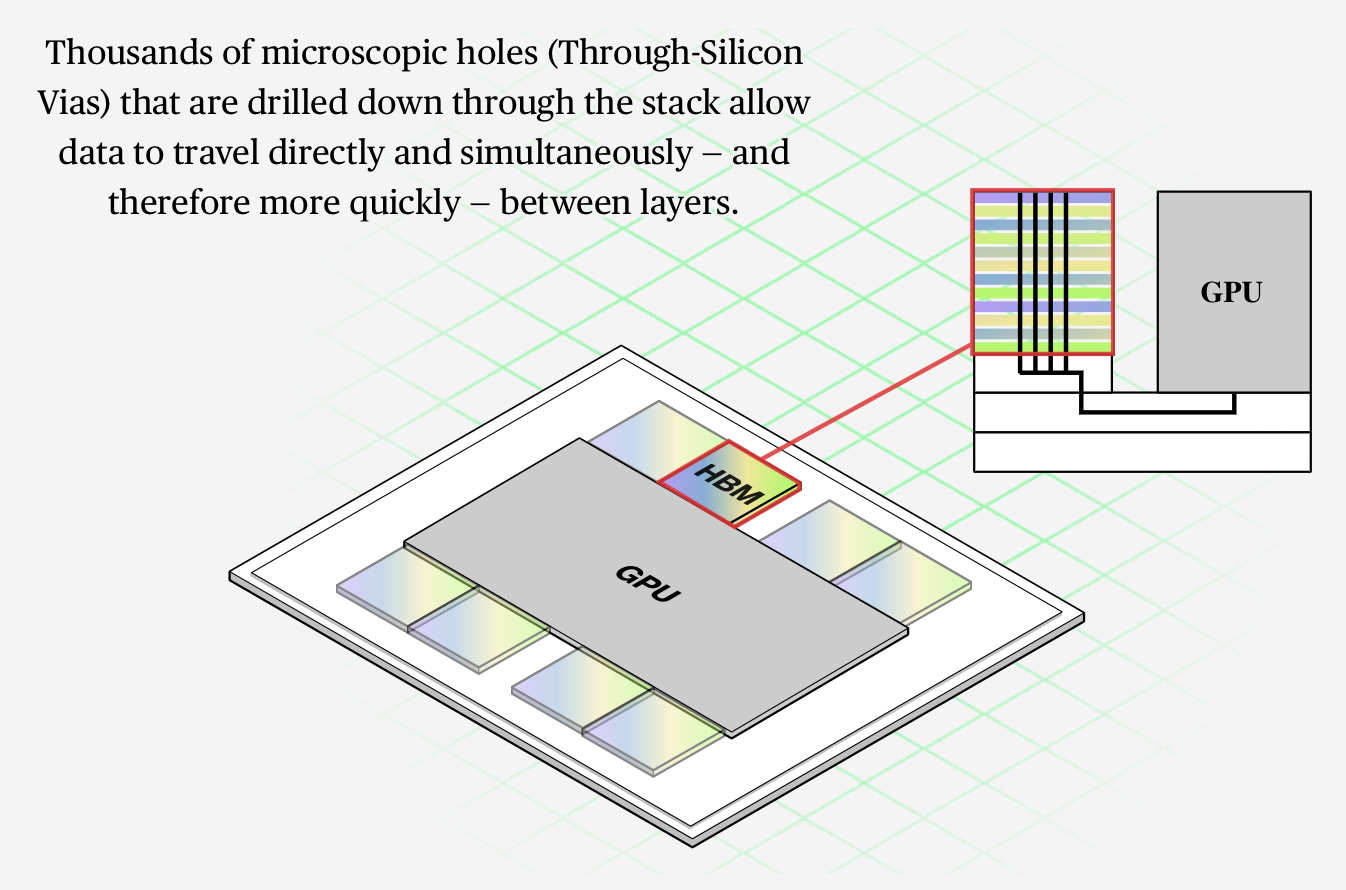

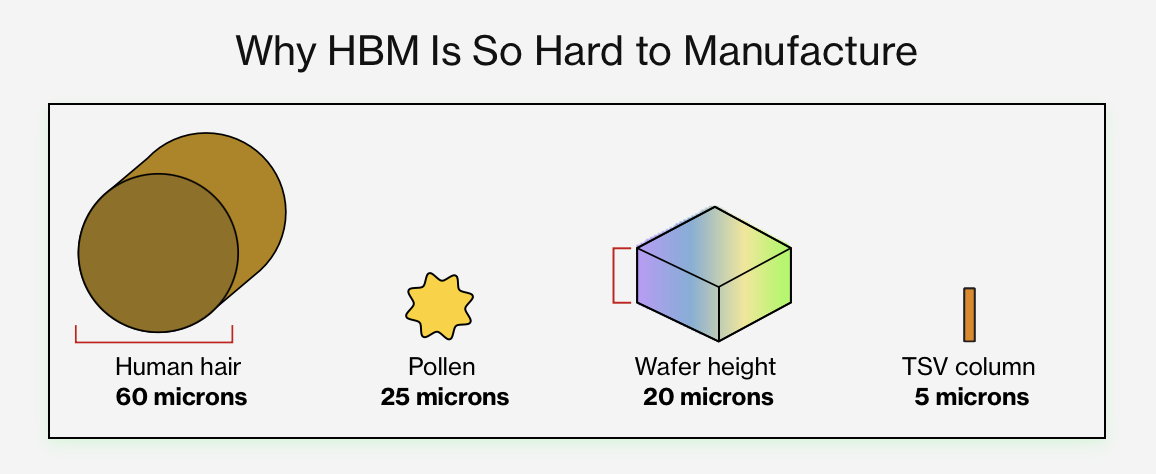

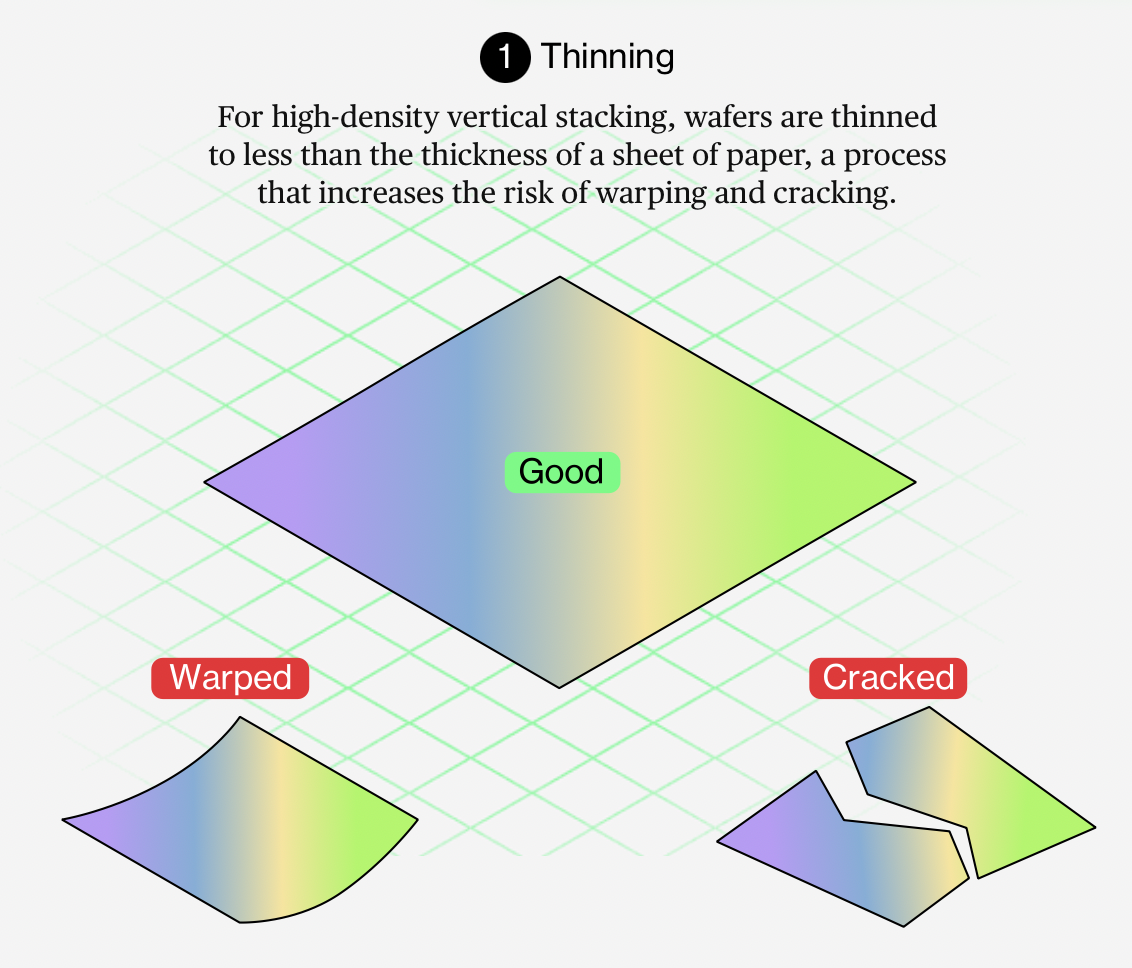

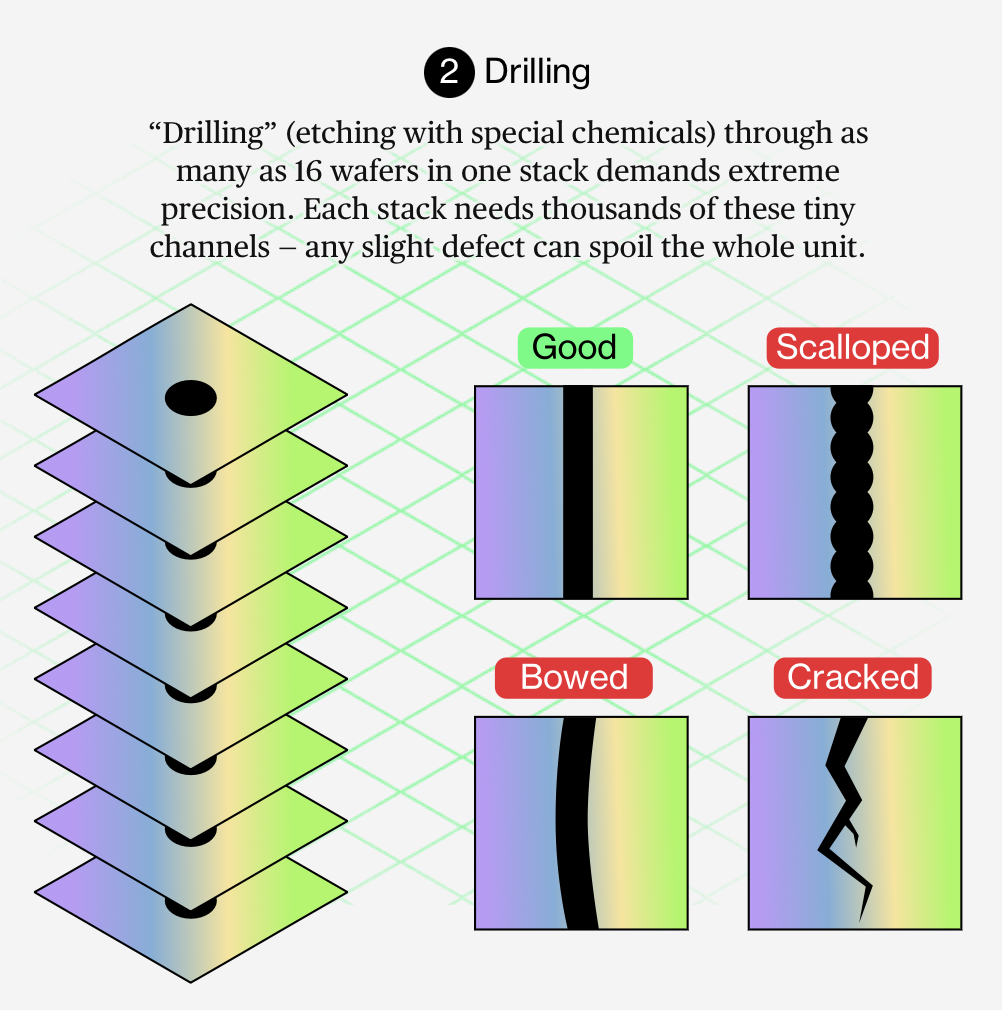

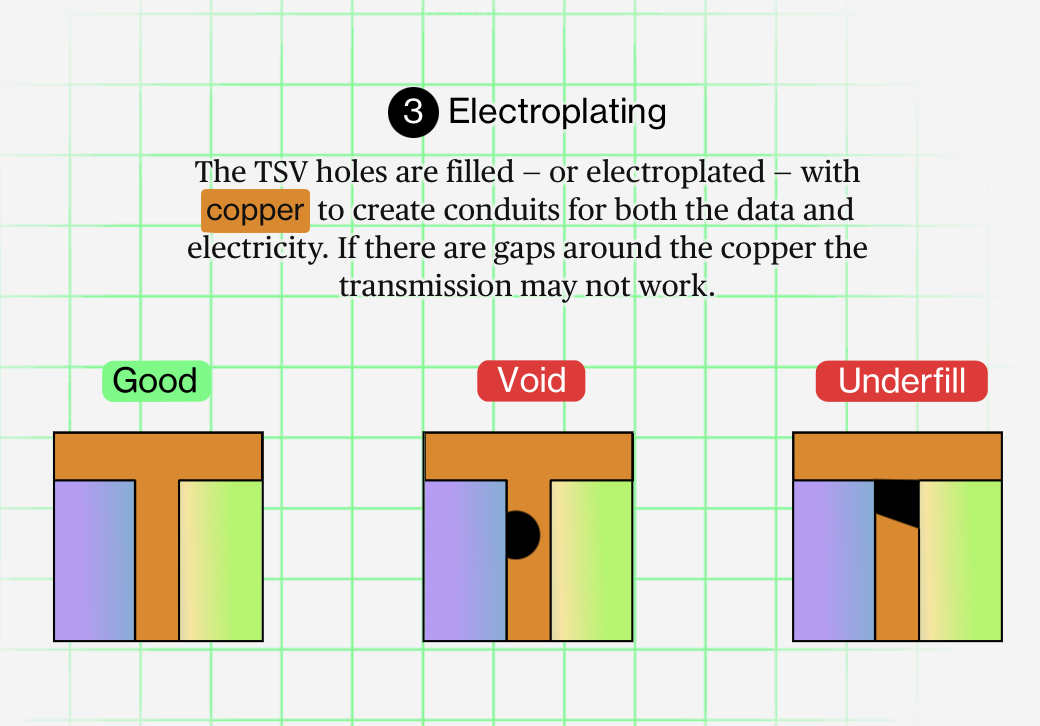

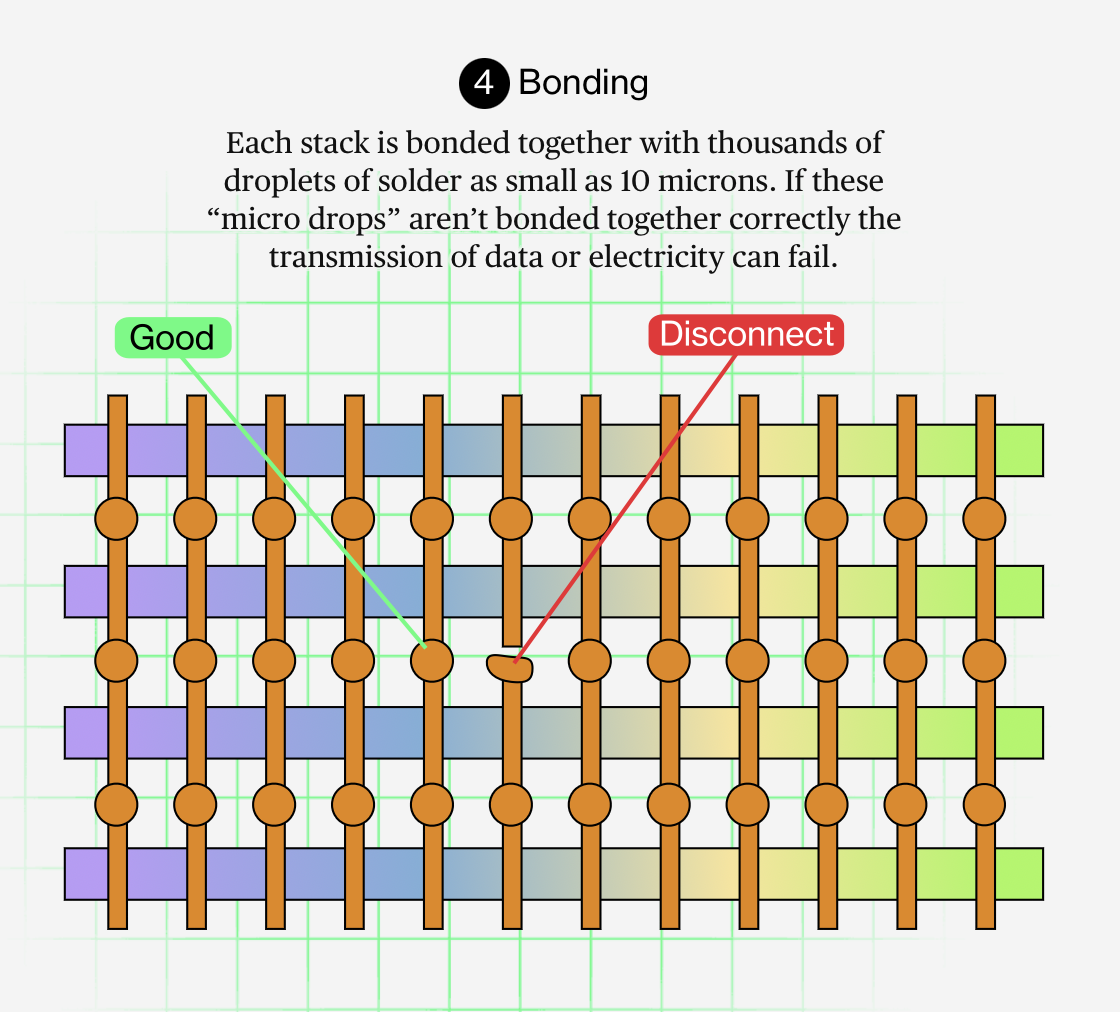

HBM 芯片还面临额外挑战:大规模制造极其困难。

它们是通过将多个存储芯片(每个都比人类头发还薄)精密堆叠在一起制造的。

任何一个缺陷都可能毁掉整个堆叠,因此生产速度更慢,良率也低于传统 DRAM。

某些版本的HBM还集成了小型逻辑芯片,以帮助管理和路由数据,这进一步增加了复杂性,并消耗了不成比例的制造产能。

接下来会发生什么?

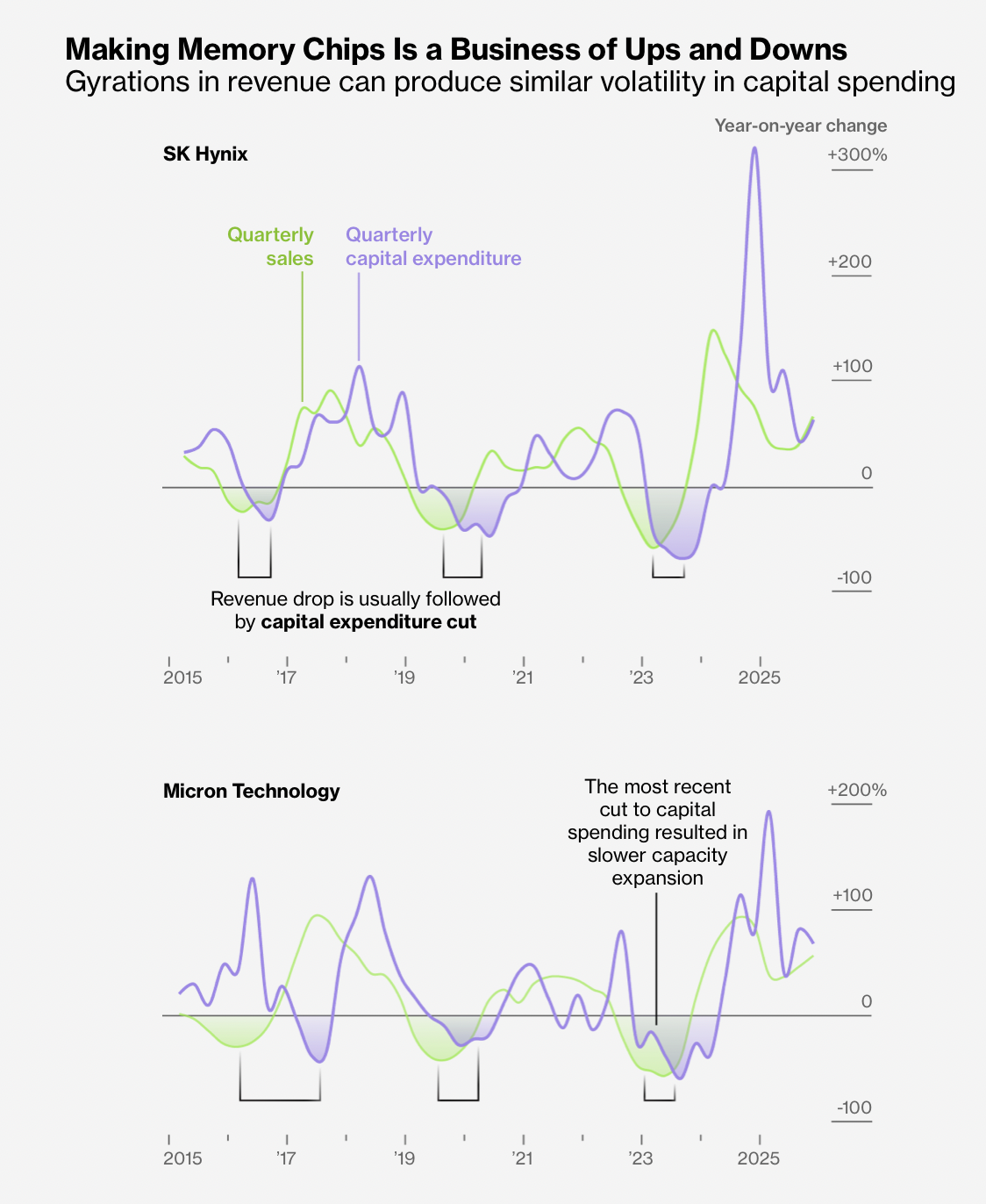

长期以来,存储芯片行业一直在努力使新增产能与需求的波动相匹配。

即使制造商正在扩大产能,他们仍然警惕重复过去那种繁荣与崩溃的周期。这种周期曾经让利润蒸发,并导致弱小企业破产。

就在2023 年,Micron 和 SK Hynix 因为错误估计疫情时期需求持续时间,在行业长期供过于求的情况下损失了数十亿美元。

虽然他们希望抓住 AI 带来的订单,但也不愿再次面对供应过剩以及随之而来的巨额亏损。

因此,新增产能很可能会谨慎推进,至少会比许多客户希望的更慢。

来源:彭博社

目前尚不清楚的是,该行业是否会再次进入熟悉的下行周期,还是说 AI 代表着一种结构性变化,将使存储需求在未来多年保持高位,从而迫使芯片制造商进行持续扩张。

与数据中心建设相关的公司正在确保获得所需的存储芯片,以继续扩大规模。它们的收入和利润也在随着需求增长而上升,与从中受益的存储芯片制造商一样。

然而,对于消费电子公司来说,供应紧缺可能意味着产品价格更高、利润率更低、产品升级速度更慢。

本文首发于微信公众号“通信官”,转载请联系授权。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

11

11 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)