从84370百万美元到431300百万美元!曝光人工智能软件平台行业增长密码!

一、市场规模与核心驱动力

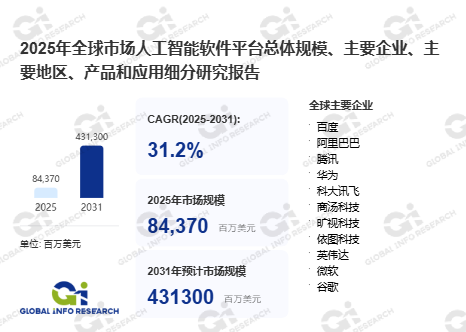

据GIR(Global Info Research)调研统计,2024年全球人工智能软件平台市场规模约824亿美元,预计2031年将达到4313亿美元,2025至2031期间年复合增长率(CAGR)高达31.2%。该市场正处于生成式AI爆发与行业智能化转型的双重红利期。

人工智能软件平台是指基于机器学习、深度学习、自然语言处理等技术开发的软件应用和服务体系,旨在帮助企业和开发者高效构建、部署和优化智能系统。产品范围涵盖机器学习平台(数据预处理、模型训练)、深度学习框架(如TensorFlow、PyTorch)、自然语言处理平台(语言理解、生成、翻译)、计算机视觉平台(图像识别、视频分析)以及自动化平台(RPA、智能客服)。这些产品通常采用SaaS模型,支持云端或本地灵活部署。

首先,生成式AI的技术突破是驱动市场增长的核心引擎。以ChatGPT、GPT-4为代表的大语言模型(LLM)展示了生成式AI在内容创作、代码生成、知识问答等场景的颠覆性能力。据OpenAI数据,GPT-4参数量达1.8万亿,训练算力成本超1亿美元。这一技术路径催生了庞大的大模型训练和推理平台需求——企业不仅需要深度学习框架支撑模型开发,更需要MLOps平台管理数据、模型和算力资源。2024年全球生成式AI市场规模约400亿美元,预计2030年将达1.3万亿美元。

其次,云计算普及与SaaS模式成熟降低了AI应用门槛。传统AI开发需自建算力集群(GPU服务器成本10-50万美元起)和运维团队,中小企业难以负担。云原生AI平台(如AWS SageMaker、Azure Machine Learning)提供按需付费的GPU算力(如NVIDIA H100每小时4-8美元)和预训练模型API,使企业可在数周内完成AI功能集成,开发成本降低80%以上。

此外,垂直行业对对话式AI和自动化需求的爆发是市场增长的重要结构性驱动力。金融服务领域,智能风控系统通过机器学习模型实时检测交易欺诈,误报率较规则引擎降低70%;医疗健康领域,AI辅助诊断平台通过计算机视觉分析医学影像,肺结节检出率达95%以上;零售领域,智能推荐引擎贡献亚马逊35%的营收。这些专用AI平台正在从“通用工具”向“行业解决方案”演进。

市场阻碍因素包括:数据隐私与安全问题——AI平台处理大量敏感数据,数据泄露可能导致用户信任危机;技术难度与人才短缺——全球AI人才缺口约100万人,制约中小企业应用;法规与政策不确定性——欧盟《人工智能法案》、中国《生成式人工智能服务管理暂行办法》对高风险AI应用提出合规要求。

二、竞争格局与主要企业分析

全球人工智能软件平台市场呈现科技巨头主导、中国厂商在垂直领域快速追赶的竞争格局。前四大厂商(微软、谷歌、亚马逊、IBM)合计占据约40%-45%的市场份额。

| 企业 | 总部 | 核心产品 | 技术特点 | 市场定位 |

|---|---|---|---|---|

| 微软 | 美国 | Azure AI、OpenAI集成 | 深度绑定GPT-4/ChatGPT,Copilot全产品线嵌入 | 企业级AI平台龙头 |

| 谷歌 | 美国 | Vertex AI、TensorFlow | 深度学习框架生态最强,TPU算力自研 | AI框架与云平台双轮驱动 |

| 亚马逊 | 美国 | SageMaker、Bedrock | 最大云市场份额,生成式AI服务丰富 | 云原生AI开发平台 |

| IBM | 美国 | Watsonx | 企业级对话式AI、自动化,行业解决方案深厚 | 金融、医疗垂直领域 |

| 华为 | 中国 | 盘古大模型、ModelArts | 全栈国产化(昇腾芯片+MindSpore框架) | 政企及智能制造 |

| 百度 | 中国 | 文心一言、飞桨 | 中文自然语言处理积累深厚,自动驾驶Apollo | 国内大模型与AI云 |

| 科大讯飞 | 中国 | 讯飞开放平台 | 智能语音对话式AI市占率领先 | 教育、医疗行业AI |

独家观察:全球人工智能软件平台市场正从“模型竞赛”转向“平台生态”竞争。微软通过Azure+OpenAI构建从算力、模型(GPT)到应用(Copilot)的全栈闭环;谷歌凭借TensorFlow/PyTorch框架的开发者生态和TPU算力保持技术优势;亚马逊以云基础设施和Bedrock生成式AI服务在中小企业市场渗透率最高。中国市场方面,华为盘古大模型+昇腾AI计算集群在政企市场占据优势,百度文心一言在大模型和应用层(搜索、自动驾驶)积累深厚。值得注意的是,对话式AI平台因企业客服、智能助理需求激增,增速显著高于通用AI平台(CAGR约35% vs 28%)。

三、细分产品与应用领域

3.1 按产品类型细分

| 产品类型 | 功能特征 | 代表产品 | 增长特征 |

|---|---|---|---|

| 通用AI平台 | 数据预处理、模型训练、MLOps、多场景支持 | AWS SageMaker、Azure AI | 存量庞大,增速稳健(28%) |

| 对话式AI平台 | 意图识别、对话管理、情感分析、多轮交互 | 微软Copilot、科大讯飞、谷歌Dialogflow | 需求爆发,增速35%以上 |

对话式AI平台受企业级智能客服、虚拟助理和生成式AI应用推动,是增速最快的细分领域,预计2030年将占整体AI软件平台市场的30%以上。

3.2 按下游应用细分

| 应用领域 | 典型场景 | 核心价值 | 增速特征 |

|---|---|---|---|

| 金融服务 | 智能风控、反欺诈、智能投顾、文档审核 | 误报率降低70%,人工审核效率提升5倍 | 合规驱动,客户黏性高 |

| 医疗健康 | 医学影像分析、药物研发、辅助诊断 | 肺结节检出率95%,研发周期缩短40% | 政策支持,需求刚性 |

| 零售 | 智能推荐、供应链预测、视觉搜索 | 推荐贡献亚马逊35%营收 | 竞争驱动,ROI明确 |

| 制造业 | 预测性维护、质量检测、生产排程 | 设备停机减少50%,缺陷检出率99% | 工业4.0升级,渗透率低 |

| 汽车 | 自动驾驶感知、智能座舱、语音交互 | 感知模型训练数据PB级 | 电动化智能化双驱动 |

金融服务是当前最大应用市场(占比约25%),受监管合规和欺诈风险驱动,付费意愿最强;制造业增速最快(CAGR约35%),但渗透率仍较低(不足15%),长期空间广阔。

典型用户案例:摩根大通采用Amazon SageMaker构建智能风控平台,集成机器学习模型实时分析交易流水、地理位置和设备指纹,将信用卡欺诈检测准确率提升至98%,误报率较传统规则引擎降低60%,每年减少欺诈损失2亿美元以上。

四、关键趋势与独家观察

趋势一:大模型从“通用”走向“行业专用”

通用大模型(如GPT-4)参数量达1.8万亿,推理成本高(约0.03美元/1k token),且缺乏行业专业知识。AI平台正推出行业大模型——彭博的BloombergGPT(500亿参数)专攻金融领域,在金融 sentiment 分析任务上超过通用模型10%;谷歌Med-PaLM 2在医学考试中达到85%准确率,接近专家水平。这一“大模型+微调”模式使企业无需从头训练,仅用数千条标注数据即可获得专用模型。

趋势二:AI软件平台“工具链”向“全生命周期”延伸

早期机器学习平台以模型训练为核心,当前平台已覆盖数据标注→特征存储→模型训练→部署监控→持续学习全链路。MLOps(机器学习运维)成为平台标配,典型功能包括:自动模型版本管理、A/B测试、漂移检测和自动重训练。据Algorithmia报告,采用MLOps平台的企业模型部署速度提升6倍,运维成本降低40%。

趋势三:边缘AI与云边协同

受数据隐私、网络延迟和带宽成本限制,部分AI推理需在边缘端(工厂、零售门店、车载)完成。华为的ModelArts Edge支持将云上训练模型一键部署至昇腾边缘设备,实现毫秒级推理;微软Azure IoT Edge集成深度学习框架,可在工业网关运行计算机视觉模型,仅上传异常帧。预计到2028年,30%的AI推理将在边缘端完成,较2024年的15%翻倍。

独家观察:人工智能软件平台行业正从“模型即服务”向“智能体即服务”演进。单一模型(如GPT-4)可完成问答和生成,但复杂任务(如自动处理客户退款)需多个模型协同——意图识别→信息抽取→规则校验→数据库操作→邮件生成。新一代AI Agent平台(如AutoGPT、BabyAGI)支持多模型编排、记忆管理和工具调用,使AI从“对话工具”升级为“任务执行者”。这一范式转变将使AI平台的服务边界从“软件开发”延伸至“业务流程自动化”,潜在市场空间提升一个数量级。与此同时,通用AI平台与对话式AI平台的边界正在模糊——以微软Copilot为例,它既是对话式AI(自然语言交互),又集成了通用AI平台的模型训练和部署能力。具备“大模型+MLOps+AI Agent”全栈能力的企业,将在下一阶段竞争中建立更可持续的护城河。

五、报告章节架构

本文研究全球市场、主要地区和主要国家人工智能软件平台的收入规模,同时重点分析全球范围内主要厂商的竞争态势、产品类型及下游应用细分。针对过去五年(2020-2024年)的历史情况,分析全球总体规模、主要地区规模、主要企业份额、产品类型及下游应用规模。针对未来前景,预测到2031年全球及主要地区的收入走势。

按产品类型细分:通用AI平台、对话式AI平台

按下游应用细分:医疗健康、金融服务、零售、制造业、汽车、其他

主要企业:百度、阿里巴巴、腾讯、华为、科大讯飞、商汤科技、旷视科技、依图科技、英伟达、微软、谷歌、IBM、亚马逊、OpenAI、英特尔、SAP、Salesforce、Brighterion、KITT.AI、Megvii Technology、Albert Technologies、Brainasoft

主要地区:北美、欧洲、亚太、南美、中东及非洲

六、总结

2026年人工智能软件平台行业核心研判

全球市场规模约824亿美元,预计2031年达4313亿美元,CAGR高达31.2%。生成式AI与对话式AI是两大核心增长引擎,机器学习平台和深度学习框架构成技术基座。

科技巨头主导市场(微软、谷歌、亚马逊、IBM合计40%-45%份额),中国厂商(华为、百度、科大讯飞)在垂直领域快速追赶。金融服务是最大应用市场(约25%),制造业增速最快(CAGR约35%)。云原生SaaS模式已降低AI应用门槛,大模型+微调使企业无需从零训练。

未来五年,行业专用大模型、MLOps全生命周期工具链以及边缘AI云边协同将是行业三大主线。而AI Agent(智能体)范式正在将AI平台从“对话工具”升级为“任务执行者”,开启新一轮市场空间。具备“大模型+MLOps+AI Agent”全栈能力的平台企业,将在万亿级AI软件市场中占据核心位置。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

2

2 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)