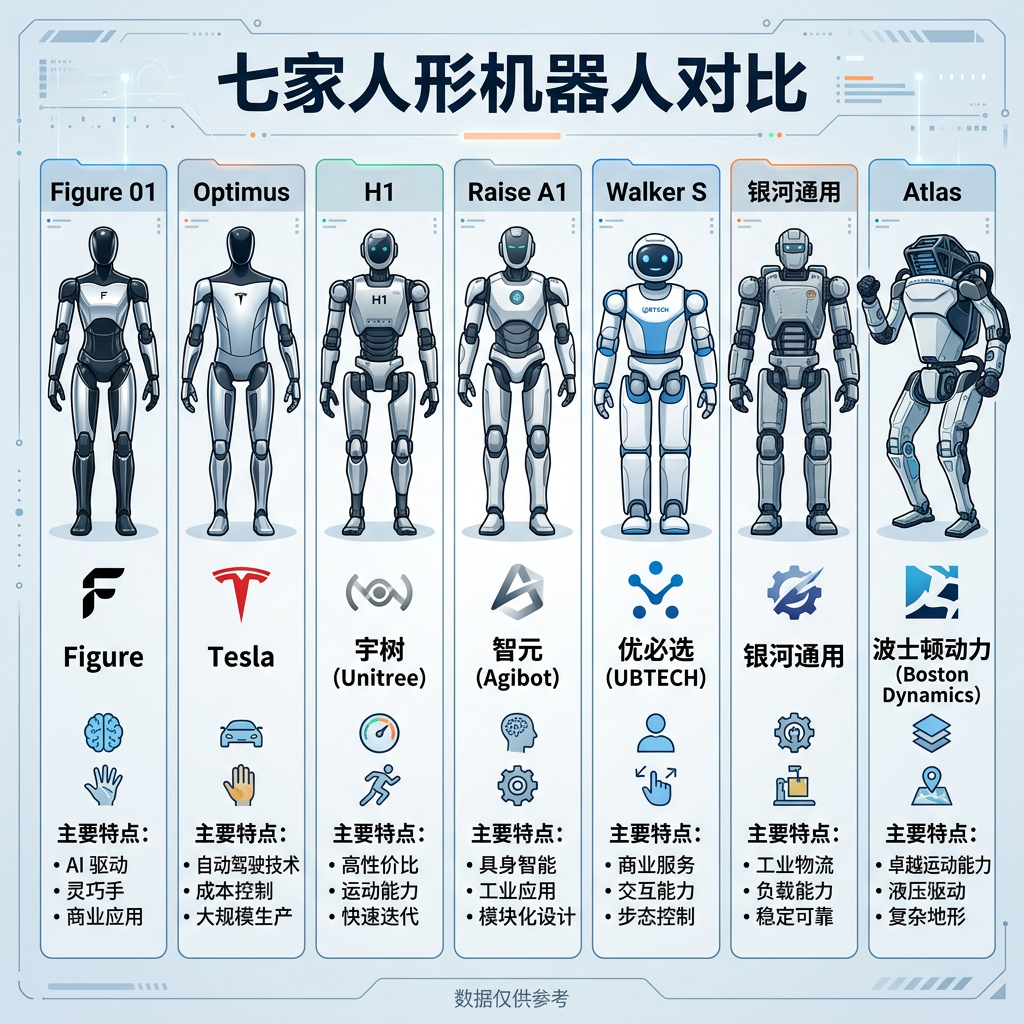

【人形机器人产业入门】03 头部七家在打什么仗——Figure / Tesla / 宇树 / 智元 / 优必选 / 银河通用 / 波士顿动力

《人形机器人产业入门 · 2026 观察》第 03 篇

路易乔布斯 · 一深思 AI · 2026

如果你想搞清楚一个产业现在是什么样,最快的办法不是看市场报告,是看头部玩家在打什么仗。

人形机器人产业 2025-2026 站在台面上的,全球大概有 七家公司——美国 Figure、Tesla Optimus、波士顿动力,中国宇树、智元、优必选、银河通用。再往下还有一批数十家创业公司,大概率会在 2027-2028 年被洗牌掉。

我这一篇做的事,是给你一份七家公司的横向"情报卡"——每家用同一套框架问四个问题——

- 它真正在做什么(不是 PR 稿,是商业模式底层)

- 它怎么赚钱(或者怎么烧钱)

- 它的杀手锏是什么

- 它的致命伤是什么

读完之后,你应该能在脑子里建立一张七家公司的相对位置图——谁在卷出货、谁在卷估值、谁在卷技术、谁在卷场景。

我必须先警告你一件事——这一篇看完会让你对"中国人形机器人全球第一"这件事产生怀疑。这不是反转,是站在不同维度看出来的不同结论。

一、先把七家放在一张地图上

我把这七家放在一个 2×2 矩阵里——横轴是技术成熟度,纵轴是商业化进度——

| 高商业化 | 低商业化 | |

|---|---|---|

| 高技术 | Figure / Tesla / 宇树 | Boston Dynamics / Apptronik |

| 中技术 | 智元 / 优必选 / 银河通用 / 傅利叶 / 乐聚 | 长尾创业公司(数十家) |

几个一眼能看到的事实——

- 左上角(高技术 + 高商业化)只有 3 家:Figure、Tesla、宇树。注意 Tesla 和 Figure 出货量比宇树小一个量级,但因为它们的"故事更性感",估值反而高得多。

- 左下角是"技术派":波士顿动力、Apptronik——技术深、产品慢、靠老钱(现代/Mercedes/Google)兜底。

- 右上角是中国国产快跑路线:智元、优必选、银河通用、傅利叶、乐聚——靠场景集成快速放量。

- 右下角是"待洗牌"区:数十家小公司,大概率 2027 年起开始死。

二、Figure(美国):估值 390 亿、出货千台

Figure 是这场产业里"故事讲得最好的公司"。这件事是优势,也是它最大的风险点。

它真正在做什么

Figure 不是在做"机器人",是在做"人形劳动力供应商"。它要卖的不是一台机器,是一个永远不需要请假、不会受伤、24 小时干活的人。

整机叫 Figure 02 / Figure 03,配套的核心产品是 Helix 大模型——一套双系统 VLA 架构:System 1 是 7B 参数的视觉语言模型负责"思考",System 2 是 80M 参数的高频控制模型负责"动作"。两个模型在 Figure 自己定义的数据回路里联合训练。

它怎么赚钱

到目前为止——它没有真正赚钱的业务。

它的收入模式预设是"卖整机 + Helix 模型订阅"——但 2025 年真实出货量只有几百台量级,且大部分是给 BMW 试点用的(且这个试点据知乎 2026.5 多位行业内人士分析已经结束)。

Figure 现在烧的不是营收,是估值——2026 年初最新一轮融资估值 390 亿美金,背后站着英伟达、微软、亚马逊三大巨头。这个估值数字和它的真实出货量之比,已经是新能源车泡沫期蔚来的 50 倍以上。

杀手锏

- 三巨头加持:英伟达、微软、亚马逊一起站台,资本+算力+订单一条龙

- Helix 双系统 VLA:是目前业界公认走得最远的端到端 VLA 架构

- 量产爬坡速度:Figure 03 在 2026.4 实现"每小时 1 台"的产线节拍——120 天 24 倍效率提升

致命伤

- 真实订单稀缺:BMW 试点结束后,亚马逊/Brookfield 都还在试点阶段,没有公开金额的真实采购合同

- 390 亿美金估值的"故事透支":如果 18 个月内拿不到一个能讲的"年订单破亿美金"客户,估值会被市场重估

- Helix 对触觉支持弱:Figure 03 已自研触觉传感器(这件事我会在第 06 篇详细讲),但模型层对触觉的融合还在早期

一句话评价:Figure 是这个产业的"想象力的天花板"——它讲的故事如果实现,行业会被重塑;如果实现一半,仍是巨无霸;如果失败,会让整个产业的估值体系一起崩塌。

三、Tesla Optimus(美国):变数最大的玩家

如果说 Figure 是"故事最大",Tesla 就是"潜在杀伤力最大"。

它真正在做什么

Tesla 在做的事情和别人都不一样——它要把汽车工业的 Know-How 复用到机器人。

马斯克的逻辑——“我们已经知道怎么造一辆车(4 万个零件、年产百万台、价格压到 3 万美金)。机器人本质上是简化版的汽车——更少零件、更小体积、更高单价。同样的供应链管理、同样的工业化思维、同样的成本控制曲线。”

所以 Tesla 不在乎技术领先,它要的是"工业化能力"。

它怎么赚钱

它的商业模式是**"自建 → 自用 → 外卖"三步走**——

- 自建:在弗里蒙特、上海、得州工厂自建 Optimus 生产线

- 自用:先把 Optimus 部署在自家工厂(特斯拉自己的电动车厂房)

- 外卖:等单价压到 2 万美金以下、年产 100 万台时再对外卖

马斯克 2025 年公开立目标——5 年内年产 100 万台、单机价格压到 2 万美金以下。

如果做到,这就是马斯克"汽车时刻"在机器人产业的复现。如果做到一半,仍是巨大的供应链订单池。

杀手锏

- 特斯拉的供应链管理能力:拓普、三花、五洲新春这些零部件巨头都已经是特斯拉一级供应商,从汽车直接切到机器人

- 垂直整合的极致:Tesla 做电池、做电机、做芯片、做软件——这是别家做不到的全栈自研

- 2026 Q2 弗里蒙特停掉 Model S/X 生产线改装 Optimus 专线——这是真金白银的产能投入

致命伤

- 马斯克承诺 vs 实际交付的历史折扣:FSD 拖了 8 年、Cybertruck 拖了 4 年——市场对马斯克的"5 年 100 万台"承诺,已经习惯打三折听

- AI 能力短板:Optimus 的智能能力公开演示比 Figure / 智元慢一拍。马斯克自己很少讲 VLA 这块

- 应用场景有限:目前公开演示都是"自家工厂内部部署",没有进入第三方客户的真实生产环境

一句话评价:Tesla 是"潜在 King Maker"——如果 Optimus Gen3 在 2026-2027 实现真正量产,会重塑整个行业的成本曲线和供应链格局。但马斯克承诺的折扣率历来很高。

四、宇树(中国):闷声发大财的"机器人界大疆"

宇树是这个产业里最让人意外的一家——技术深、出货大、利润高、估值反而低。

它真正在做什么

如果 Figure 卖的是"人形劳动力",宇树卖的是"高性能开发平台"。

它的产品线——四足机器人(Go2 / B2)+ 人形机器人(H1 / G1)。核心客户是全球高校、研究所、文娱演艺单位——不是工厂,不是劳动力替代场景。

学生们买宇树 G1(国内 9.9 万元)回来跑算法、写论文、做毕业设计。海外科研机构买宇树 G1(1.6-2.16 万美元)回来做 RL(强化学习)训练。商场和景区买宇树 H1 跑秧歌、商业表演。

它怎么赚钱

这是七家里少数真正"赚到钱"的——

- 2025 出货 5500+ 台(按宇树自己的"双足人形"严格口径)

- 2025 利润 6 亿+人民币

- 毛利率 35%(业内公认极高)

- 海外溢价 55-100%(同款产品海外卖国内 2 倍)

为什么这么赚?因为它不背"通用劳动力"这个故事——不需要烧钱搞通用 VLA、不需要做工业级耐用、不需要打入工厂供应链。它的产品是给科研人员当"高级版乐高"——做完研究就行,不用真的搬箱子。

这种生意没那么"性感",但有现金流、有利润、有壁垒。

杀手锏

- 极致性价比:宇树 G1(9.9 万元)的硬件性能不输给 Figure 02(25 万美元,约 175 万人民币)—— 价格差 17 倍

- 科研生态壁垒:全球高校都在用宇树写论文做实验,这意味着下一代机器人工程师都是"宇树原生"

- 创始人王兴兴的工程美学:业界公认最懂"性价比工程"的中国机器人创始人

致命伤

- 故事天花板低:科研/教育/文娱市场总盘子有限,不可能撑出"千亿美元"想象空间

- 不在主流叙事里:所有讲"通用劳动力"故事的资本,不会买宇树的票

- 海外政策风险:海外科研收入占比高,一旦受出口限制影响,财报会立刻塌方

一句话评价:宇树是这个产业里少数"做成了真生意"的公司——但因为它的故事不性感,估值反而低于讲故事的几家。

五、智元(中国):中国版 Figure 的最大候选

它真正在做什么

智元是 2024-2025 年中国最受关注的人形机器人创业公司。核心叙事是"中国版 Figure"——做整机 + 做大模型 + 做场景。

产品线——远征系列(A1 / A2 / A2-W)+ 灵犀 X1。其中 A2-W 是"轮式人形"(下半身轮式底盘 + 上半身双臂),是它出货量最大的型号。

智元的 GO-1 大模型是中国版 VLA 的代表——通用动作策略,但训练数据集主要来自仿真。

它怎么赚钱

商业模式是"整机销售 + 政府场景订单"——

- 远征 A2-W 拿下了富临精工的"数千万订单 + 近百台进车间"——这是国内目前最少数公开金额的工业订单之一

- 2026.4 媒体报道智元拿下"超 1 万台"新增供应链订单

- 估值已经融到独角兽级别(具体数字未公开)

杀手锏

- 华为系背景:智元创始人之一稚晖君是华为天才少年出身,技术品牌强

- 场景多元:工业搬运(富临精工)+ 物流(轮式适合仓库)+ 表演(春晚)—— 三条腿走路

- 资本通道顺畅:上海政府支持 + 一线 VC 加持

致命伤

- A2-W 是轮式不是双足——这是它"全球第一"被宇树质疑的核心原因。如果未来产业标准回到"严格双足",智元数据会被打折

- GO-1 模型的真实能力还没充分验证:仿真训练数据多、真实数据少,会不会有 sim-to-real gap 没有公开充分验证

- 创始人个人品牌过强:稚晖君的离职传闻 / 重组传闻在 2025 多次扰动市场——这种"明星依赖"是脆弱性

一句话评价:智元是"中国版 Figure 的最大候选"——但它的轮式底盘故事和稚晖君个人 IP 都是双刃剑。

六、优必选(中国):唯一的"工业级真实工时"持有者

它真正在做什么

优必选是中国人形机器人最早上市的公司(港股,2023.12 IPO)。核心定位是"工业级人形机器人"——专门做汽车工厂的 SPS 拣选、物料搬运、质检。

产品线——Walker S / S Lite / S2。Walker S 系列是当前全球唯一真正在车厂跑出"数万小时实训作业"的人形机器人——比亚迪、吉利、极氪、东风柳汽、富士康、顺丰都是它的实训客户。

它怎么赚钱

模式是"B2B 工业部署 + 政府订单"——

- 2025.11 公布 Walker 系列全年订单 11 亿元——是国内目前公开金额最大的人形机器人订单

- 2026 国家电网集中采购约 8500 台具身智能设备(优必选是主要供应商之一)

但是——优必选 2025 仍然亏损 7 亿+。订单虽多,但研发投入更大。

杀手锏

- 工业实训第一家:数万小时真实驻厂数据是无可替代的资产——这是别家整机厂烧钱也烧不来的

- 港股上市公司透明度:财报、订单、客户都得公开披露——是这七家里最稳的一家

- 政府关系最深:国资背景、深圳本土支持、国家电网订单

致命伤

- 持续亏损:上市 2 年还没扭亏,烧钱速度让市场担忧

- 技术话语权弱:Walker S 在大众认知里"工业老黄牛",没有 Figure / Tesla 那种"AI 性感"

- Walker 单价 25 万人民币:相比宇树 9.9 万 G1,性价比劣势明显

一句话评价:优必选是"中国人形机器人的工业派教父"——技术不性感、估值不爆炸,但订单是真的、客户是真的、亏损也是真的。

七、银河通用(中国):All-in VLA 模型的赌徒

它真正在做什么

银河通用是 2024 年新出现的玩家,但 2025 年在产业里讨论度极高。原因——它是中国少数 All-in VLA 大模型的整机公司。

产品线——Galbot G1(双足/轮式可选)+ 自研 GalBot 大模型。它的逻辑是——模型 + 整机一体,不只是卖机器人,是要做"中国的 Figure"。

它怎么赚钱

商业模式是**“模型 + 整机 + 场景一体”**——

- 在美团无人药店已部署 10 家以上——24 小时自动药品分拣、打包、交快递员。这是中国少数"真实零售场景"的人形机器人部署

- 估值已经融到独角兽级别(具体数字未公开)

杀手锏

- 模型驱动叙事:是中国少数真正讲"VLA"故事的公司,符合资本对"AI 性感"的偏好

- 美团无人药店真实落地:这是 2025 年中国人形机器人最有"未来感"的真实场景

- 创始人王鹤是 PI(Physical Intelligence)出身:硅谷顶级具身智能背景

致命伤

- VLA 故事 vs 真实交付:美团无人药店 10 家听起来很多,但单家产生的真实订单价值有限

- 跟 Figure 同维度竞争:Figure 估值 390 亿、银河通用还差几个数量级—— 在"模型 + 整机"这条路上 Figure 是巨人

- GalBot 模型的真实能力没有充分公开:业界看到的是 demo,不是 benchmark

一句话评价:银河通用是"中国对 Figure 路线的对冲下注"——故事性感、但要追上 Figure 的资源差距非常大。

八、波士顿动力 Atlas(美国):技术派的最后堡垒

它真正在做什么

波士顿动力是这场战争里最老资格的玩家。从 1992 年起在做仿生机器人、2013 年被 Google 收购、2017 年转给软银、2020 年转给现代汽车——它的命运一直跟随大资本的口袋。

2024 年发布的全电动新版 Atlas(取代了原来的液压版本)—— CES 2026 才正式官宣量产。

它怎么赚钱

商业模式是**“B 端项目制 + 现代/Mercedes 长期采购”**——

- 现代汽车 Metaplant 工厂(佐治亚州)已经签约采购数万台 Atlas

- 2028 年起才会规模部署——比所有人都晚

杀手锏

- 30 年技术积累:最老牌的仿生机器人公司,运动控制能力业界第一

- 现代汽车包销:母公司直接给数万台采购承诺,不需要烧钱抢市场

- 品牌认知度:CES 上跳舞的 Atlas 是大众对"机器人"的最早印象

致命伤

- 量产慢:2028 才规模部署,错过 2025-2027 这一波最大的资本和资源窗口

- 依赖现代单一客户:业务集中度极高,议价权弱

- 没有开源生态:Atlas 的技术堆栈是封闭的——没有像 NVIDIA Jetson + Isaac 那样的开放标准

一句话评价:波士顿动力是"技术派最后的堡垒"——它的命运不取决于自己跑多快,取决于现代汽车的工厂部署进度。

九、跳出七家——这场仗到底在打什么

把七家放在一起对照看,有几件让我自己很受触动的事——

第一:这七家其实在做四种不同的生意——

| 类型 | 公司 | 商业模式 |

|---|---|---|

| 人形劳动力故事派 | Figure / Tesla / 智元 / 银河通用 | 烧钱→规模→替代人 |

| 工业实战派 | 优必选 / 波士顿动力 | 真实工时→真实订单→现金流 |

| 高性能开发平台派 | 宇树 | 卖给科研→赚高毛利 |

| 算法驱动派 | 银河通用(双面) | 模型决定价值 |

它们看起来在做同一件事,其实在做不同生意。这就是为什么估值差异如此巨大——市场用不同公式给它们定价。

第二:真正赚钱的反而是不讲故事的——

宇树 2025 利润 6 亿+,毛利率 35%。它从来不喊"具身智能元年"、不发英伟达加持的稿子、不立 100 万台目标。它就闷头做高性能开发平台,卖给科研客户。

讲"通用劳动力"故事的几家——优必选亏 7 亿+、Figure 还在烧三巨头的钱、银河通用估值高但收入小、智元数据有水分——没有一家真正盈利。

这是一个让人不舒服的事实:在爆发前期,讲故事的公司估值高,做生意的公司利润高——这两件事很可能 5 年内都不会合并。

第三:七家里最大的变数是 Tesla——

Figure 的故事透支已经到位、宇树的天花板已经看见、优必选的工业模式已经验证、波士顿动力的现代订单已经锁定。只有 Tesla 是真正的"未知数"——

如果马斯克 2027 年真的把 Optimus Gen3 单价压到 2 万美金、年产百万台——整个产业的成本曲线、供应链格局、估值体系都会被重写。如果做不到,会让"通用劳动力"叙事整体降温。

我个人对马斯克承诺的折扣率是历史 0.3-0.5。但即使打 0.5 折,年产 50 万台也是其他六家加起来的几倍。

十、我目前的判断

写完这一篇,把判断列出来——

判断 1:估值和真实生意是两件事。Figure 估值 390 亿但出货千台;宇树出货 5500+ 台但估值低得多。爆发前期市场不奖励"做生意",奖励"讲故事"——这件事 5 年内不会变。

判断 2:未来 18 个月最值得盯的不是 Figure,是 Tesla Optimus Gen3。它的成败决定整个产业的成本曲线。

判断 3:宇树代表了一种被低估的路径——做高性能开发平台、赚科研客户的钱、不讲通用劳动力故事。这种生意的天花板低,但现金流真实。如果你是产业从业者,这条路值得严肃考虑。

判断 4:七家里没有一家是"赢家通吃"的位置。最有可能 5 年后还活着且健康的,**反而是优必选这种"上市了、订单透明、亏损但可控"**的工业派。

判断 5:长尾几十家创业公司大概率 2027-2028 大规模死亡。中小玩家的窗口期已经在关闭。

留疑——我还没想清楚的事

- Tesla Optimus 的 Gen3 真实进度:弗里蒙特停掉 Model S/X 改装 Optimus 专线是真的,但新产线的实际良率、节拍、单台真实成本都还没披露。这是 2026 下半年最值得盯的事

- 智元的真实出货质量:A2-W 算不算"严格双足人形"是统计口径之争,但更重要的问题是——这些机器人在富临精工车间里真的在工作吗?还是只在数据采集阶段?

- Figure 的 BMW 试点结束之后——它和谁签新合作?2026 下半年如果没有公开金额的新订单,估值会不会塌

- 波士顿动力 2028 部署——为什么要等到 2028?是技术原因还是现代工厂改造原因?这个时间锚定的真实约束在哪里

数据来源

- IDC(2026.1)《全球人形机器人市场分析》

- 摩根士丹利(2026.5)《Humanoid Horizons: Money Meets Machines》

- 宇树官方公告(2026.1.22 销量数据澄清 + 2025 年报)

- 优必选官方(2025.11 量产交付公告 + 2025 财报)

- 智元官方(2025.10 王闯媒体沟通会、2026.1 财经媒体跟进、2026.4 1 万台订单报道)

- Figure 官方(2026.4 量产视频、2025.10 Figure 03 发布、2026.2 D 轮融资)

- Tesla(2026 Q1 财报会议、2026.6 Optimus Gen3 计划)

- Boston Dynamics(CES 2026 量产官宣)

- 银河通用(2025.6 美团无人药店落地报道)

- 知乎、雪球、新浪财经公开报道交叉验证

《人形机器人产业入门 · 2026 观察》系列共 9 篇。这是第 3 篇。下一篇 04:「灵巧手是这场战争的瓶颈——为什么"上半身"是产业里最难的环节」。

路易乔布斯 · 一深思 AI · 2026

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

4

4 0

0- 0

已为社区贡献92条内容

已为社区贡献92条内容

所有评论(0)