【卷卷观察】DeepSeek V4打响价格战,OpenAI微软分手——AI行业格局正在重组

结论先抛:DeepSeek把API价格打到GPT-5.5的1/32,同时OpenAI和微软十几年的独家合作崩了,这两件事放在一起看,AI行业的权力格局正在以肉眼可见的速度重组。

上周五,DeepSeek悄无声息地发布了V4旗舰模型。我本来没当回事——国内AI厂商发模型太频繁了,狼来了喊多了真的会疲劳。结果周日一觉醒来,朋友圈被价格表刷屏了。

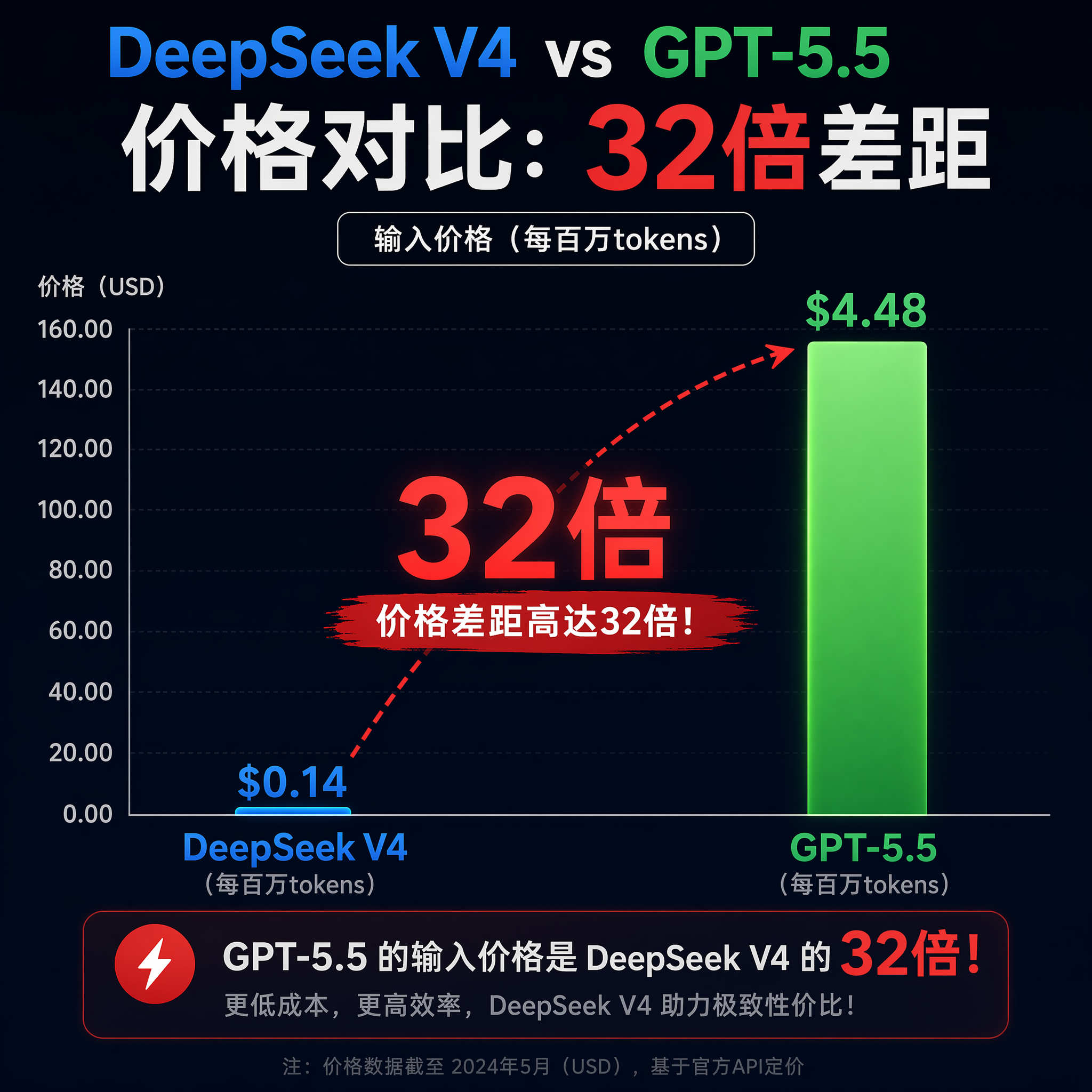

输入缓存命中价格降到原来的1/10,V4-Pro在5月5日前额外75%折扣,算下来最低0.0036美元/百万token。0.0036美元。这个数字我是盯着看了好几秒的,确认自己没数错零。

作为对比,OpenAI GPT-5.5的缓存输入价格是0.5美元/百万token。GPT-5.5每次对话的成本是DeepSeek-V4的32倍。32倍,不是32%,是32倍。

这个差距已经不是"性价比高一点"的问题了,这是在定价上直接掀桌子。

价格战背后的真实意图

DeepSeek这轮降价不是打价格战这么简单。

首先要注意的是"输入缓存命中"这个定价维度。很多人看到"0.14美元/百万token"就以为全面降价了,其实这是一部分场景的价格。缓存命中的场景主要适用于:系统提示词、通用知识查询、重复性推理框架等——也就是那些模型已经"见过"的内容。

真正的创新之处在于,DeepSeek把缓存命中的价格单独拉出来打,这说明他们在模型推理层面做了很精细的分层优化。缓存命中意味着不用重新计算,成本结构完全不同。这个定价策略本身,就是技术自信的体现:我能把成本压到这个程度,你跟不跟?

其次,这次降价是永久性调整,不是限时促销。这很重要。限时打折是营销,永久降价是战略。DeepSeek在用这个动作告诉市场:我的成本结构就是支持这个价格,以后你们预算做规划,不用等我打折。

V4-Pro额外75%折扣到5月5日,这个时间窗口很有意思。五一假期之前,正好是各大企业Q2预算周期关键节点。很多公司的AI采购决策都是季度性的,节前把合同签了,Q2就能用上新价格新模型。这个时间点卡得很准。

OpenAI微软分手:更值得关注的格局变化

价格战固然刺激,但另一条新闻信息量更大:OpenAI和微软的独家合作关系实际上松动了。

根据Ars Technica和VentureBeat的报道,OpenAI可以开始向AWS等其他云服务商销售模型了。这意味着什么?

微软和OpenAI这段关系始于2019年,核心是100亿美元投资和独家云端部署权。微软拿OpenAI模型独家托管权,OpenAI拿微软的算力和资金。这段"婚姻"一直是AI行业权力结构的重要支撑——很多人选择OpenAI不是因为它最好,而是因为它绑定了Azure的合规和部署体系。

现在这个绑定断了。

我看到这个消息的第一反应是:Sam Altman终于下了一步大棋。OpenAI正在变成一个更接近纯商业公司的实体,而不是微软的AI部门。上市压力、收入压力、竞争压力,三重压力叠加,独家协议这种束缚能砍就砍。

但这个"分手"对市场格局的影响,可能比DeepSeek降价更深远。Azure的独家性是很多企业选择OpenAI的重要原因,一旦这个壁垒消失,OpenAI必须真正靠产品力竞争了。而产品力竞争的核心战场之一,恰恰是价格。

成本结构才是核心战争

说回价格战。很多人觉得价格战Low,觉得这是恶性竞争的开始。我倒觉得这是AI行业走向成熟的标志。

任何一个技术行业,定价权最终都掌握在成本结构最优的那批人手里。蒸汽机时代,棉纺织品价格暴跌是因为机械纺织的成本结构碾压了手工纺织。光伏行业过去十年价格跌了90%,是因为硅材料工艺和规模化生产达到了新的成本临界点。

AI这波降价,本质上是推理成本的结构性下降。DeepSeek能定出这个价格,说明他们的工程化能力、算力利用率、模型蒸馏技术已经达到了一定水平。这不是补贴市场,这是真实的成本优势。

反观OpenAI,GPT-5.5收0.5美元/百万token贵不贵?放在两年前,这个价格是合理的,因为那时候没有竞品能接近GPT-4的能力线。但现在,DeepSeek V4在很多场景已经能打甚至超越,价格却是GPT-5.5的1/32。溢价空间正在被快速压缩。

AI泡沫论:这场争论到底在争什么

Hacker News上最近有个热帖,问"What Makes AI a Bubble?",吵得挺凶。

原帖的核心逻辑是:传统泡沫是投机超过生产力,但AI公司现在收入很高、增长极快(年化250亿美元,年增长3.4倍,周活10亿),凭什么叫泡沫?

跟帖里有个很尖锐的问题:Is it backed by actual commerce?翻译过来就是:这些收入,有多少是真正的商业化,有多少是API调用量的数字泡沫?

这个问题问得好。我见过太多公司的"AI收入"是这样的:调用量哗哗涨,但客户用完Demo就跑了,续费率惨不忍睹;或者企业采购了AI服务,实际用起来发现准确率不够,又退回人工流程。数字漂亮,但商业闭环没形成。

但我觉得这个争论本身有点伪命题。判断AI是不是泡沫,不能用"有没有泡沫"来回答——任何高速发展的行业都有泡沫成分,关键是:泡沫之下有没有真实的价值沉淀?

现在的真实情况是:AI在某些场景已经创造了真实价值,代码生成、数据分析、客服自动化、文案处理,这些领域的ROI是算得过来的。但在另一些场景——比如复杂推理、多步规划、真正替代专家判断——AI还差得远。行业整体是冰火两重天,不是全面泡沫,也不是全面成熟。

真正值得警惕的是:资本市场对AI的预期已经高到了离谱的程度。一级市场估值里塞了多少"未来可能性"的溢价,二级市场给OpenAI们的PS倍数是多少,这些数字和当下的商业化实际水平之间,差距大得能跑马车。

格局重组的三个信号

把最近这些事串起来看,AI行业正在发出三个明确的重组信号。

第一,定价权正在从美国向中国转移。 不是全部场景,但在API价格这个维度上,DeepSeek已经拿到了定价权。这对整个行业的影响是深远的——以后美国AI公司做定价,得先看看中国厂商的脸色。这在五年前是不可想象的。

第二,云厂商和AI公司的关系正在重构。 微软和OpenAI的独家协议松动,AWS开始接OpenAI,这意味着云厂商的AI竞争力不再完全依赖独家绑定。AI公司开始追求分发多元化,云厂商被迫在AI能力上真正竞争而不是靠关系拿独家。这个变化对整个企业市场的AI渗透率提升是好事。

第三,中间层玩家的空间在收窄。 如果API价格持续下跌,中间层套利的空间会越来越小。那些靠调用OpenAI API再包装一层卖给企业的SaaS公司,定价空间会被上下游同时挤压。这个趋势已经在发生了。

我的判断

短期看,这轮价格战对开发者是直接利好——成本直接降了几十倍,原来做不起的AI应用现在可以做了。但对AI公司来说,这是生死劫。能跟上这个价格且保持质量的公司,会吃到这波红利;跟不上的,会被快速边缘化。

中期看,行业会进入一个"定价权争夺期",最终会形成新的价格均衡。不会是0.0036美元这么极端,但也不会回到0.5美元。新的均衡点大概在哪里?我的判断是:顶级模型缓存输入价格会落在0.05-0.15美元区间,非缓存输入大概是0.5-1美元。比现在低一个数量级,但不至于白菜价。

长期看,这轮重组会加速AI的普及。当AI调用成本降到足够低,企业使用的门槛会大幅下降,AI会像水电一样变成基础设施。那时候比拼的不再是模型能力本身,而是基于AI的应用层创新和垂直场景深耕。

作为从业者,我的行动建议是:现有的AI投入策略需要重新审视。API成本降了,原来因为成本算不过来的AI场景现在可以重新评估了。同时,别被低价迷惑——便宜不代表够用,模型选型还是要看真实场景下的效果,定价只是决策维度之一。

风控层面,依赖单一模型供应商的企业需要考虑多供应商策略了。价格战背后可能是厂商的战略性烧钱补贴,一旦竞争对手被熬死,价格可能会反弹。合同条款、锁价机制、切换成本,这些需要提前规划。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

7

7 0

0- 0

已为社区贡献42条内容

已为社区贡献42条内容

所有评论(0)