算法研究--什么是股票因子分析原理分析

风险提示:本内容为量化技术及平台操作的纯知识分享,不构成任何投资建议,不推荐任何具体证券或交易时机。部分内容可能理解包含错误,请自行核实。市场有风险,投资需谨慎

继回测系统分析后,完成了应该强大的股票分析系统,因子分析系统,方便我们检验因子的有效性,做交易分析的参考

因子分析还是很复制的

今天先简单的介绍一下因子分析的原理,后面介绍详细的分析指标,思路,代码的算法处理

股票因子分析是量化投资的核心方法论之一,简单说,就是试图用少数几个共同特征(因子)来解释和预测不同股票之间的收益差异。

一、什么是股票因子分析?

一句话定义:因子分析是一种统计方法,用来找出最能解释一组股票“为什么有的涨得多、有的涨得少”的共同特征。

打个比方:把股票收益比作学生的考试成绩。影响成绩的因素可能有“学习时间”、“智商”、“家庭辅导”等,这些就是因子。因子分析就是通过数据,找出哪些因素对成绩影响最大,并量化影响的程度。

在股票里,常见的因子如:

-

价值因子:市盈率、市净率低的股票(便宜)是否更可能上涨?

-

动量因子:过去一段时间涨得好的股票,未来是否还能继续涨?

-

规模因子:小盘股是否比大盘股表现更好?

-

质量因子:高ROE(净资产收益率)、低负债的公司是否更优?

二,一个完整的分析流程示例

假设你想验证“低换手率”因子是否有效:

-

获取数据:全市场股票过去5年的日度行情数据。

-

定义因子:每月末,计算每只股票过去20个交易日的日均换手率。

-

单因子测试:

-

每月按换手率从低到高分成5组,计算各组下个月的平均收益。

-

画出累计收益曲线。如果“低换手组”长期跑赢“高换手组”和基准指数,初步有效。

-

-

风险调整:检查低换手组的股票是否主要集中在银行、公用事业等特定行业?如果是,可能不是因子有效,而是行业效应。需要控制行业后再分组。

-

多因子组合:将低换手与低波动、高质量等因子结合,构建复合打分模型。

-

实盘模拟:用过去2年未参与建模的数据做样本外模拟,跟踪表现是否稳定。

"因子是对个股收益差异有解释作用的特征"这个定义是正确的,但太笼统。真正的理解需要从三个维度来认识因子。

维度一:截面维度的指标

股票因子本质就是在某个T时刻截面上样本股票的一个指标,其反应的是样本股票截面的信息。但是,从投资的角度我们更关注的是股票未来的收益,而收益则是时间维度上的指标。从截面维度的信息(股票因子)到时间维度指标(股票未来某个时间段内的收益)之间映射关系的研究,就是数量化投资中因子研究的本质。

这句话点明了因子的双重属性:

-

截面属性:在任意给定的时点T,每个股票都有一个特定的因子值(如PE=15、市值=100亿)。这个值是横向比较的基准。

-

时间属性:因子研究的核心不是因子值本身,而是因子值与未来收益之间的映射关系。

如果一个因子值高的股票,在未来一段时间内普遍表现出更高的收益,那么这个因子就是有效的。这个映射关系可以通过线性回归、决策树、神经网络等各种模型来建模。

维度二:超额收益的来源

因子投资的核心理念在于,它不是基于资产类别或具体证券进行投资,而是基于因子本身——对资产价格背后共性驱动因素的分析。

在量化选股模型中,因子被分为两大类型:

风险因子的前身一定是Alpha因子,每一个Alpha因子都是一个主动投资逻辑,只是当市场上越来越多人知道以后,它变成一种系统性的可解释的行为,因子原本存在的套利空间慢慢被侵蚀,相应的因子包含的风险被放大,于是就被归入了风险因子。

这就是"因子的生命周期":逻辑驱动的Alpha因子 → 被市场广泛认知 → 套利空间消失 → 沦为风险因子。因此,持续挖掘新的Alpha因子是量化机构的生命线。

维度三:信息的降维

当市场的复杂度提升,对全市场个股的分析难度过大时,则可以通过多因子模型实现股票信息的降维和简化,降低整体分析难度。

A股市场有超过5000只股票,如果逐一分析每只股票的基本面、技术面、消息面,几乎不可能。但所有股票的风险和收益都可以归因于少数几个共同因子。将股票投资转化为因子投资,是因子分析最核心的认知跃迁。

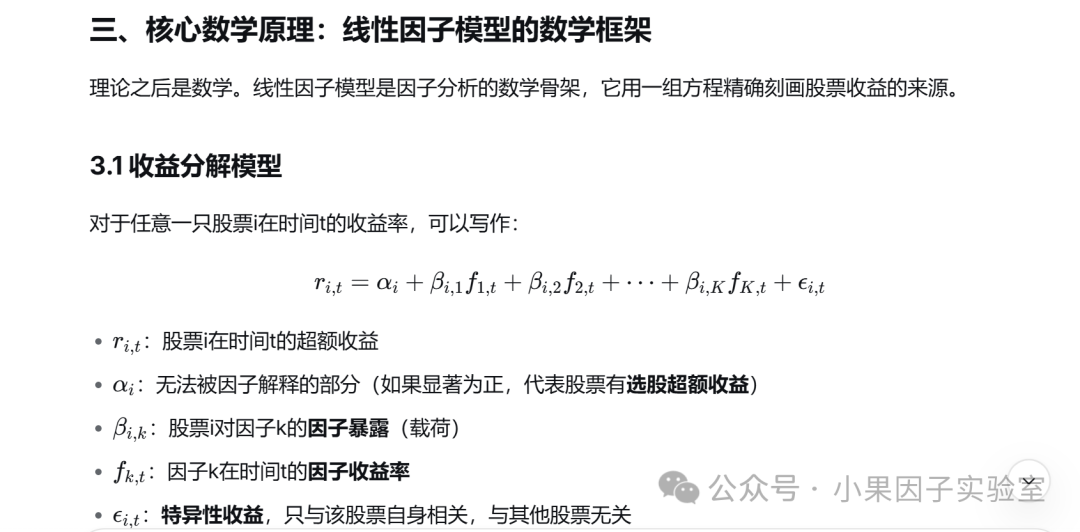

金融理论基石:从CAPM到APT到Fama-French

因子分析的理论根基不是凭空产生的,而是经过半个多世纪的学术积累逐步建立的。

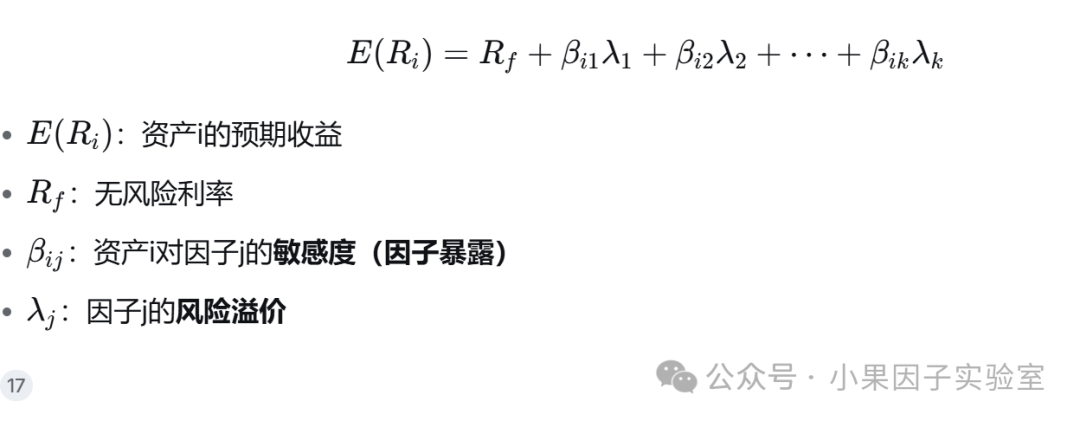

2.1 CAPM:单因子模型的起点

20世纪60年代,资本资产定价模型(CAPM)首次提出:股票的预期收益仅由市场风险这一个因子决定。数学形式为:

其中 βiβi 衡量股票i对市场组合的敏感度。

然而,学者们很快发现,CAPM无法完全解释股票的收益差异。Banz(1981)发现小市值股票长期跑赢大市值股票,Basu(1977)发现低市盈率股票有超额收益——这些现象被称为"异象"。

2.2 APT:多因子框架的理论基础

1976年,斯蒂芬·罗斯提出了套利定价理论(APT),成为因子分析的真正理论基石。

核心公式:

APT的三个核心洞见:

-

多因素决定论:资产收益受多个系统性风险因子影响,而不是单一市场指数。

-

无套利条件:如果两个投资对相同风险因子的暴露相同,它们应提供相近的预期收益;否则套利行为会消除差异。

-

收益/风险双重视角:从收益角度,APT构建了股票收益的产生过程;从风险角度,将多因子模型两端取方差后,组合风险被分解为系统风险和特异性风险。

2.3 Fama-French三因子与五因子:实证的里程碑

APT告诉了我们"存在多个因子",但没有告诉我们是哪些因子。Fama和French的工作则给出了具体答案。

三因子模型(1993年):在市场因子基础上,加入规模因子(SMB) 和价值因子(HML)。

五因子模型(2015年):在三因子基础上,加入盈利因子(RMW) 和投资因子(CMA)。

不懂的问我就可以

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

24

24 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)