行业调研——为什么未来 10 年绕不过 NVIDIA:从 Omniverse、OpenUSD 到 Physical AI Data Factory

为什么未来 10 年绕不过 NVIDIA:从 Omniverse、OpenUSD 到 Physical AI Data Factory

- 0 . 引言

- 1. 从全产业链看:空间智能与 physical AI 到底是一条什么链

- 2 为什么讨论 NVIDIA:平台权力

- 3. 为什么空间智能、物理空间智能、3D/4D 数据资产依然处于早期

- 4. 新兴技术导向型基座企业

- 结语:真正的胜负手不在“方法与sota”,而在“谁能组织世界”

系列文章(1-3)

1、行业调研——GTC上亮相的中国企业 XGRIDS (其域创新):空间数据生产、资产化与工业工作流的真正价值

2、行业调研——为什么未来 10 年绕不过 NVIDIA:从 Omniverse、OpenUSD 到 Physical AI Data Factory

3、行业调研——平台阴影下的新基座战争:从 authoritative world asset、training-data bridge 到 vertical workflow lock-in

0 . 引言

上一章我们说XGRIDS 的本质不是“扫描设备公司”,而是“工业级真实世界空间数据的采集—重建—资产化—接口化工作流公司”;NVIDIA 不是“会做很多产品的大公司”,而是在把 physical AI 的开发堆栈平台化;YOOTTA、Niantic Spatial、Matterport 这些公司各自占据不同的桥梁层、垂直层或平台层位置。

我这次进一步往下拆到全产业链,往上拉到资本、标准、平台权力与数据主权,聊聊五个问题:

- 从传感器、重建、资产中台、仿真、world model、数据工厂到部署,整条产业链的利润和权力到底怎么迁移;

- 为什么 3D/4D 数据资产今天依然大多停留在“可看”,而没有跨进“可训练、可评测、可持续更新”;

- 为什么 3DGS、Mesh/SDF、B-rep 并不是互相替代,而是企业资产成熟度的不同层级;

- 为什么我越来越倾向于把 YOOTTA 这类公司理解为训练数据桥梁层,而不是简单的“重建公司”或“仿真公司”;

- 对中国新兴企业而言,在 NVIDIA 这样的平台化巨头面前,真正能留下价值捕获权的卡位到底在哪里。

0.1 结论

未来 10 年真正高价值的公司,不是“会做 3D”的公司,而是“能把真实世界稳定转化为机器可计算、可训练、可评测、可持续更新资产”的公司。

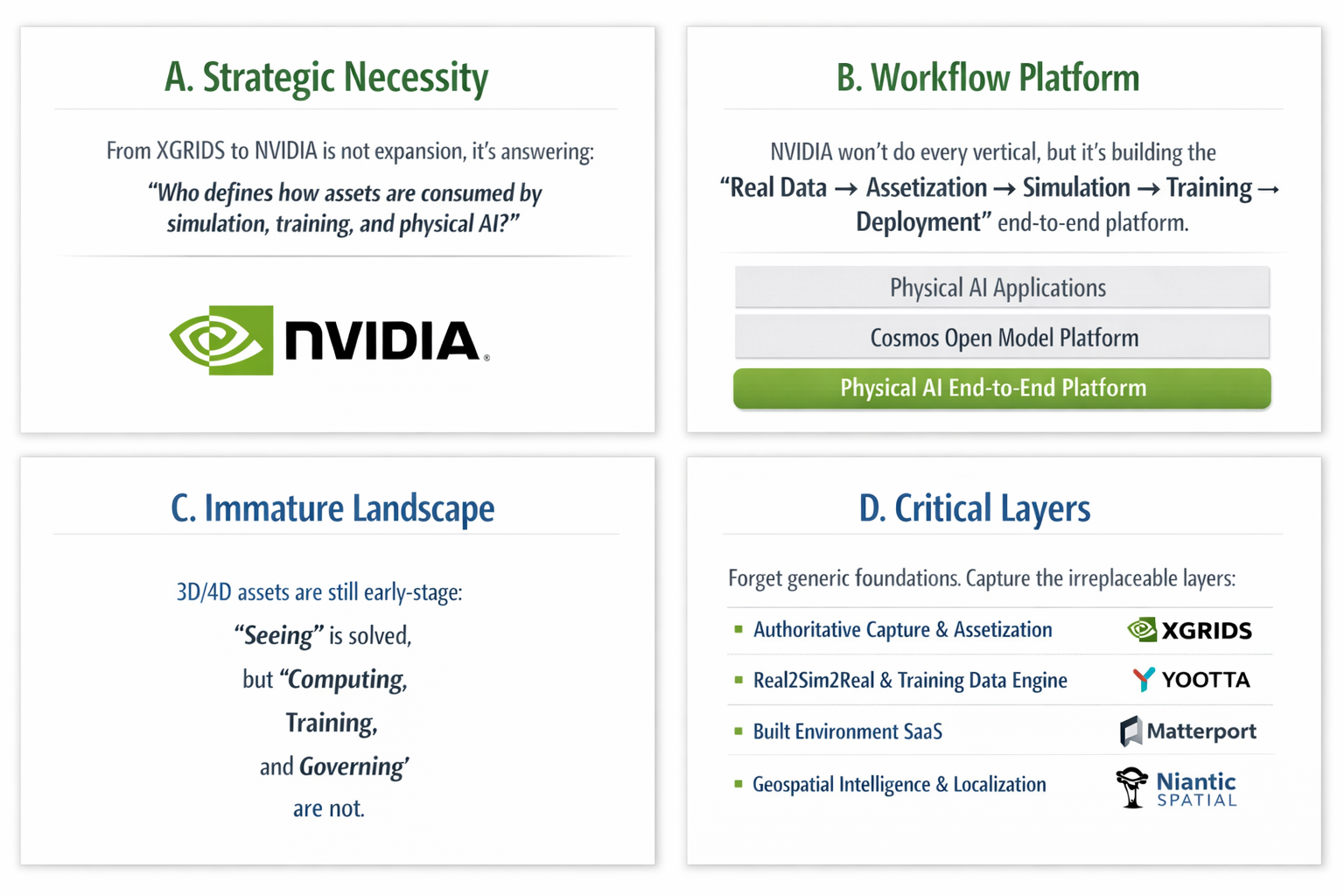

判断 A:从 XGRIDS 继续向上看到 NVIDIA,不是视野扩张,而是战略必要。

因为一旦把 XGRIDS 定义为“空间资产形成层”,下一个必须回答的问题就变成:谁在定义这些资产如何被仿真系统、训练框架和 physical AI 消费? 截至 2026-03-19,公开资料最完整地回答了这个问题的公司仍是 NVIDIA。12345

判断 B:NVIDIA 未来 10 年绕不过去,不是因为它要亲自做每一个垂类应用,而是因为它正在把“真实世界数据 → 资产化 → 仿真 → 合成 → 训练 → 评测 → 部署”的总工作流平台化。

FY2026 NVIDIA 收入达到 2159.38 亿美元、GAAP gross margin 71.1%、资本开支 61 亿美元,并在 10-K 中明确把 Omniverse 放入“physical AI applications”的软件栈,把 Cosmos 定义为 physical AI 的开放模型平台,同时将“physical AI end-to-end platform”写进公司层级表述。16

判断 C:空间智能、物理空间智能、3D/4D 数据资产今天仍处极早期,不是因为没有 3D 重建,而是因为大多数资产仍然只解决“看见”,没有解决“计算、训练、评测、版本治理、状态回放和责任边界”。

Niantic Spatial 对此说得非常直白:WFM 给出的是 plausible world,LGM 提供的是 grounded、verifiable real-world understanding。789

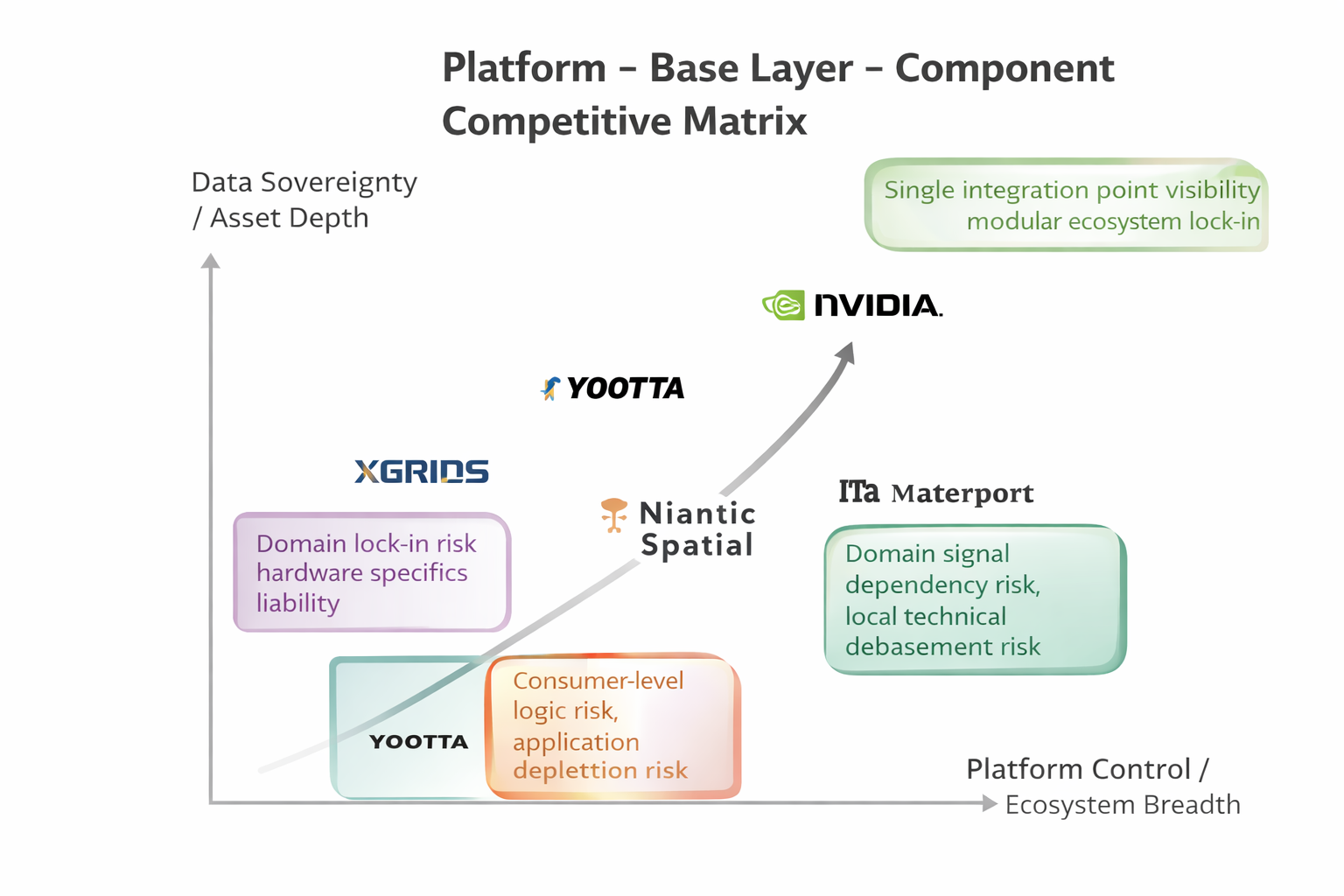

判断 D:中国新兴企业真正该抢的,不是“再做一个通用底座”,而是抢一个不会被平台轻易吃掉的关键层。

对 XGRIDS 来说,是 authoritative capture + assetization + vertical workflow lock-in;

对 YOOTTA 这类公司来说,是 Real2Sim2Real + training-data engine + world-model interface;

对 Matterport 来说,是建成环境空间资产 SaaS;

对 Niantic Spatial 来说,是 geospatial intelligence / localization / semantics / LGM。71011121314

0.2 研究方法与证据边界

0.2.1 证据分层

| 层级 | 证据类型 | 我用它回答什么问题 |

|---|---|---|

| 可验证事实 | 10-K、财报、官方新闻稿、官方文档、官网产品页、论文 | 收入、ARR、资金、产品定位、生态动作、技术路线 |

| 外部信号推断 | 产品矩阵、资本动作、生态伙伴、组织形态、标准绑定 | 谁更像平台/基座/功能件;谁卡住接口权;谁在上移价值层 |

| 战略建议 | 产业结构 + 公司位置 + 技术演进趋势 | 研发资源配置、合作策略、投资逻辑 |

0.2.2 披露边界

- NVIDIA:公开信息最完整,可以做财务—技术—平台一体化分析。16

- Matterport / CoStar:Matterport 历史财报可用,收购动作是强资本信号。101115

- Niantic Spatial:无公开审计财报,但融资与产品栈公开度较高,可做“高资本强度基座”分析。789

- XGRIDS / YOOTTA:无公开审计财报,以产品、融资、生态、定位来分析。1213141617

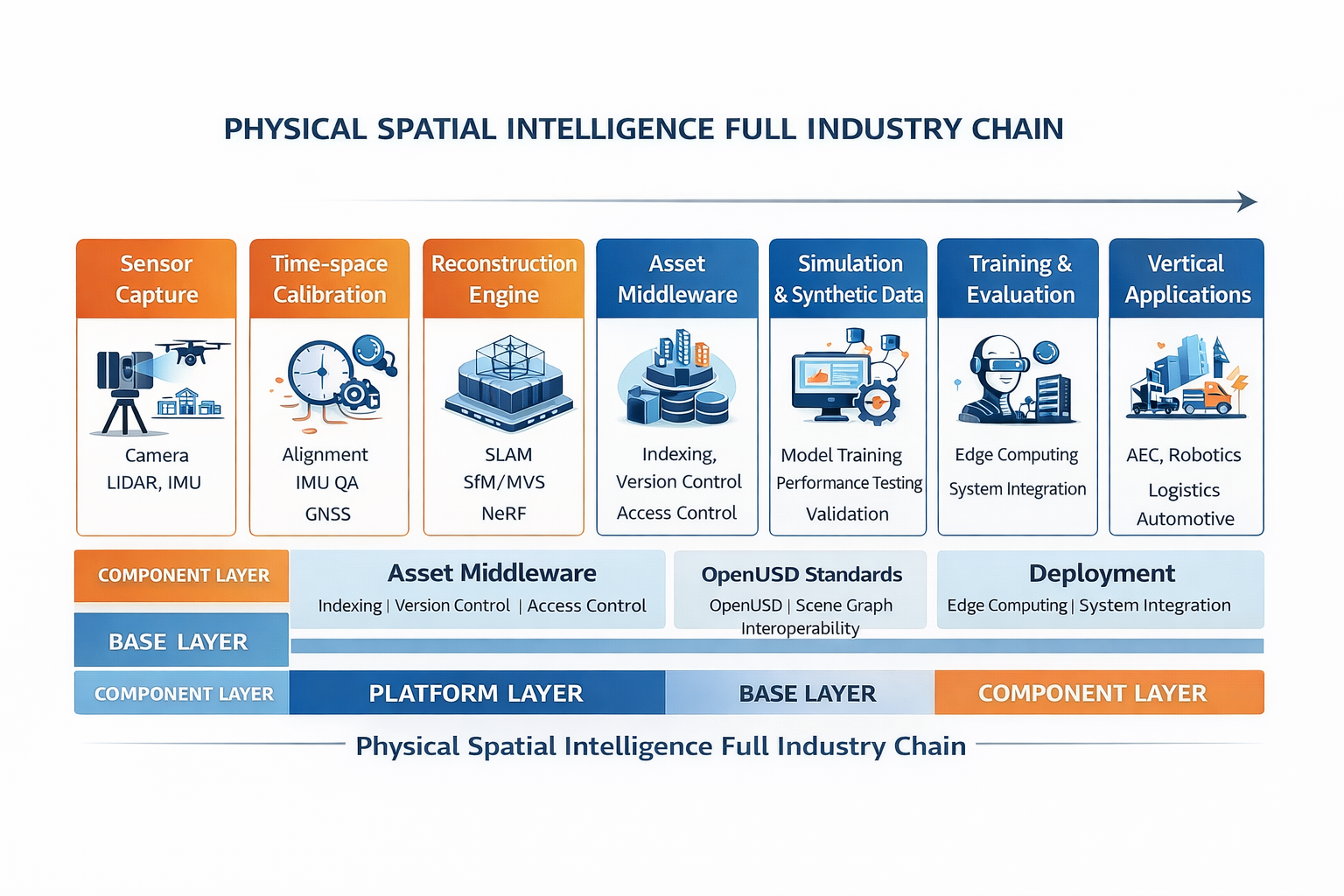

1. 从全产业链看:空间智能与 physical AI 到底是一条什么链

如果只看“扫描—重建—展示”,会严重低估这个赛道。

在我看来,真正值得 CTO 和投资人用来思考的,不是单点产品线,还是九段式产业链。

1.1 九段式产业链拆解

| 环节 | 典型能力 | 典型公司/生态 | 价值沉淀点 | 最大风险 |

|---|---|---|---|---|

| 1. 采集硬件 | 相机、LiDAR、IMU、GNSS、载具 | DJI、XGRIDS、各类工业采集商 | 入口、数据稀缺性、现场可信性 | 容易硬件同质化 |

| 2. 时空标定与 QA | 外参、同步、误差建模、质检 | 自研 pipeline、工程服务团队 | authoritative data 门槛 | 常被低估、难产品化 |

| 3. 重建引擎 | 3DGS、NeRF、SfM/MVS、mesh、SLAM | XGRIDS、Niantic、研究型团队 | 可视化保真、初级资产形成 | 被当成可替换算法件 |

| 4. 资产中台 | 索引、元数据、语义、版本、权限 | Matterport、垂直 twin 平台、自研中台 | 持续复用、协作与治理 | 很难靠 demo 讲清楚 |

| 5. 标准与场景语言 | OpenUSD、scene graph、SimReady | NVIDIA、AOUSD 生态 | 交换权、互操作权 | 一旦缺席就被动 |

| 6. 仿真与 SDG | Omniverse、Isaac Sim、domain randomization、Cosmos | NVIDIA、行业仿真商 | 可训练数据、长尾扩增 | 容易被平台吸收 |

| 7. 模型训练与评测 | VLA、机器人学习、AV stack、回归测试 | NVIDIA、云厂商、垂直模型方 | 最终性能闭环 | 数据不足则无法规模化 |

| 8. 端侧与系统部署 | Jetson、机器人、车端、工控系统 | NVIDIA、机器人厂、行业集成商 | 真实业务闭环 | 交付复杂、责任重 |

| 9. 行业应用层 | 建筑、矿山、物流、工业、地产、城市 | CoStar/Matterport、垂直 SaaS | 现金流与场景稳定性 | 垂直碎片化 |

1.2 谁在赚什么钱

如果把这条链再压缩成“谁赚什么钱”,我认为可以分成四类价值捕获:

| 价值捕获类型 | 代表环节 | 典型收入形态 | 护城河 |

|---|---|---|---|

| 一次性设备收入 | 采集硬件 | 设备销售、项目制集成 | 短,容易被价格战侵蚀 |

| 项目制交付收入 | 重建与行业实施 | 按项目收费、工程服务 | 中等,难 scale |

| 持续性软件收入 | 资产中台、协作、管理 | 订阅、席位、按空间/资产收费 | 强,资本市场更认可 |

| 平台税收入 | 标准、仿真、训练、云 | API、license、算力、生态绑定 | 最强,最难绕开 |

这也是为什么,我一直不把 XGRIDS 的上限看成“卖设备”。

真正决定其长期估值锚的,不是 K1 或 PortalCam 单品,而是它能否把设备入口转换成资产中台与工作流锁定。121819

1.3 谁在拿“标准权”,谁在拿“接口权”,谁在拿“数据主权”

- 标准权:谁定义资产和场景的组织语言。今天 OpenUSD/AOUSD 是最重要变量之一。420

- 接口权:谁定义资产如何进入 BIM/CAD/仿真/机器人/评测系统。今天 Omniverse、Isaac、Revit、各类行业系统接口是关键。2319

- 数据主权:谁拥有 authoritative data、持续更新权、版本谱系和语义解释权。这里最接近 XGRIDS、Niantic Spatial 这类公司的真实壁垒。7812

我认为: 未来估值最贵的,不一定是“模型最好”的公司,而是“掌握真实世界资产组织权”的公司。

1.4 为什么必须从 XGRIDS 向上看到 NVIDIA

XGRIDS 不只是做手持采集硬件。它已经显式覆盖:

- Lixel K1 / L2 Pro 等采集入口;

- PortalCam 这类 Powered by 3D Gaussian Splatting 的空间相机;

- LCC / LixelStudio 等重建与处理链路;

- LCC for Revit 等 Scan-to-BIM 接口;

- 与 Isaac Sim 相关的离线 robot/drone simulation 集成页面。121819

XGRIDS 是一家试图把真实世界空间数据生产、初步资产化和行业接口串起来的空间资产形成层公司。 一旦站在这个位置上,上位问题就自动变成了 NVIDIA 的问题

因为下一步不再是“能不能把场景扫描出来”,而是:

- 这些资产如何成为 OpenUSD / SimReady world asset;

- 如何进入仿真与 synthetic data 流程;

- 如何被训练框架、评测框架、机器人系统消费;

- 如何形成持续更新、版本治理与责任链。

而这些问题的公开答案,目前最系统的是 NVIDIA。

2 为什么讨论 NVIDIA:平台权力

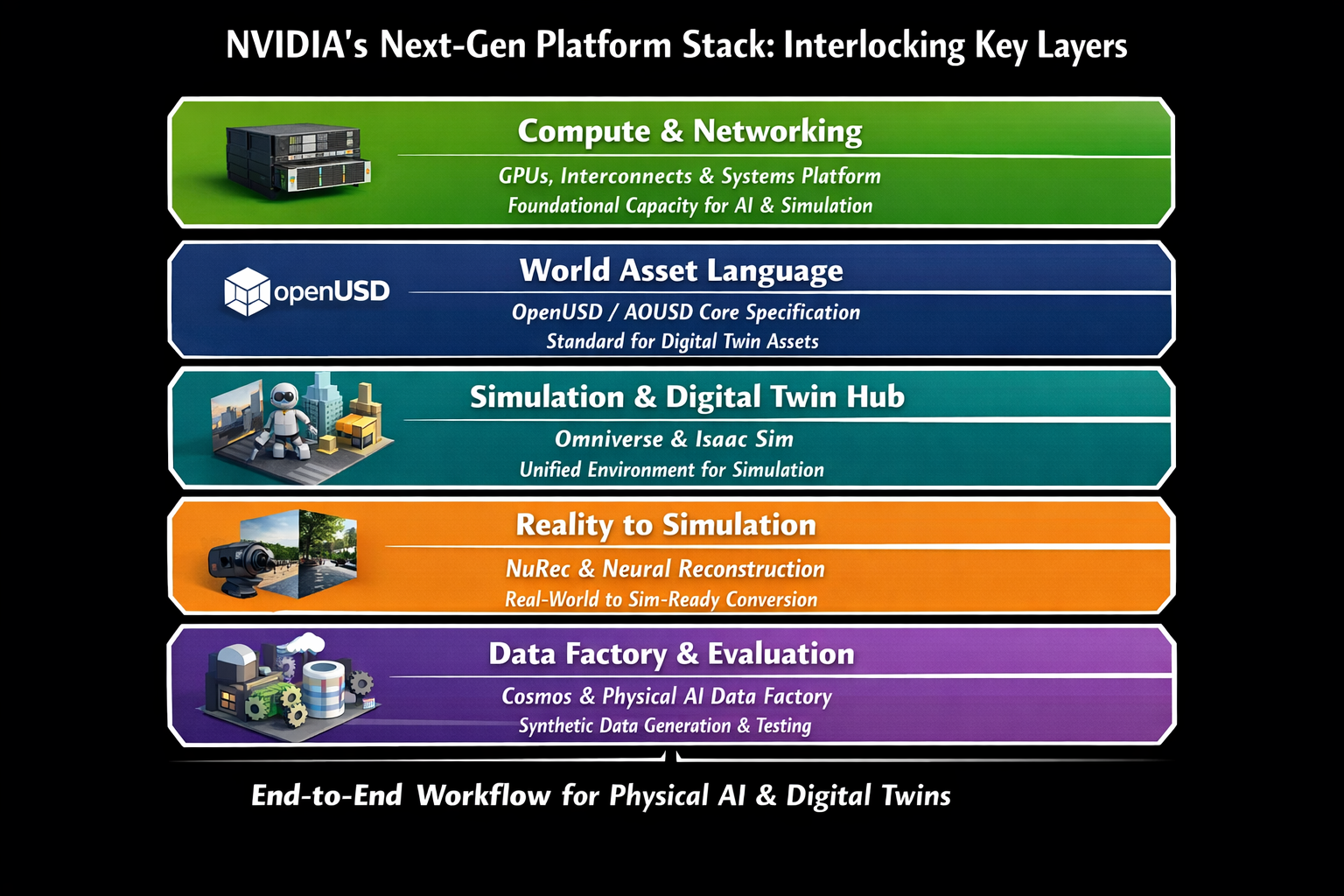

谁在定义这些资产以什么语言被组织,以什么方式进入仿真系统,以什么接口进入训练、评测与部署链条。 NVIDIA 正在占据 physical AI 时代最关键的基础设施位置。

更准确地说,今天的产业分层正在从“谁能把数据采上来”转向“谁能把真实世界变成机器可以持续消费的资产”。这里的关键词已经不再只是采集、建模和可视化,而是资产语言、场景编排、仿真运行、合成扩增、后训练、评测闭环与部署反馈。只要竞争重心转移到这一层,问题就不再是某一家空间数据公司能否把点云做得更完整、网格做得更细,而是谁掌握了把这些结果接入下游机器系统的主干接口。

这正是 NVIDIA 值得讨论的原因。它的关键动作并不局限于 GPU 销售,而是 在算力与网络之外,继续向世界资产语言、场景中枢、真实世界 into sim 桥梁、数据工厂参考架构等层面外扩。Omniverse 被官方重新表述为“用于开发 physical AI 应用的 libraries and microservices”;Isaac Sim 也不再只是一个机器人演示环境,而是被明确定位为设计、调参、训练、部署真实机器人的软件平台;Cosmos 则直接把 synthetic data generation 与 post-training 写进官方叙事。于是,NVIDIA 的平台边界已经从“加速计算供应商”推进到“physical AI 工作流组织者”。

2.1 财报先说明一个事实:NVIDIA 已经不是芯片公司意义上的 NVIDIA

任何平台战争,首先不是技术叙事,而是资源条件。没有足够厚的资本底盘、足够长的投资周期和足够强的生态动员能力,就没有资格谈标准、参考架构、开发者工作流和跨行业平台。就这个意义上说,NVIDIA FY2026 的公开披露已经说明,它讨论的对象不再只是单代 GPU 的销量,而是更长周期的平台组织能力。

根据 FY2026 10-K 和财报:

- FY2026 revenue 为 2159.38 亿美元,同比增长 65%;16

- GAAP gross margin 为 71.1%;16

- FY2026 capital expenditures 为 61 亿美元,高于 FY2025 的 34 亿美元;6

- FY2026 销售给一个直接客户占收入 22%,另一客户占 14%;6

- 10-K 明确写出:Omniverse 用于 physical AI applications,公司为 physical AI 提供涵盖 data center infrastructure, open models, systems, embedded compute modules, software stacks 的端到端平台。6

这组数据在我看来说明的不是“业绩很好”,而是更深的一件事:

从这个角度看,NVIDIA 已经具备了打“长期战、标准战、生态战”的现实前提。

更重要的是,公司披露本身已经出现了明显的叙事上移。在 FY2026 Q4 的官方公告里,NVIDIA 并没有把自身表述锁死在“芯片供给”上,而是把 Omniverse libraries、Cosmos、Isaac GR00T、industrial AI operating system、virtual twins、physical AI 等词汇同时纳入公司级 highlights。这种变化值得重视,不是因为企业说了什么就自动等于产业现实,而是因为公司级披露体现了资源配置方向:当一家企业把 physical AI、仿真、工业 AI 平台和虚拟孪生写入资本市场沟通,它实际上是在告诉市场,未来价值捕获的边界不只在算力供给端,而在由算力延伸出来的工作流控制端。

这会带来一个更深的结构变化。深度学习时代,NVIDIA 的核心平台权力主要来自“算力—CUDA—框架适配—训练基础设施”这一链条;而进入 physical AI 阶段,单纯拥有训练芯片并不足以自动转化为世界接口权。原因在于 physical AI 的核心瓶颈不只是 token 计算,而是如何让真实世界成为可组织、可模拟、可扩增、可评测、可部署的机器环境。因此,NVIDIA 当前最值得注意的动作,不是继续巩固它在计算端已经很强的优势,而是把这种优势向“世界—仿真—训练—评测工作流”延展。

换句话说,财报真正说明的不是 NVIDIA 很赚钱,而是它已经拥有把赚钱能力转化为工作流级平台推进能力的条件。对于空间数据公司、空间智能公司和各类新兴基座企业而言,这意味着一个新的现实:今后必须竞争的对象,未必是某一款 GPU 或某一个 SDK,而是一个资金、算力、资产语言、仿真底盘、数据工程蓝图同时联动的总平台。

2.2 OpenUSD 与 Omniverse:NVIDIA 争夺的不是格式,而是世界资产的组织权

如果继续把 OpenUSD 理解为“又一种 3D 文件格式”,会低估它在未来 10 年的产业意义。OpenUSD 的关键价值不在导入导出,而在于它试图提供一个可组合、可分层、可覆盖、可协作、可版本化的场景组织语义。OpenUSD 官方文档明确指出,USD 不仅用于资产 interchange,更能把任意数量的资产组织为 virtual sets、scenes、shots、worlds,并通过单一 scenegraph 与一致 API 进行非破坏式覆盖编辑。这说明它解决的问题不是单个模型如何保存,而是复杂世界如何被持续组织。

AOUSD 在 2025 年底发布 Core Specification

1.0,则进一步把这种事实上的工程能力推进到更正式的规范化阶段:其重点不只是“开放源码”,而是为基础数据模型、组合算法与 value resolution 提供首个规范性定义,使不同实现具备更一致、可预期的行为边界。

这里真正重要的是,OpenUSD 天然适合承担“世界资产语言”角色。它能承载的不只是几何对象,还包括层级、实例化、语义关系、材质、物理属性、变换、时间采样和跨部门协作逻辑。换言之,OpenUSD 的目标不是让不同软件勉强看懂同一个网格文件,而是让不同系统围绕同一世界描述持续协作。这一能力在 industrial digital twins、simulation-ready assets、AI-ready assets 语境下会显著增值,因为后者需要的不是静态展示文件,而是一个能被持续编排、重写、增量更新和跨系统消费的资产图谱。

但仅有语言层还不够。资产语言解决的是“如何描述世界”,并不自动解决“如何运营世界”。这正是 Omniverse 的位置。NVIDIA 当前对 Omniverse 的官方定义已经非常清楚:它不是单一创作软件,而是“用于开发 industrial digital twins 和 physical AI simulation applications 的 libraries and microservices”;开发者文档则进一步将其表述为“building and operating 3D applications and services at scale”的开发平台。这个表述的意义非常大,因为它把 Omniverse 从“某个可视化软件”提升到了“场景运行中枢与服务底盘”。

这意味着 Omniverse 的角色已经不是“做一个更好看的 3D 编辑器”,而是:

- 场景组织层;

- 仿真运行层;

- 资产互操作层;

- 数据生成与物理 AI 的中间层。

因此,Omniverse 的价值不应被理解为取代 Maya、Revit、Blender、Unreal、CAD 或 PLM,而是成为这些工具和系统围绕同一资产语言协同工作的总线和编排层。NVIDIA 自己在 Omniverse 相关文档中反复强调 OpenUSD data interoperability、cloud APIs、microservices、sensor simulation、real-time rendering、advanced physics、blueprints 等概念,这说明其思路不是“替代所有生产工具”,而是把多工具、多资产、多流程、多部门的活动收束到同一平台逻辑下。谁掌握这种收束逻辑,谁就更接近“组织世界”的位置,而不是单纯“制作模型”的位置。

对于空间数据资产化企业而言,这一点尤其关键。过去,一个企业只要能把真实世界扫描下来并转成点云、网格或轻量浏览资产,就已经足以形成局部价值;但当下游系统越来越要求 SimReady、physics-aware、versionable、composable、multi-user collaborative 的资产形态时,空间资产的价值评判标准就会变化。未来更值钱的,不一定是“最先采到数据的人”,而更可能是“最先把数据转成可进入主流场景组织系统的人”。这正是 OpenUSD 和 Omniverse 组合的结构性意义:前者争夺世界描述权,后者争夺世界运行权。

2.3 从 NuRec 到 Isaac Sim:NVIDIA 正在打通“真实世界 → 可训练世界”的桥

仅有资产语言和场景中枢,仍不足以形成 physical AI 的完整闭环。问题的难点在于:真实世界数据如何被高效转译为机器能够训练、测试、验证和反复调用的场景资产。若这一桥梁不存在,那么所谓数字孪生、机器人学习或自动驾驶后训练,很容易退化成大量人工建模和低效率环境搭建。NuRec 与 Isaac Sim 的战略价值,就在于它们试图把这座桥做成平台化能力,而不是单次项目化服务。

NuRec 的意义,首先不在“神经渲染更好看”,而在“神经重建被重新嵌入工作流”。NVIDIA 官方对 NuRec 的表述非常直接:它是一组用于 neural reconstruction and rendering 的 APIs 和工具,用于把真实世界数据重建为 high-fidelity digital twins,并在仿真里渲染与生成新视角传感器数据。更关键的是,NuRec 文档已经明确将其与 Isaac Sim、CARLA、NVIDIA Physical AI datasets、USDZ 输出和 OmniNuRecVolumeAPI 等环节连接起来;开发者页面甚至直接把 NuRec写为“从 real-world data 出发的 3D Gaussian-based neural simulation”。这意味着 3DGS、3DGUT、NeRF 之类表示,在 NVIDIA 体系中不再只是展示表达或离线重建结果,而是进入 simulation runtime 的中间表示。

这是一个非常实质的变化。传统上,很多神经重建工作在产业里最大的问题并不是还原度不够,而是难以进入后续系统:它们能生成很真实的视觉场景,却难以自然进入机器人仿真、自动驾驶测试、合成数据扩增和多传感器回放。NuRec 正试图改写这一点。它一方面承接真实采集数据,另一方面通过 Gaussian-based neural simulation、USDZ 输出、CARLA 集成、Isaac Sim 集成,把这些表示接到下游仿真器与数据流水线里。只要这一链条被打通,神经重建就会从“结果展示层”上移到“资产入口层”。

而 Isaac Sim 的重新定位,则说明 NVIDIA 并不满足于拥有资产入口,而是要控制资产消费场景。官方文档把 Isaac Sim 定义为面向真实物理机器人的软件平台,其目标是让开发者更容易 design、tune、train、deploy autonomous control agents;并进一步写明其核心包括高保真 GPU PhysX、多传感器 RTX 渲染、digital twin 仿真、synthetic data collection、OmniGraph 环境编排、参数调优,以及通过 Isaac Lab 进行强化学习。这里的关键词不是“机器人 demo”,而是“训练—测试前移—部署桥接”。Isaac Sim 还提供 ROS/ROS2 bridge 与 Isaac ROS,对接现实系统通信,这使它从仿真器变成了 training/testing/deployment runtime 的一部分。

如果把 NuRec 与 Isaac Sim 放回同一条链条里看,结构就清楚了:NuRec 负责把真实世界转译为可在仿真中消费的 neural scene assets,Isaac Sim 负责把这些资产放进 physics-aware、sensor-aware 的运行环境中,再进一步服务 synthetic data、policy learning、software-in-the-loop、hardware-in-the-loop 与部署验证。于是,NVIDIA 正在争夺的就不只是“谁提供仿真器”,而是“谁定义真实世界怎样被接入可训练世界”。

这对空间智能企业的含义并不轻。过去,这类企业可以把自己定义为采集系统、建模系统或内容生成系统;但当真实世界资产被越来越明确地定义为训练原料、仿真原料、评测原料时,这些企业的角色就会发生分化。一部分企业有机会价值上移,变成“高质量训练世界的上游供给者”;另一部分企业则会被吸附成平台中的某个 preprocessing、conversion 或 asset preparation 模块。真正的分水岭,不再只是重建精度,而是你生成的世界能否被主流仿真与训练底盘持续消费。

2.4 Cosmos 与 Physical AI Data Factory:NVIDIA 正在把数据工程升级成数据工厂

Cosmos 页面和 2026 年 3 月的 Data Factory Blueprint 公告把这条线说得非常清楚:

- Cosmos Predict、Transfer、Reason 分别对应生成、转换、理解;

- Curator、Dataset Search、Evaluator 则接上数据处理和评估;

- Physical AI Data Factory Blueprint 被官方定义为从 raw data 到 model-ready training sets 的 open reference architecture;

- NVIDIA 甚至直接说出一句非常关键的话:“In this new era, compute is data.”521

这句话在我看来,是当前整个 physical AI 赛道最值得警惕的一句战略表述。

它的意思并不是“买更多 GPU 就能赢”,而是:

- 真实世界数据稀缺;

- 世界模型和仿真可以把有限真值放大为更大的训练集;

- 当算力、仿真、world model、数据编排被整合成工厂,数据本身会成为被大规模生产的工业品;

- 这会改变整个价值分配结构。

也就是说,未来很多公司输掉的不是“模型能力”,而是数据产能组织能力。

如果说 OpenUSD/Omniverse 解决的是“世界如何被组织”,NuRec/Isaac Sim 解决的是“真实世界如何进入可训练世界”,那么 Cosmos 与 Physical AI Data Factory 解决的就是下一个更难的问题:一旦世界已经可以被组织和接入,数据如何以工厂方式被扩增、编排、评测并持续交付给模型开发流程。

Cosmos 的官方定位,已经明显超出一般意义上的 world model 展示。NVIDIA 近两轮公开材料都把 Cosmos 与 synthetic data generation、post-training、robot-specific views、control policies、autonomous vehicle training、evaluation pipeline 绑定在一起。技术博客则直接指出 Cosmos world foundation models 的核心价值是加速 synthetic data generation,并作为 post-training 的基础,用于开发下游任务与领域专用 physical AI 模型。换句话说,Cosmos 的主要产业意义并不在“生成一段看起来很酷的视频”,而在于把世界建模能力转化为数据产能:预测、迁移、推理、可控生成、多视角扩展、长尾场景补足、天气与光照变化注入、跨传感器视图补全,这些能力最终都指向同一个问题——如何更便宜、更大规模地生产 model-ready world data。

这一点非常关键。大模型时代已经证明,模型性能并不只来自参数规模,还来自高质量数据的组织、筛选、扩增和后训练;到了 physical AI 阶段,这种规律只会更强,因为物理世界的长尾、交互、稀有事件、多传感器一致性和安全验证远比纯文本更难覆盖。现实中的瓶颈不是“世界模型会不会生成视频”,而是“生成的世界能否进入可控、可验证、可评测的数据生产流程”。Cosmos 把自身写成这个流程的上游引擎,本质上是在争夺数据产能中枢,而不是单一模型席位。

Physical AI Data Factory Blueprint 则把这种倾向进一步显性化。官方新闻稿对它的表述是 open blueprint,并强调其与 Azure、Nebius、OSMO 等基础设施、数据管理、标签、serverless execution、managed inference 的集成,目标是支持 enterprise-grade、agent-driven workflows,用于快速且大规模地训练与验证 physical AI 系统。也就是说,NVIDIA 这里给出的不是某个点工具,而是一个参考性工厂架构:从数据进入、处理、增广、生成、评测到交付,不再被看作分散脚本,而是被组织为可扩张、可复用、可自动化编排的 production pipeline。

这代表一个重要但容易被忽视的产业变化:今后很多公司表面上卖的是数据工具、标注工具、可视化工具、仿真工具、评测工具,但在更上层的平台视角里,它们都可能只是 Data Factory 里的插件位。平台真正争夺的不是每个插件的单点能力,而是对整条管线的调度权、接口权和默认编排权。谁来定义 raw data 如何进入 synthetic augmentation,如何做 quality gate,如何进入 post-training,如何形成 evaluation loop,谁就更接近未来 physical AI 的基础设施位置。

当然,这并不意味着行业已经完成重构,更不意味着 NVIDIA 已经独占数据工厂。更准确的判断是:NVIDIA 正在给出一套方向性极强的参考架构模板,并尝试把数据工程从“项目制数据处理”提升为“工厂化数据生产”。这一动作的战略价值,在于它改变了各类企业的价值归属方式——未来真正稀缺的,不仅是模型本身,也包括持续生产 model-ready datasets 的组织能力。

2.5 为什么绕不过 NVIDIA

前文如果分别看,会像若干产品和术语;但把它们放回同一张工作流图里,就会发现 NVIDIA 正在形成一套层间耦合极强的平台栈。这里“绕不过”的含义,不是不存在替代者,也不是每一层都被 NVIDIA 完全控制,而是它在五个关键层同时拥有较强定义权,并且这些层彼此增强。

| 层级 | NVIDIA 当前位置 | 为什么难绕开 |

|---|---|---|

| 算力与网络 | Blackwell、Rubin、NVLink、数据中心网络 | 没有大规模训练、渲染和仿真,physical AI 只是概念 |

| 资产语言 | OpenUSD / AOUSD 生态核心参与者 | 资产一旦不兼容,会长期受制于人 |

| 仿真与 digital twin 中台 | Omniverse、Isaac Sim | 训练与测试的开发底盘正在统一 |

| 真实世界 into sim | NuRec、神经重建、3DGS into USD | 直接连接 real capture 与 sim-ready asset |

| 数据工厂与评测 | Cosmos、Curator、Evaluator、OSMO、Blueprint | 把训练数据生产流程工厂化 |

- 资产组织依赖:OpenUSD / SimReady;

- 仿真依赖:Omniverse / Isaac;

- 训练数据依赖:Cosmos / Blueprint;

- 评测依赖:Evaluator / Isaac Lab / Arena;

- 端侧部署依赖:Jetson / robotics stack。

第一层:算力与网络层

这一层是所有后续工作的现实基础。没有数据中心级 GPU、互连、系统级平台和相关软件栈,就没有大规模训练、仿真和后训练的吞吐。FY2026 Data Center 收入达到 1937 亿美元,已经足以说明 NVIDIA 在这层的资金、装机和生态惯性。更重要的是,这一层的优势会向上游渗透:谁掌握底层计算平台,谁就更容易把上层软件、库、云 API 与 reference workflow 一并捆绑出去。

第二层:世界资产语言层

这一层的核心是 OpenUSD/AOUSD。语言层的意义在于定义资产如何表达、组合、继承、覆盖、协作与跨系统互操作。AOUSD Core Specification 1.0 的发布意味着 OpenUSD 正从事实标准向更正式的开放规范迈进。谁在这一层拥有更强话语权,谁就更可能在未来的 industrial digital twins 与 simulation-ready assets 中获得默认接口地位。

第三层:仿真与数字孪生中台层

这一层由 Omniverse 与 Isaac Sim 共同构成。前者偏场景中枢、服务底盘与 OpenUSD 生态编排,后者偏机器人与物理系统的仿真、传感器生成、训练和部署桥接。重要的不是它们是否覆盖所有应用场景,而是它们已经把“资产组织—场景运行—训练调用”这几个本来割裂的环节放进同一平台语境里。

第四层:真实世界 into sim 层

这一层由 NuRec 及其相关 neural reconstruction / 3DGS into USD 能力代表。它的稀缺性在于把真实数据高效转成可在仿真中消费的中间资产。谁能控制这座桥,谁就能把现实世界的采集优势直接转译为训练优势。NuRec 与 Isaac Sim/CARLA 的集成说明,NVIDIA 已不把神经重建看成孤立可视化技术,而是把它嵌入到 simulation runtime。

第五层:数据工厂与评测层

这一层由 Cosmos、Physical AI Data Factory、以及相关 synthetic data augmentation 与 evaluation workflows 构成。它控制的是从 model-ready dataset 生产到评测闭环的组织能力。未来 physical AI 竞争的难点之一,恰恰在这一层:长尾场景如何扩增,稀有事件如何复现,训练后效果如何验证,数据质量如何编排。这些问题如果被纳入统一蓝图,平台粘性就会明显增加。

下面这张表可以把问题压缩得更清楚:

| 层级 | NVIDIA 当前位置 | 该层在 total workflow 中的作用 | 为什么难替代 |

|---|---|---|---|

| 算力与网络层 | Data Center GPU、互连、系统级平台 | 提供训练、仿真、后训练与推理的基础吞吐 | 资本开支高、生态锁定强、迁移成本高 |

| 世界资产语言层 | OpenUSD / AOUSD 生态深度参与、Omniverse Libraries | 定义世界资产如何表达、组合、协作、更新 | 一旦形成跨工具协同惯性,替换成本会从单软件层上升到组织层 |

| 仿真与数字孪生中台层 | Omniverse / Isaac Sim | 承载场景运行、物理仿真、传感器生成、训练测试调用 | 需要同时整合图形、物理、资产、传感器与开发者生态 |

| 真实世界 into sim 层 | NuRec / 3DGS-based neural simulation / CARLA 与 Isaac Sim 集成 | 把真实采集数据转为可训练、可回放、可增广的仿真资产 | 既依赖重建质量,也依赖与下游仿真 runtime 的耦合 |

| 数据工厂与评测层 | Cosmos / Physical AI Data Factory Blueprint | 组织 synthetic data、post-training、评测与交付闭环 | 难点不在单模型,而在数据生产编排与企业级工作流整合 |

因此,为什么未来 10 年“绕不过” NVIDIA?不是因为它会在每个垂类都做成唯一应用,而是因为它在这五层同时占了位置。只要一家公司同时控制了底层计算供给、上层世界语言、场景运行中枢、真实数据接入桥梁和数据工厂蓝图,那么大量企业即使不直接购买其所有产品,也会在某个环节被迫围绕它的接口、格式、SDK 或参考架构展开开发。平台权力的本质,不是消灭所有替代者,而是让替代者越来越像自己的外围模块。

2.6 NVIDIA 生态

本章最重要的结论是:NVIDIA 在 physical AI 时代真正争夺的,不是某一个机器人应用、某一个自动驾驶工具、某一个数字孪生前端,而是各垂类进入“真实世界数据 → 资产化 → 仿真 → 合成 → 训练 → 评测 → 部署”总工作流时必须经过的开发栈。OpenUSD 负责把世界写出来,Omniverse 负责把世界组织起来,NuRec 负责把现实世界接进来,Isaac Sim 负责让世界跑起来,Cosmos 与 Data Factory 负责让世界持续产出可训练数据。把这些层连起来看,NVIDIA 的平台化目标就不是产品拼盘,而是一套世界生产系统。

这对中小企业的真正压力,也不来自“明天 NVIDIA 会不会直接做我的产品”。更大的风险是:企业虽然还能继续做自己的应用、工具、行业方案和数据服务,但在不知不觉中被吸附为某个可替换模块——资产转换模块、仿真插件模块、数据处理模块、评测工具模块、行业微调模块。危险不一定来自正面竞争,而更可能来自接口依附、资产语言依附、场景运行依附和数据工厂依附。 一旦默认的工作流中枢、默认的资产语言、默认的 synthetic data 管线由上层平台定义,下层企业即便生存,也可能更难获得定价权与规则制定权。

这也正是第三章必须继续讨论的问题:在 NVIDIA 这样的平台阴影之下,真正值得研究的,不是谁再做一个更大的通用平台,而是谁能够在其之下占住一个不易被吞噬的关键层。XGRIDS、YOOTTA、Niantic Spatial、Matterport 以及其他新兴基座企业的差别,不在它们是否都做“空间数据”,而在它们是否掌握某个足够深、足够窄、又足够难被平台直接吸收的关键位置。第一章回答了 XGRIDS 是什么;第二章说明了为什么必须继续向上看到 NVIDIA;第三章才会真正进入最现实的问题:在上位平台已经出现之后,新兴基座企业到底还有哪些位置可守、可进、可建立长期壁垒。

3. 为什么空间智能、物理空间智能、3D/4D 数据资产依然处于早期

3.1 因为 authoritative real-world data 仍然稀缺

Niantic Spatial 2026 年的官方文章明确提出:AI 若要真正 inhabit our world,不能只靠 imagination;LLM、WFM、LGM 需要共同存在,其中 LGM 负责 grounded world understanding。9

McKinsey 关于工厂数字孪生的综述也指出,真正的价值依赖于统一数据语言、单一事实源、多源数据集成和可扩展技术栈,而现实中的难点恰恰是数据景观碎片化。22

如果我把这两类信号放在一起看,得到的判断是:

今天最稀缺的不是“渲染能力”,而是“可审计、可复用、可持续更新的真实世界真值层”。

3.2 因为大多数数字孪生资产仍不可训练

我通常把今天行业里绝大多数“数字孪生资产”分成两类:

第一类:可视化资产

- 可看;

- 可漫游;

- 可演示;

- 可量测;

- 可用于汇报和营销。

第二类:计算型 world asset

- 坐标可信;

- 语义可查询;

- 物理可模拟;

- 状态可回放;

- 版本可比较;

- 能进入训练与评测。

今天大多数企业以为自己拥有的是第二类,实际上拥有的仍是第一类。

3.3 4D 仍远未成熟:研究上的 4D,不等于产业上的 4D

4D Gaussian Splatting 与 DreamGaussian4D 证明了动态场景表示与生成正在快速推进。2324

但这只是“动态表示”上的 4D,不是企业真正需要的“4D 数据资产”。

在我看来,产业意义上的 4D 数据资产至少要同时具备:

- geometry over time;

- state over time;

- event log;

- version lineage;

- evaluation snapshots;

- replay / rollback。

如果没有这六样东西,所谓 4D 往往只是一组分时刻 3D 文件或一个动态渲染效果。

3.4 world model 与真实数据资产之间的鸿沟仍然很大

Niantic Spatial 给出的说法,我认为非常值得整个行业反复读:

- WFM 负责 plausible simulated world;

- LGM 负责 grounded、verifiable、real-world understanding。9

换成我自己的表达:

WFM 负责“覆盖率”,真实世界资产负责“责任边界”。

这二者不但不会互相替代,反而会形成更强耦合。

未来真正成熟的体系,应该是:

LLM + WFM + grounded 3D/4D asset layer

而不是只靠任何单一模型。

3.5 五级成熟度框架

| 级别 | 资产形态 | 主要用途 | 典型技术 | 关键缺口 |

|---|---|---|---|---|

| L0 原始采集层 | 图像、LiDAR、IMU、GNSS、日志 | 归档、重建输入 | 传感器采集 | 没有资产语义 |

| L1 可视化 twin | 3DGS、NeRF、mesh 浏览模型 | 演示、看场、营销 | 3DGS、NeRF、viewer | 不能训练、不能治理 |

| L2 可查询几何层 | point cloud / mesh / SDF + 基础语义 | 量测、分析、局部自动化 | mesh、SDF、语义映射 | 物理与版本不足 |

| L3 工程语义层 | BIM/CAD/B-rep/拓扑/对象关系 | 工程交付、编辑、制造、交换 | BIM、CAD、B-rep | 动态、训练接口不足 |

| L4 sim-ready world asset | OpenUSD + physics + semantics + lineage | 仿真、训练、评测、回放 | OpenUSD、SimReady、Isaac/Omniverse | 行业还很稀缺 |

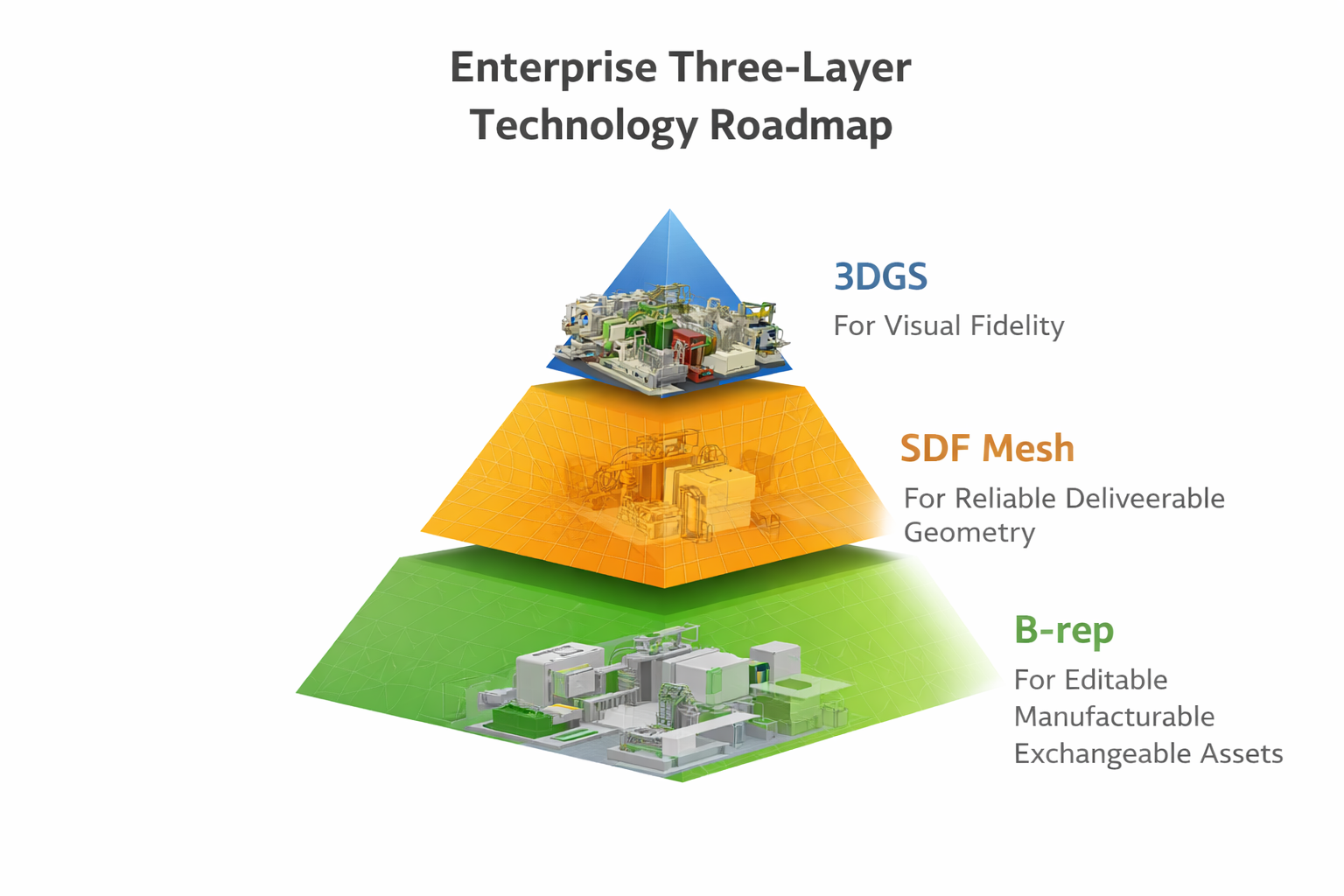

3.6 3DGS、Mesh/SDF、B-rep 并不是互斥

- 3DGS 最擅长的是“可看”,也就是外观保真、快速重建、交互浏览;

- Mesh / SDF 更接近“可交付”,它们是可靠几何、碰撞、分析、仿真的基础;

- B-rep / BIM / CAD 语义拓扑 才真正对应“可编辑、可制造、可交换”。

很多人会犯两个方向相反的错误:

- 高估 3DGS:以为“看起来真实”就已经等于“可进入工业系统”;

- 低估 3DGS:忽略了它作为真实世界 into simulation 高保真入口的价值。

在我看来,更合理的路线是:

用 3DGS 打开真实世界高保真资产入口,用 Mesh/SDF 建立可靠几何骨架,用 B-rep/BIM/CAD 承接工程语义和编辑交换。

3.7 我建议 CTO 用来审核资产系统的十个问题

- 资产是否有统一坐标与标定谱系?

- 是否可差分更新?

- 是否支持对象级语义查询?

- 是否具备物理属性和碰撞信息?

- 是否可导入 OpenUSD/SimReady 工作流?

- 是否可切分训练集、验证集、回归集?

- 是否有事件日志和状态时间轴?

- 是否支持回放与版本对比?

- 是否有跨系统接口而不是单一 viewer?

- 客户离不开它,是因为资产主权还是因为演示效果?

只要这十个问题里有一半答不上来,基本就不能称之为真正的 3D/4D 数据资产系统。

4. 新兴技术导向型基座企业

4.1 新公司YOOTTA 的为什么值得关注

YOOTTA 公开可验证的信号主要有:

- 2025 年加入 NVIDIA Inception;14

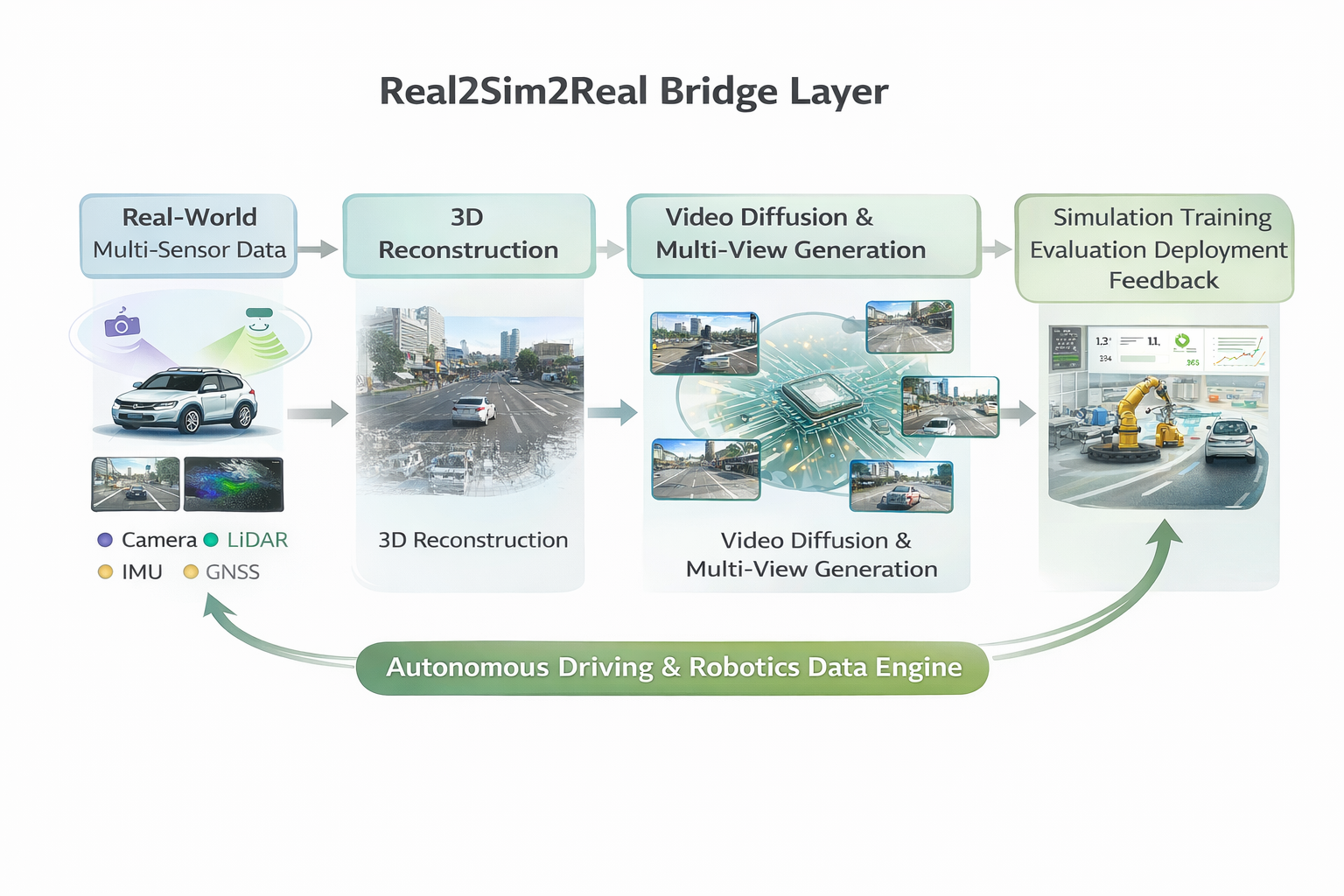

- NVIDIA 中文官方博客披露其自研 Yootta 数据平台,以 Real2Sim2Real 的三维重建 + 视频扩散生成 框架,将城市级多源感知数据转化为训练数据,并借助 Cosmos 做视角补全、结构一致性增强与复杂环境泛化。17

我把这类公司叫做桥梁层企业,因为它们卡住的不是单点能力,而是“从真实世界资产到训练数据”的转换层。

它们的价值不在于:

- 做一个扫描器;

- 做一个仿真器;

- 做一个独立大模型前台。

而在于:

- 把真实数据结构化;

- 把缺失视角、稀缺天气、极端场景扩增出来;

- 把训练样本组织成可被模型消费的产线;

- 把这一切重新反馈给现实部署。

这类公司之所以重要,是因为它们弥补的是整个产业里最稀缺的一层: authoritative capture 与 model training 之间的转换引擎。

但这类公司也很危险,因为它们位于典型的“两头夹击”位置:

- 往下,会被更强的 capture / reconstruction 厂商挤压;

- 往上,会被 NVIDIA 这种 full-stack platform 吸收成 workflow component。

所以,YOOTTA 这类公司的长期价值能否成立,关键看它能否从“会做训练数据转换”升级成:

- 客户训练闭环的核心节点;

- 行业长尾数据产能的必经之路;

- 带有评测、回归、治理能力的数据工厂。

否则很容易退化为一家“高级数据服务商”。

4.2 Matterport:它证明了“空间资产管理 SaaS”是可被资本市场买单的

Matterport 2024 财年披露:

- FY2024 total revenue 1.697 亿美元;

- total subscription revenue 9960 万美元,同比增长 14%;

- Q4 ARR 1.042 亿美元;

- total subscribers 120 万,同比增长 23%;

- square feet under management 507 亿平方英尺,同比增长 33%;

- spaces under management 1410 万,同比增长 21%。10

更早的 2024 年 Q2 财报还披露,CoStar 收购 Matterport 的交易对价约为 股权价值 21 亿美元、企业价值约 16 亿美元。15

2025 年 2 月 CoStar 完成收购,Matterport 成为其全资子公司。11

对我来说,Matterport 最重要的启示不是技术前沿,而是资本市场分类:

“现实捕获 + 资产管理 + 订阅 + 行业工作流”是一条真实存在、且能退出的商业路径。

这对类似 XGRIDS 的企业极有参考意义。

4.3 Niantic Spatial:它更像“高上限的 geospatial intelligence 基座”

Niantic 在 2025 年将 geospatial AI 业务拆分为 Niantic Spatial,并给出 2.5 亿美元 启动资金;其后续公开表述中,LGM 建立在 300 亿+ posed images 之上,并把能力栈拆成 Capture / Reconstruct / Localize / Understand。78

我对 Niantic Spatial 的判断一直很明确:

- 它不是一个“扫描工具公司”;

- 它也不只是“AR 遗产项目”;

- 它更像一家把 localization、semantics、geospatial data 和 world understanding 绑定在一起的基座公司。

如果商业化跑通,它的上限比很多“看起来更像产品公司”的企业还高。

原因很简单:

真正高价值的位置,不是“扫描一次”,而是“让空间模型持续被人、机器人和 AI agent 调用”。

4.4 XGRIDS / YOOTTA / Niantic Spatial / Matterport:放进同一张价值迁移图里看

4.4 对比判断

| 公司 | 我更愿意如何定义它 | 最强资产 | 最大风险 | 更合理的未来方向 |

|---|---|---|---|---|

| NVIDIA | physical AI 平台 | 算力、标准、仿真、数据工厂、部署闭环 | 需要持续维持生态开放性 | 总平台 |

| XGRIDS | 空间资产形成层 | authoritative capture、3DGS 初级资产、工程接口 | 若止步展示层,会退化为功能件 | 垂直资产基座 |

| YOOTTA | 训练数据桥梁层 | Real2Sim2Real、训练数据转换叙事 | 可能被平台吸收为模块 | 数据工厂型基座 |

| Niantic Spatial | geospatial intelligence 基座 | localization、LGM、语义、海量 posed images | 商业化节奏不确定 | 平台或超级基座 |

| Matterport | built world 资产 SaaS | 资产库、订阅、管理、地产 workflow | 通用 physical AI 纵深有限 | 垂直平台 |

| 类别 | 高概率代表 | 原因 |

|---|---|---|

| 总平台 | NVIDIA | 同时占据算力、资产语言、仿真、数据工厂、端侧部署 |

| 垂直平台 | CoStar + Matterport;未来可能的 Niantic Spatial | 前者偏 built world;后者偏 geospatial AI |

| 关键基座 | XGRIDS、YOOTTA 这类公司若演进成功 | 前者偏 authoritative asset formation;后者偏 training-data bridge |

| 高风险功能件 | 纯 3DGS 引擎、纯 viewer、单点扫描设备商、一次性交付型 digital twin 公司 | 缺少工作流锁定、资产治理、训练接口 |

结语:真正的胜负手不在“方法与sota”,而在“谁能组织世界”

为什么要从 XGRIDS 向上看到 NVIDIA

因为 XGRIDS 所代表的是 world asset formation; NVIDIA 所代表的是 world

asset industrialization。

前者回答的是“如何把真实世界采进来”; 后者回答的是“如何把这些资产喂给机器”。

为什么未来 10 年绕不过 NVIDIA 因为它占据的不是一个产品位,而是五层关键基础设施位:

- 算力;

- 资产语言;

- 仿真中台;

- 真实世界 into simulation;

- 数据工厂与训练评测闭环。

为什么空间智能与 4D 数据资产仍处于早期,因为行业里大多数资产还没有跨过这条线:

从“可看”跨到“可算、可训、可评、可持续更新”。

未来真正值钱的,不是三维内容本身,而是把真实世界稳定组织成机器可消费资产的能力。

谁能做到这一点,谁就不会只是“工具商”;

谁做不到,哪怕今天故事再热,最后也很可能只剩下一个功能件的位置。

参考资料

-

NVIDIA. NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2026. 2026-02-25. https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-Fourth-Quarter-and-Fiscal-2026/ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

NVIDIA. NVIDIA Omniverse. https://www.nvidia.com/en-us/omniverse/ ↩︎ ↩︎

-

NVIDIA Isaac Sim Documentation. Neural Volume Rendering / NuRec. https://docs.isaacsim.omniverse.nvidia.com/6.0.0/assets/usd_assets_nurec.html ↩︎ ↩︎

-

NVIDIA Developer. OpenUSD for Developers. https://developer.nvidia.com/openusd ↩︎ ↩︎

-

NVIDIA. Physical AI with World Foundation Models | NVIDIA Cosmos. https://www.nvidia.com/en-us/ai/cosmos/ ↩︎ ↩︎

-

NVIDIA. Form 10-K / Annual Report FY2026. 2026-02-25. https://www.sec.gov/Archives/edgar/data/1045810/000104581026000021/nvda-20260125.htm ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

Niantic Spatial. About Niantic Spatial. https://www.nianticspatial.com/about ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

Niantic Spatial. Day One for Niantic Spatial. 2025-05-29. https://www.nianticspatial.com/blog/niantic-spatial-day-one ↩︎ ↩︎ ↩︎ ↩︎

-

Niantic Spatial. Niantic Spatial & The Large Geospatial Model. 2026-01-13. https://www.nianticspatial.com/blog/world-models-2026 ↩︎ ↩︎ ↩︎ ↩︎

-

Matterport. Matterport Announces Fourth Quarter 2024 Financial Results, with Over 50 Billion in Square Feet Under Management, up 33%, and Total Subscription Revenue up 14% Year-over-Year. 2025-02-26. https://matterport.com/news/matterport-announces-fourth-quarter-2024-financial-results ↩︎ ↩︎ ↩︎

-

CoStar Group. CoStar Group Completes Acquisition of Matterport. 2025-02-28. https://investors.costargroup.com/news-releases/news-release-details/costar-group-completes-acquisition-matterport-ushering-new-era/ ↩︎ ↩︎ ↩︎

-

YOOTTA. 汤元科技加入 NVIDIA 初创加速计划,加快推进世界模型创新. 2025-05-30. https://yootta.com/news/news_20250530.html ↩︎ ↩︎ ↩︎

-

Matterport. Matterport Announces Second Quarter 2024 Financial Results. 2024-08-06. https://matterport.com/news/matterport-announces-second-quarter-2024-financial-results ↩︎ ↩︎

-

36氪项目库. 其域创新. https://pitchhub.36kr.com/project/3435552159135236 ↩︎

-

NVIDIA 英伟达博客. NVIDIA 助力汤元科技,借助 Cosmos 推动物理 AI 与智能驾驶数据生成. 2025-09-04. https://blogs.nvidia.cn/blog/nvidia-empowers-tangyuan-tech-to-advance-physical-ai-and-autonomous-driving-data-generation-with-cosmos/ ↩︎ ↩︎

-

XGRIDS. Offline Robot/Drone Simulation - Applications in Industries. https://xgrids.com/industryDetails?id=1&page=EnergyMining ↩︎ ↩︎ ↩︎

-

Alliance for OpenUSD. Alliance for OpenUSD Announces Core Specification 1.0. 2025-12-17. https://aousd.org/news/core-spec-announcement/ ↩︎

-

NVIDIA Newsroom. NVIDIA Announces Open Physical AI Data Factory Blueprint to Accelerate Robotics, Vision AI Agents and Autonomous Vehicle Development. 2026-03-16. https://nvidianews.nvidia.com/news/nvidia-announces-open-physical-ai-data-factory-blueprint-to-accelerate-robotics-vision-ai-agents-and-autonomous-vehicle-development ↩︎

-

McKinsey. Digital twins: The next frontier of factory optimization. 2024-01-10. https://www.mckinsey.com/capabilities/operations/our-insights/digital-twins-the-next-frontier-of-factory-optimization ↩︎

-

Wu, G., et al. 4D Gaussian Splatting for Real-Time Dynamic Scene Rendering. arXiv:2310.08528, 2023. https://arxiv.org/abs/2310.08528 ↩︎

-

Ren, J., et al. DreamGaussian4D: Generative 4D Gaussian Splatting. arXiv:2312.17142, 2023. https://arxiv.org/abs/2312.17142 ↩︎

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

29

29 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)