探索DCC - GARCH模型与动态相关系数

DCC-GARCH模型,动态相关系数 1.平稳性检验 2.ARCH检验 3.GARCH模型估计 DCC-GARCH模型估计 5.动态相关系数

在金融时间序列分析中,DCC - GARCH模型以及动态相关系数扮演着至关重要的角色。今天咱们就深入探讨一下它们,顺便穿插些代码来辅助理解。

1. 平稳性检验

平稳性是许多时间序列分析的基础假设。简单来说,如果一个时间序列的统计特性,如均值、方差和自协方差等,不随时间变化,那它就是平稳的。在Python中,我们可以使用 statsmodels 库来进行平稳性检验,比如常用的ADF检验(Augmented Dickey - Fuller test)。

import pandas as pd

from statsmodels.tsa.stattools import adfuller

# 假设我们有一个时间序列数据

data = pd.read_csv('your_time_series_data.csv')

time_series = data['your_column']

def adf_test(time_series):

result = adfuller(time_series)

print('ADF Statistic: {}'.format(result[0]))

print('p - value: {}'.format(result[1]))

print('Critical Values:')

for key, value in result[4].items():

print('\t{}: {}'.format(key, value))

if result[1] <= 0.05:

print("The series is stationary.")

else:

print("The series is non - stationary.")

adf_test(time_series)代码分析:

- 首先导入所需的库,

pandas用于数据读取和处理,adfuller是ADF检验的核心函数。 - 读取数据后,提取目标时间序列。

adf_test函数中,调用adfuller对时间序列进行检验,打印出ADF统计量、p值以及不同显著性水平下的临界值。通过比较p值和0.05,判断时间序列是否平稳。

2. ARCH检验

ARCH(Autoregressive Conditional Heteroskedasticity)检验用于检测时间序列中是否存在条件异方差性。简单讲,就是看序列的方差是否随时间变化。咱们还是用Python代码来实现,这里使用 arch 库。

from arch import arch_model

# 假设time_series是平稳的时间序列

am = arch_model(time_series, p = 1)

res = am.fit(update_freq = 5)

print(res.summary())代码分析:

- 导入

arch_model类。 - 创建

arch_model对象,这里设置p = 1表示ARCH项的阶数为1,当然这个值可以根据实际情况调整。 - 调用

fit方法拟合模型,update_freq = 5表示每5次迭代更新一次估计结果。最后打印模型的摘要信息,其中会包含ARCH检验的相关结果。如果ARCH项显著(p值小于0.05),就说明存在条件异方差性。

3. GARCH模型估计

GARCH(Generalized Autoregressive Conditional Heteroskedasticity)模型是ARCH模型的扩展,它不仅考虑了过去残差平方的影响(ARCH项),还考虑了过去条件方差的影响(GARCH项)。

# 假设time_series是平稳且存在ARCH效应的时间序列

am = arch_model(time_series, p = 1, q = 1)

res = am.fit(update_freq = 5)

print(res.summary())代码分析:

- 这里同样使用

arch_model,但这次设置q = 1表示GARCH项的阶数为1。 - 拟合模型并打印摘要,从摘要中我们可以看到GARCH模型各项参数的估计值以及显著性水平等信息。通过这些参数,我们能了解到时间序列的条件异方差结构。

4. DCC - GARCH模型估计

DCC - GARCH(Dynamic Conditional Correlation - Generalized Autoregressive Conditional Heteroskedasticity)模型主要用于分析多个时间序列之间的动态相关性。

import numpy as np

import pandas as pd

from arch import arch_model, dcc_arch_model

# 假设我们有两个时间序列

data = pd.read_csv('two_time_series_data.csv')

series1 = data['series1']

series2 = data['series2']

# 分别对两个序列进行单变量GARCH建模

garch1 = arch_model(series1, p = 1, q = 1)

res1 = garch1.fit(update_freq = 5)

garch2 = arch_model(series2, p = 1, q = 1)

res2 = garch2.fit(update_freq = 5)

# 构建DCC - GARCH模型

dcc = dcc_arch_model([res1.resid, res2.resid], p = 1, q = 1)

dcc_res = dcc.fit()

print(dcc_res.summary())代码分析:

- 首先读取包含两个时间序列的数据。

- 分别对两个时间序列进行单变量GARCH建模并拟合,得到残差。

- 然后使用这些残差构建DCC - GARCH模型,设置DCC项的阶数

p = 1和q = 1。 - 拟合DCC - GARCH模型并打印摘要,摘要中包含了描述两个序列动态相关性的参数信息。

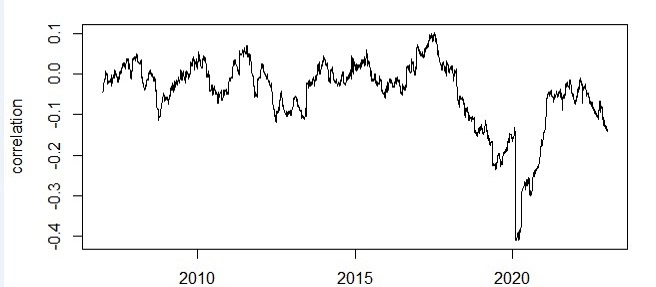

5. 动态相关系数

通过DCC - GARCH模型,我们可以得到动态相关系数。动态相关系数能够反映不同时间序列之间随时间变化的相关性。

# 继续使用上面DCC - GARCH模型拟合的结果

corr = dcc_res.covariance

dynamic_corr = np.diag(corr) / np.sqrt(np.diag(corr.iloc[:, :1]) * np.diag(corr.iloc[:, 1:]))

print(dynamic_corr)代码分析:

- 从DCC - GARCH模型拟合结果中获取协方差矩阵

corr。 - 通过一定的计算得到动态相关系数

dynamiccorr,这里的计算是基于协方差矩阵的对角线元素以及不同部分的对角线元素来得到两个序列之间的动态相关系数。打印出来的dynamiccorr就是我们所关注的动态相关系数序列,它展示了两个时间序列相关性随时间的变化情况。

希望通过以上代码和分析,能让大家对DCC - GARCH模型以及动态相关系数有更深入的理解,在实际金融分析中能更好地运用它们。

DCC-GARCH模型,动态相关系数 1.平稳性检验 2.ARCH检验 3.GARCH模型估计 DCC-GARCH模型估计 5.动态相关系数

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

8

8 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)