巧用 EViews 解析 SVAR 自举脉冲响应

本文将介绍一款全新插件 BOOTSVAR,该插件可拓展 EViews 现有功能,支持基于结构向量自回归(SVAR)估计结果,完成脉冲响应函数的自举抽样计算。

脉冲响应分析是探究常规向量自回归模型与结构向量自回归模型中目标变量间相互作用的主流方法。估计过程中的不确定性通常通过置信区间体现,而置信区间一般采用自举法计算,该方法能够保留残差之间的同期相关关系。

基于残差的自举法

假设存在如下数据生成过程(DGP):

这里, 是 (mxm) 系数矩阵和

是 (mxm) 系数矩阵和 白噪声扰动矩阵。

白噪声扰动矩阵。

具体自举算法步骤如下:

1. 估计模型,得到模型参数 并保存残差

并保存残差 。

。

2. 计算中心化残差:

3. 启动自举循环

3a)对中心化残差进行有放回随机抽样,生成新的自举残差

3b)生成新的自举时间序列:

3c)基于新的自举时间序列重新估计系数矩阵,并得到脉冲响应系数。

3d)重复步骤a至c若干次。

土耳其经济牺牲率的测算应用

牺牲率是宏观经济学中的概念,用以衡量为降低通胀所付出的产出损失成本。该指标通常基于如下前提计算:货币政策旨在将通胀率永久性降低1个百分点,而对应的代价则是产出累计下滑(以国内生产总值占比计)。

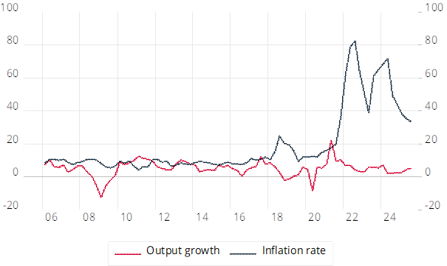

本文案例采用切凯蒂与里奇(2001)提出的双变量结构向量自回归模型,模型仅纳入通胀与产出两大变量。分析所使用的数据为 2005 年第一季度至 2025 年第三季度土耳其居民消费价格指数(CPI)与国内生产总值(GDP)数据(见图 1)。

图1:国内生产总值(GDP)与居民消费价格指数(CPI)(同比增长率,经季节调整数据)

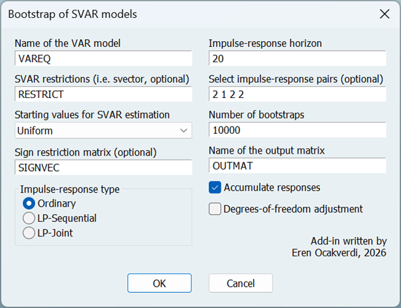

研究人员建立了一个包含GDP增长率和通货膨胀率变化的两个变量VAR模型(详见bootsvar_example.prg文件)。他们采用了Blanchard和Quah在1989年提出的长期约束条件,确保总需求冲击不会对产出水平产生永久性影响。用EViews的术语来说,这相当于“递归长期脉冲响应函数中的F型三角形态”。此外,货币冲击具有通缩效应,因此我们需要在分解矩阵中调整其符号。要对该模型进行运算,可以使用相应的插件工具(见图2)。

图2:插件的用户界面(详情请参阅插件文件夹中的帮助文件)

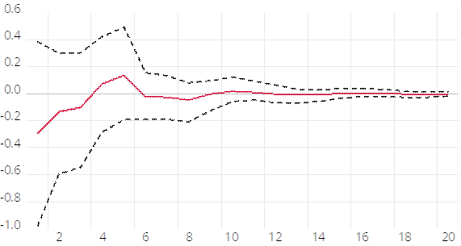

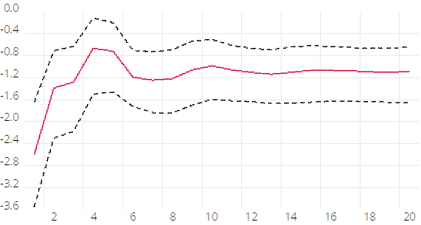

图3a和图3b分别展示了GDP增长率与通货膨胀率对货币政策冲击的累积反应。这些图表显示了未来五年内GDP和通货膨胀率的变动情况。总体来看,GDP增长率在受到冲击后会下降,但最终会恢复到初始水平。而通货膨胀率则会出现大约1%的永久性下降。

图3a:GDP增长对货币冲击的累积反应

图3b:通货膨胀率变化对货币冲击的累积反应

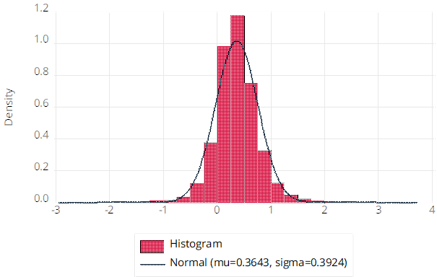

由于“牺牲比率”指的是货币政策在特定时间范围内(比如五年内)对经济增长和通货膨胀的相对影响,因此我们需要计算在实现永久性通货紧缩后,经济所遭受的累积损失。将GDP的累积下降幅度与通货膨胀率的变动幅度相加,就可以得到这一指标的估算值(见图4)。

图4:自举法得出的牺牲比率分布情况

根据自举法估算结果,为了在未来五年内将通货膨胀率永久性降低1个百分点,需要牺牲大约0.4%的GDP。不过,研究人员的主要目的是确定这一估算值的精确度,因为经济关系及其数值往往存在不确定性。估算值所对应的置信区间较宽,这表明其精确度较低,从而也影响了其可靠性。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

0

0 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)