电商运营数据分析

一、项目背景与数据集介绍

1.1 项目背景

随着电商行业进入多平台竞争时代,企业在淘宝、京东、抖音等不同平台的经营策略和用户行为呈现出显著差异。本次分析基于一套多平台电商运营模拟数据集,旨在模拟真实电商分析师的工作场景,从0到1完成数据建模、指标体系建设与深度业务洞察挖掘。本文所选数据集为阿里天池平台中的“电商运营数据分析数据集”,可在天池实验室中的公共数据集中找到。

1.2 数据集总览

本数据集共包含 10张数据表,覆盖了电商经营的核心业务环节:平台配置、用户主数据、商品主数据、用户行为明细、订单交易及订单明细。此外还包含订单状态、支付方式、配送方式等字典表,以及一个站点登录账号表。

重要声明:本数据集为模拟数据,仅用于学习与学术研究,不代表任何真实平台的生产数据。

1.3 数据表结构概览

按照业务主题,10张表可分为以下四组:

(1)平台与字典配置表(4张)

| 表名 | 说明 | 核心字段 |

|---|---|---|

platform |

销售平台配置表 | 平台编码(taobao/jd/douyin)、平台名称、说明 |

order_status |

订单状态字典表 | 状态编码、状态名称(待付款/已完成等) |

payment_method |

支付方式字典表 | 支付方式编码、名称 |

shipping_method |

配送方式字典表 | 配送方式编码、名称 |

(2)核心业务主数据表(2张)

| 表名 | 说明 | 核心字段 |

|---|---|---|

user |

用户主数据表 | 全局用户ID、平台用户ID、所属平台、性别、年龄、城市、注册日期、用户等级 |

product |

商品主数据表 | 全局商品ID、平台商品ID、商品名称、品类、品牌、标价、库存状态、标签 |

(3)行为与交易明细表(3张)

| 表名 | 说明 | 核心字段 |

|---|---|---|

user_behavior |

用户行为明细表 | 行为ID、用户ID、商品ID、行为类型(浏览/加购/下单等)、行为时间、停留时长、会话ID、设备类型 |

order |

订单主表 | 订单号、用户ID、平台、下单时间、支付时间、订单状态、总金额、优惠金额、运费、促销ID |

order_item |

订单明细行表 | 订单行ID、订单号、商品ID、购买数量、成交单价、行小计金额、SKU信息 |

(4)站点管理表(1张)

| 表名 | 说明 | 备注 |

|---|---|---|

auth_user |

Django管理员用户表 | 含密码哈希列,为敏感信息,本次分析中不使用 |

1.4 表关联关系

各核心表通过以下字段关联,形成完整的分析链路:

-

用户维度:

user.global_user_id↔order.global_user_id↔user_behavior.global_user_id -

商品维度:

product.global_product_id↔order_item.global_product_id↔user_behavior.global_product_id -

订单维度:

order.order_id↔order_item.order_id -

平台维度:

user.platform/order.platform/user_behavior.platform↔platform.code

二、基础描述性统计:整体经营概览

我在完成数据导入与清洗后,首先对平台的核心经营指标、用户画像和商品表现进行初步诊断,以快速了解“平台生意现状”。该部分由DataGrip2025.3应用上运行MySQL完成。

2.1 整体营收大盘

通过关联 order 与 order_item 表,统计平台整体 GMV、总订单数及客单价:

注意此处仅统计有效订单,即订单状态为已完成,不包括已取消、已付款、待付款、已发货状态的订单

| 指标 | 数值 |

|---|---|

| 总GMV | 5692092.13元 |

| 客单价 |

2565.55 元 |

| 总订单数 | 2216件 |

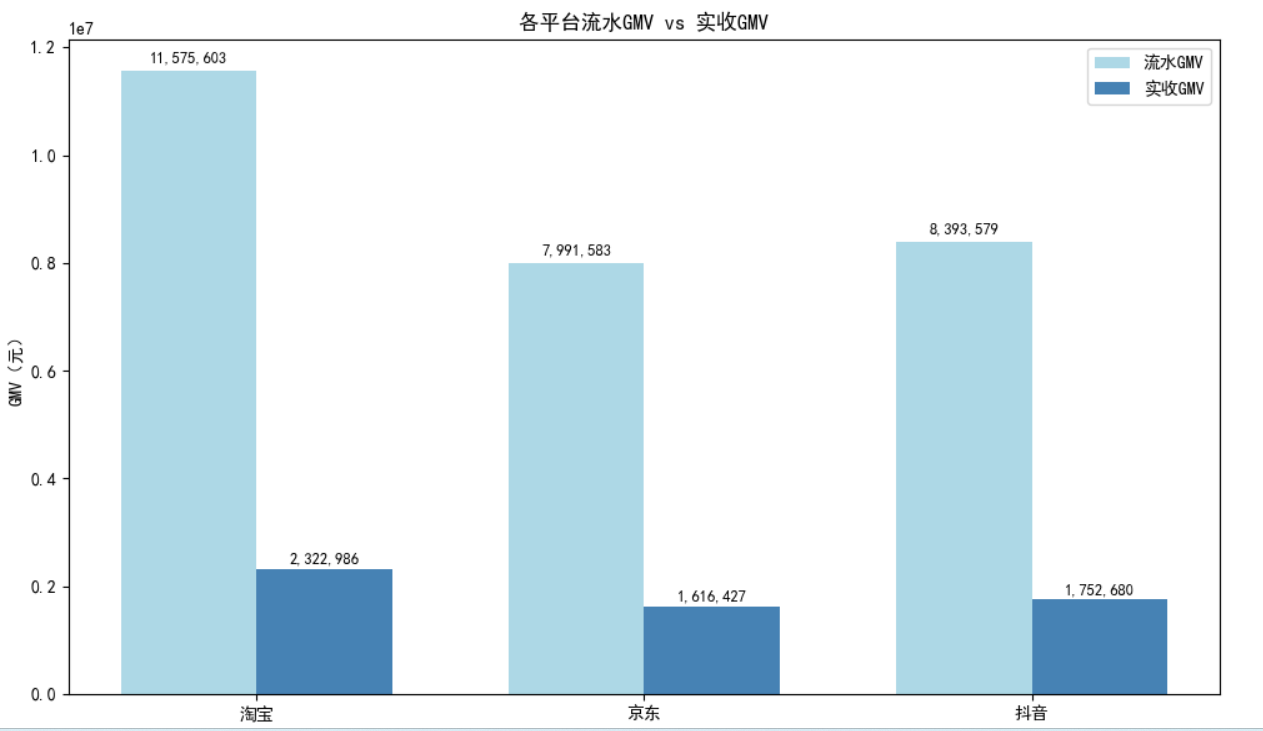

2.2 各平台GMV对比

为全面评估各平台的经营规模与交易质量,我们同时统计了流水GMV(全状态订单总额)和实收GMV(仅已完成订单总额),并计算了订单完成率。其中客单价按照实收订单计算平均值。

| 平台 | 流水GMV(元) | 实收GMV(元) | 订单完成率 | 客单价(元) |

|---|---|---|---|---|

| 淘宝 | 11,575,603.06 | 2322985.63 | 20.27% | 2547.13 |

| 京东 | 7991582.71 | 1616426.86 | 19.75% | 2561.69 |

| 抖音 | 8393579.05 | 1752679.64 | 20.39% | 2604.28 |

从流水GMV看,淘宝以超1,157万元的总额遥遥领先,是京东的1.45倍、抖音的1.38倍。然而,三个平台的订单完成率均仅为20%左右,差异微乎其微。

这意味着:

-

规模不等于收入:淘宝虽然流水最大,但80%的订单都未完成,实际落袋收入(实收GMV)仅约232万元。京东和抖音虽然流水较低,但完成率略高,说明其用户下单意图更真实、售后链条更短。

-

问题不在平台,在交易链路:三个平台完成率趋同,暗示问题可能出在共用的支付、物流或售后环节,而非某个平台独有的策略缺陷。需要立即下钻分析“未完成订单”的状态分布,定位是高比例的“待付款”还是“已取消”拉低了完成率。

-

客单价健康:三个平台的客单价均在2,500-2,600元之间,相差不到100元。这说明各平台用户的消费力接近,没有哪个平台是“低价倾销”,这是一个积极信号——用户对平台的商品价值是认可的,问题出在“付不付钱、收不收得到货”。

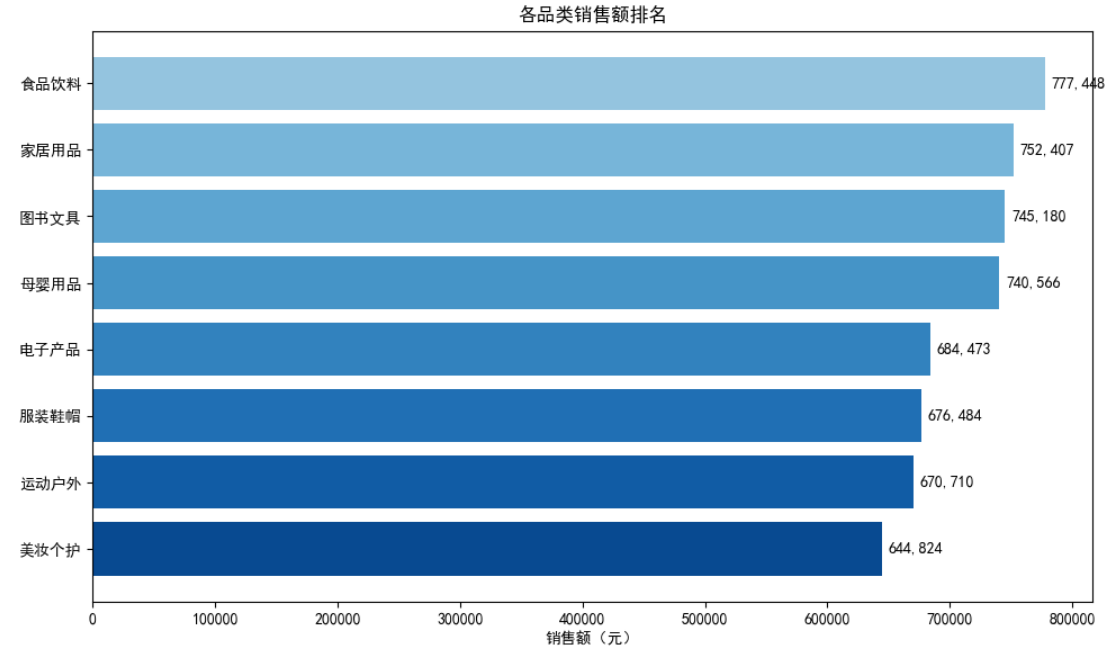

2.3 品类销售分析

| 品类 | 订单数 | 销量(件) | 销售额(元) | 笔单价(元) |

|---|---|---|---|---|

| 食品饮料 | 694 | 770 | 777,447.61 | 1,009.67 |

| 家居用品 | 660 | 726 | 752,407.13 | 1,036.37 |

| 图书文具 | 662 | 735 | 745,180.02 | 1,013.86 |

| 母婴用品 | 649 | 711 | 740,566.10 | 1,041.27 |

| 电子产品 | 624 | 686 | 684,473.07 | 998.65 |

| 服装鞋帽 | 607 | 665 | 676,484.27 | 1,017.27 |

| 运动户外 | 593 | 652 | 670,709.77 | 1,028.69 |

| 美妆个护 | 579 | 631 | 644,824.16 | 1,022.00 |

我们发现:

1无垄断品类,生态健康

排名第一的食品饮料(77.7万元)与排名末位的美妆个护(64.5万元)之间,差距仅为 1.2倍。8个品类的销售额全部集中在64万-78万元的窄幅区间内。这说明平台没有过度依赖单一品类,抗风险能力强。即使某个品类的供应链出现波动,整体营收大盘不会受到致命冲击。

2. 笔单价高度一致,用户跨品类消费习惯成熟

各品类的笔单价(总销售额/总销量)全部稳定在 1,000元左右,最高母婴用品(1,041元)与最低电子产品(998元)仅差43元。这种一致性表明,用户在各品类之间的消费力非常均匀,没有出现“只在某个品类高消费、在其他品类低消费”的割裂现象。这为跨品类交叉推荐提供了极其理想的数据基础——推荐其他品类的商品时,用户不会因为价格落差而产生购买犹豫。

3. 从“均衡”中寻找增长杠杆

均衡是优势,但也意味着缺乏一个明显的“增长引擎”。下一步需要结合用户行为漏斗数据,回答一个关键问题:

“食品饮料的销售额最高,是因为浏览量大(流量型品类),还是因为转化率高(效率型品类)?”

-

如果是流量型(浏览多、转化率一般),那么食品饮料的定位就应该是“引流品”,用来拉新、带流量,然后向家居、母婴等高客单价品类导流。

-

如果是效率型(浏览不多、但转化率极高),那么应该立刻扩大食品饮料的曝光位,同时复制其选品和定价策略到其他品类。

2.4 用户基础画像

性别分布:用户性别几乎五五分成(女性占比50.84%,有2,789人,男性占比49.16%,有2697人),说明平台品类覆盖较为均衡,男女用户均有较高的参与度。

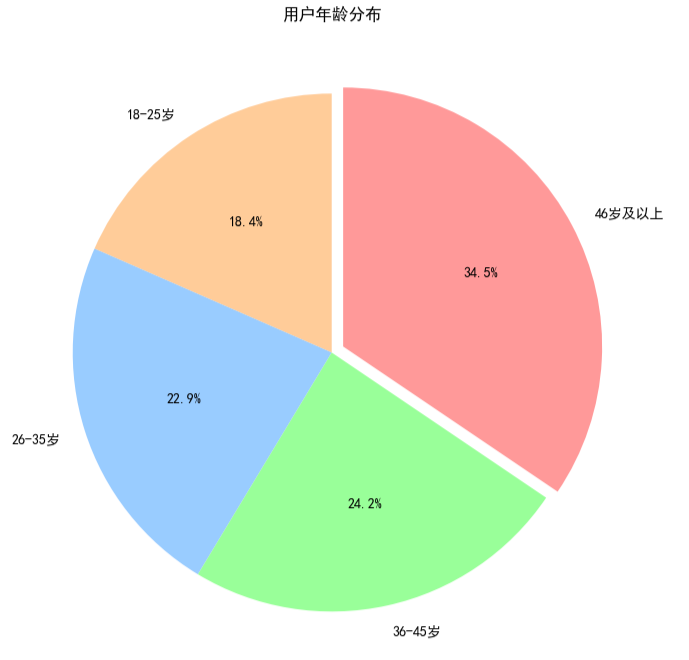

年龄分布:平台用户呈现“熟龄化”特征

| 年龄段 | 用户数 | 占比 |

|---|---|---|

| 18-25岁 | 1,011 | 18.43% |

| 26-35岁 | 1,258 | 22.93% |

| 36-45岁 | 1,326 | 24.17% |

| 46岁及以上 | 1,891 | 34.47% |

46岁及以上用户占比超过三分之一,是平台的绝对主力人群。36-45岁用户紧随其后,占比24.17%。而传统电商的主力军18-35岁用户合计仅占41.36%。

这带来三点关键启示:

-

品类结构高度契合用户群:食品饮料、家居用品、母婴用品位列销售额前三,恰好是中年及以上家庭用户的刚需品类。这说明平台的选品策略与核心用户群高度匹配。

-

营销语言需要“降龄适配”:虽然主力用户偏熟龄,但26-35岁群体占比也超过五分之一。在活动策划和内容营销上,不能只走“中老年风格”,需要兼顾年轻用户的表达方式,否则会加速年轻客群流失。

-

用户增长空间明确:18-25岁用户仅占18.43%,是明显的短板。如果平台希望长期健康增长,需要针对Z世代设计专属拉新策略(如社交裂变、短视频种草、游戏化互动),提前布局未来消费主力。

用户等级分布:令人困惑的“完美均衡”

| 用户等级 | 用户数 | 占比 |

|---|---|---|

| 银卡会员 | 1,435 | 26.16% |

| 钻石会员 | 1,380 | 25.15% |

| 普通会员 | 1,364 | 24.86% |

| 金卡会员 | 1,307 | 23.82% |

四个等级的占比全部在23%-26%之间,最高与最低仅差2.34个百分点。这在真实的电商平台中极其罕见,暴露了一个严重的运营问题:会员成长体系没有产生应有的分层效果。

正常情况下,会员等级应该呈“金字塔”分布——普通会员最多(80%+),银卡次之(15%),金卡和钻石极少(合计5%以内)。等级越高,权益越稀缺,用户向上攀登的动力越强。

但当前平台呈现出“矩形”分布:四个等级人数几乎相等。这意味着:

-

晋升门槛可能过低:用户很容易就从普通升到银卡、金卡,导致等级无法区分真实消费力。

-

等级权益无差异:如果金卡和钻石会员享受的权益差不多,用户就没有动力向上升级。

-

“普通会员”占比过低是危险的信号:只有24.86%的用户是普通会员,说明大部分用户都已经完成了至少一次升级。这意味着新客留存和老客激励的梯度空间被严重压缩——当所有人都已经是会员时,会员身份本身就不再具有激励作用。

2.5支付方式分析

| 支付方式 | 订单数 | 占比 |

|---|---|---|

| 微信支付 | 2,259 | 20.54% |

| 银行卡 | 2,210 | 20.10% |

| 花呗 | 2,204 | 20.04% |

| 京东支付 | 2,176 | 19.79% |

| 支付宝 | 2,147 | 19.53% |

五种支付方式的占比全部集中在19.5%-20.5%之间,最高与最低仅差1.01个百分点。平台接入了市面上所有主流支付方式,用户无论习惯用微信、支付宝还是银行卡,都能无障碍完成支付。

2.6品牌销售Top 10分析

| 排名 | 品牌 | 订单数 | 销量(件) | 销售额(元) | 笔单价(元) |

|---|---|---|---|---|---|

| 1 | 耐克 | 543 | 598 | 637,998.88 | 1,066.89 |

| 2 | 三星 | 535 | 587 | 621,007.70 | 1,057.93 |

| 3 | 阿迪达斯 | 556 | 610 | 619,372.59 | 1,015.36 |

| 4 | ZARA | 523 | 562 | 591,668.58 | 1,052.79 |

| 5 | 格力 | 509 | 565 | 569,610.55 | 1,008.16 |

| 6 | 优衣库 | 492 | 544 | 559,712.35 | 1,028.88 |

| 7 | 华为 | 500 | 549 | 551,421.84 | 1,004.41 |

| 8 | Apple | 484 | 524 | 535,287.13 | 1,021.54 |

| 9 | 小米 | 504 | 550 | 527,027.31 | 958.23 |

| 10 | 海尔 | 451 | 487 | 478,985.20 | 983.54 |

1. 运动品牌双巨头领跑,但优势微弱

耐克与阿迪达斯合计销售额超过125万元,占Top 10总销售额的22%。这呼应了用户年龄分布——46岁以上用户占比最高,但这批用户在为子女(18-25岁群体)购买运动服饰时,依然选择了最经典的品牌。两个品牌的笔单价均在千元以上,说明用户愿意为品牌溢价买单。

2. 电子品牌“集团军”作战,华为被严重低估

三星、华为、Apple、小米四家电子品牌全部进入Top 10,合计销售额约223万元,是运动品牌的两倍。但值得注意的是,华为销量549件排名第三,销售额却仅55.1万元排名第七,笔单价1,004元是Top 10中最低档。这与华为在真实市场的高端定位形成鲜明反差,可能意味着:华为在平台上的爆款集中在低价位产品线(如手环、配件)。

3. 品牌与品类高度绑定,但缺少“跨品类品牌”

Top 10品牌中,每个品牌都高度集中于单一品类:耐克/阿迪达斯=运动,三星/华为/Apple/小米=电子,格力/海尔=家电,ZARA/优衣库=服装。

4. 品牌集中度适中,头部品牌未形成垄断

Top 10品牌总销售额约571万元,仅占总流水GMV(约2,637万元)的21.6%。说明平台仍有大量销售来自中小品牌或白牌商品,长尾效应显著。这是一个健康的品牌生态——头部品牌负责引流和建立信任,长尾品牌负责利润和差异化。

2.7订单状态分布分析

| 订单状态 | 订单数 | 占比 |

|---|---|---|

| 待付款 | 2,224 | 20.23% |

| 已完成 | 2,216 | 20.15% |

| 已付款 | 2,192 | 19.93% |

| 已发货 | 2,187 | 19.89% |

| 已取消 | 2,177 | 19.80% |

在真实电商场景中,这是一种绝对不可能自然发生的分布。正常平台的订单状态会是“漏斗形”:已完成 > 已发货 > 已付款 > 待付款 > 已取消。但这个数据集呈现的是“矩形”,这恰恰暴露了两个核心问题:

1. 订单流转存在“僵化”瓶颈

每个环节都在“均匀地”丢失20%的订单,这说明问题不是出在某一个单点,而是整个交易链条的流转效率都存在问题。

2. “已取消”占比过高是致命伤

接近20%的订单被取消,这是最危险的信号。用户已经支付或即将支付,但在最后一刻选择放弃。可能的原因包括:

-

发货时间过长,用户等不起。

-

支付后发现更便宜的同款。

-

售后政策不清晰,用户缺乏安全感。

-

平台的库存同步有问题,下单后被告知缺货。

三、用户行为转化漏斗分析:寻找增长杠杆

描述性统计回答了“平台经营现状如何”,但无法解释“为什么”。本章通过 user_behavior 表构建从浏览到支付的完整转化漏斗,定位用户流失的关键环节,并拆解不同平台的转化效率差异。

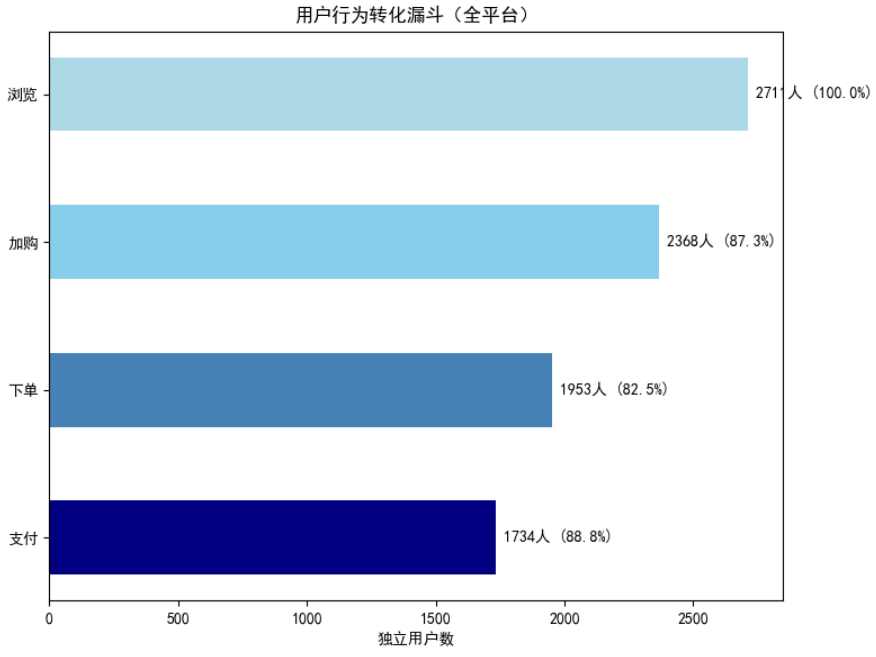

3.1 整体漏斗:表象健康,实则“后端塌陷”

首先计算全平台各行为环节的独立用户数,得到如下漏斗:

| 行为类型 | 独立用户数 | 环节转化率 |

|---|---|---|

| 浏览 | 2,711 | — |

| 加购 | 2,368 | 87.35%(浏览→加购) |

| 下单 | 1,953 | 82.47%(加购→下单) |

| 支付 | 1,734 | 88.79%(下单→支付) |

整体浏览→支付转化率 = 1,734 / 2,711 = 63.96%

单看这一数据,漏斗形态非常健康:每一个环节的转化率都在 80% 以上,整体转化超过六成,远超真实电商 10%–30% 的常规水平。然而,之前订单状态分析显示,全平台订单完成率仅有 20% 左右。这种巨大反差指向一个核心结论:用户行为“支付”并不等于订单“已付款”或“已完成”。

行为表中的“支付”仅代表用户发起了支付动作(例如点击了支付按钮),而订单表中的“已付款”需要平台确认到账、“已发货”依赖仓储物流、“已完成”还需用户确认收货。正是这些支付确认与履约环节的流转损失,造成约 80% 的订单在支付后陆续掉入“待付款”“已取消”等状态,形成典型的“后端塌陷”。

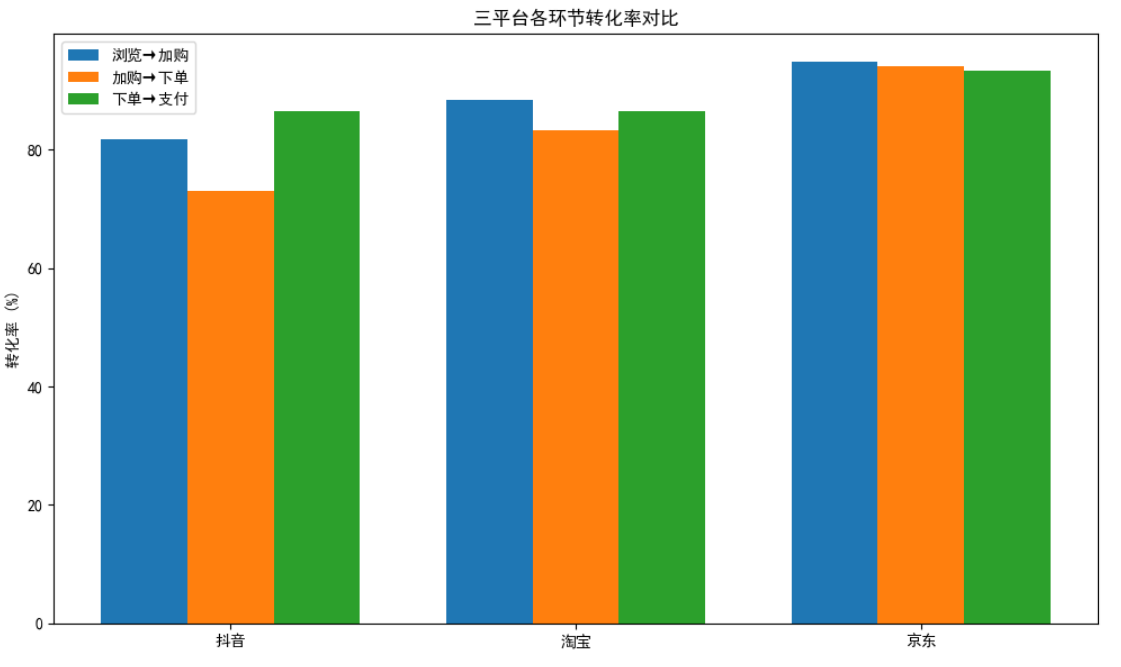

3.2 分平台漏斗:京东效率称王,抖音流量称霸

将漏斗按平台拆解,能更清晰地看到三个平台的基因差异:

| 平台 | 浏览 | 加购 | 下单 | 支付 | 浏览→加购 | 加购→下单 | 下单→支付 | 整体转化率 |

|---|---|---|---|---|---|---|---|---|

| 抖音 | 1,124 | 918 | 670 | 579 | 81.67% | 72.98% | 86.42% | 51.51% |

| 淘宝 | 845 | 747 | 622 | 538 | 88.40% | 83.27% | 86.50% | 63.67% |

| 京东 | 742 | 703 | 661 | 617 | 94.74% | 94.03% | 93.34% | 83.15% |

京东:高信任铸就的“效率之王”

京东的每个环节转化率都在 93% 以上,整体转化率高达 83.15%,几乎是抖音的 1.6 倍。进入京东的用户“来了就买”,极高的交易效率背后是用户对“正品保障、物流快速”的深度信任。然而京东的浏览用户数却是三平台中最少的(742人),流量是唯一短板。建议优先加大对京东渠道的广告投放和引流力度,因为这里的每一份流量都能高效兑现为收入。

淘宝:规模与均衡的“老牌货架”

淘宝在浏览用户数(845)和支付用户数(538)上依然占据交易规模首位,各环节转化率中规中矩,整体 63.67% 的转化率处于健康区间。但加购→下单转化率为 83.27%,比京东低了近 11 个百分点。这说明淘宝用户普遍存在“加购后货比三家”的习惯,决策链路更长。运营上应强化购物车营销——如加购未买定向优惠券、限时库存提醒——缩短犹豫期,防止比价流失。

抖音:流量霸主遭遇“激情冷却”

抖音以 1,124 个浏览用户登顶流量榜首,但整体转化率仅 51.51%,关键断裂点在加购→下单环节(72.98%),显著弱于淘宝和京东。这恰好符合内容电商的特征:短视频或直播激发了即时兴趣,用户顺手加购,但在冷静期后大量放弃购买。建议在抖音端设计“限时下单奖励”“直播间专属价倒计时”等强时效性激励,并优化从购物车到支付页面的跳转体验,把冲动转化为实收。

3.3 漏斗诊断小结

| 平台 | 核心优势 | 核心瓶颈 | 建议动作 |

|---|---|---|---|

| 京东 | 超高转化效率 | 流量不足 | 加大引流,放大转化优势 |

| 淘宝 | 交易规模领先 | 加购后流失 | 购物车召回,缩短决策周期 |

| 抖音 | 庞大流量池 | 加购→下单断裂 | 限时激励,强化冲动转化机制 |

在全平台层面,前端漏斗(浏览→支付)本身没有问题,问题集中在支付确认、物流履约等后端环节。这需要跨部门(技术、风控、物流)联合排查支付回调延迟、库存同步失效、发货时效不足等潜在技术或流程堵点。

四、用户价值分层(RFM):重建真实的分层体系

前面分析已发现平台的会员等级(银卡、钻石等)几乎各占 25%,完全失效。本节引入经典的 RFM 模型(最近一次消费时间 Recency、消费频率 Frequency、消费金额 Monetary),基于用户真实交易行为重新分层,为精细化运营提供数据底座。

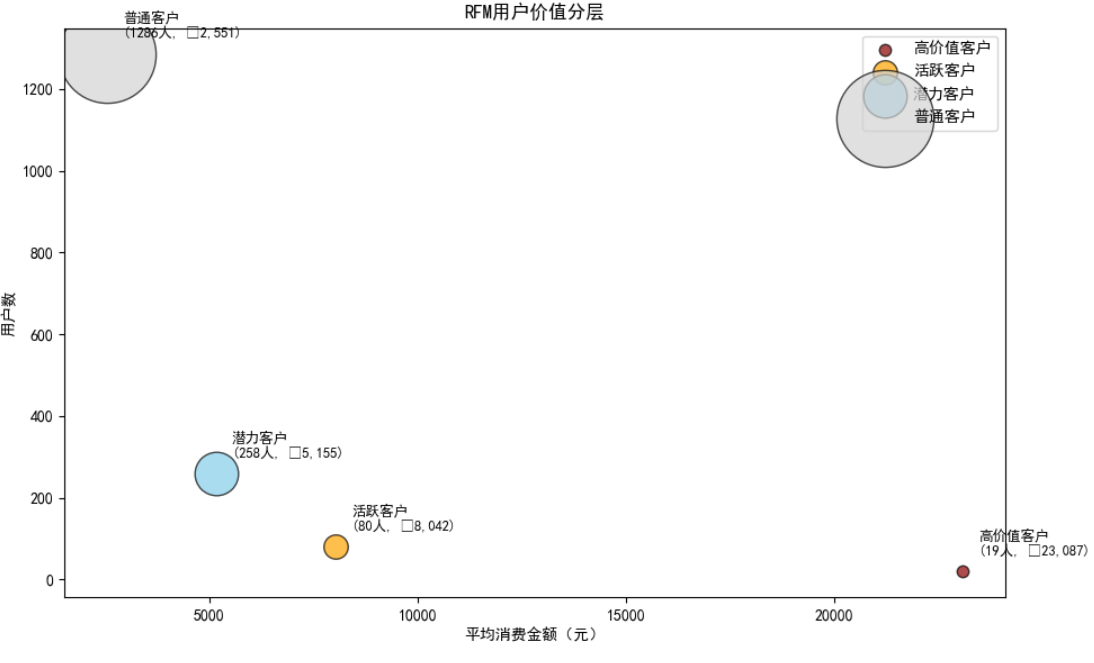

4.1 RFM 分层结果

以数据集最大订单日期为参照,按照 R、F、M 阈值划分得到四个价值层级:

| 用户层级 | 用户数 | 占比 | 平均购买频次 | 平均消费金额(元) |

|---|---|---|---|---|

| 高价值客户 | 19 | 1.2% | 8.3 次 | 23,086.72 |

| 活跃客户 | 80 | 4.9% | 3.2 次 | 8,042.18 |

| 潜力客户 | 258 | 15.7% | 2.0 次 | 5,155.10 |

| 普通客户 | 1,286 | 78.2% | 1.0 次 | 2,550.59 |

(注:部分用户未产生已完成订单,故未进入本次分层。)

4.2 洞察:真实分层呈金字塔,高价值用户极度稀缺

1. 真实消费力呈健康金字塔

与失效的会员等级不同,RFM 分层呈现经典的“二八分布”:普通客户占 78.2%,潜力客户 15.7%,活跃客户 4.9%,高价值客户仅 1.2%。这说明用户的自然消费行为是分化的,平台当前的会员体系完全没有反映这一现实。

2. 高价值用户是平台的核心资产,但未被特殊对待

19 位高价值客户平均消费 23,086 元,购买 8.3 次,他们总计贡献约 43.8 万元,占已完成订单实收(约 569 万元)的 7.7%。如此重要的群体,在现有会员体系中却可能和其他消费几千元的用户挂着相同的“钻石卡”,高级会员的专属感、尊荣感丧失殆尽。应立即为他们建立专属服务通道(一对一客服、生日礼遇、新品优先购),并设计仅对这群人可见的限量商品或闭门活动,形成真正的忠诚壁垒。

3. 潜力客户是增长的最大引擎

258 位潜力客户(消费 2 次、5155 元)距离活跃客户仅一步之遥。他们需要的是一次“助推”。建议设计“潜力冲刺计划”:例如“30 天内消费满 8000 元即升为黑金体验官”,用可见、可达的短期目标引导他们完成升级。

4. 普通客户量级庞大,需分层唤醒

1,286 名普通客户中,混杂了大量仅购买一次的新客和长期沉默的老客。可进一步按注册时间与最近消费天数拆分为:

-

新客沉默层:注册时间短、购买一次后无回购 → 推送二次购买专属优惠券,缩短复购间隔。

-

老客流失层:注册时间长、超过 12 个月无消费 → 通过短信/邮件情感召回 + 大力度折扣,唤醒品牌记忆。

4.3 会员体系重建建议

结合 RFM 分层,平台应彻底重构会员成长体系,让等级真正映射价值:

| RFM层级 | 建议对应新等级 | 核心权益 |

|---|---|---|

| 高价值客户 | 黑金会员 | 专属客服、免运费、限量商品、线下活动 |

| 活跃客户 | 金卡会员 | 双倍积分、生日礼包、优先发货 |

| 潜力客户 | 银卡会员 | 升级礼包、品类满减券、免费试用 |

| 普通客户 | 普通会员 | 新客专享价、日常优惠 |

同时,设立“动态降级机制”:连续两个季度未达标则自动降级,制造合理的紧迫感,维持用户的持续活跃。

五、总结与策略建议

5.1 核心结论

本次分析对某多平台电商的 10 张业务数据表进行了从经营概览、用户画像、品类品牌分析,到转化漏斗诊断和用户价值分层的全链路探查。核心发现如下:

1. 平台竞争格局:淘宝称王,但“虚胖”明显

淘宝以 1,157 万元流水 GMV 居首,但三个平台的订单完成率均仅约 20%。大量订单在支付后流失,暴露的是平台共有的“后端塌陷”问题,而非某个平台的单点故障。

2. 用户转化链路:前端健康,后端断裂

浏览→支付的整体转化率高达 64%,但行为层面的“支付”不等于订单层面的“已完成”。支付确认、物流履约等后端环节存在严重的流程损耗,导致八成订单无法走完全程。

3. 分平台基因差异:京东靠信任,抖音靠流量

京东以 83% 的浏览→支付转化率傲视群雄,但流量不足;抖音以 1,124 个浏览用户登顶流量榜,但加购→下单环节转化率仅 73%,激情冷却问题突出;淘宝居中,规模最大但加购后流失较高。

4. 用户价值分层:真实金字塔与失效的会员体系

RFM 模型显示用户价值呈经典金字塔分布——78% 普通客户、16% 潜力客户、5% 活跃客户、1% 高价值客户。但现有会员等级(银卡/钻石/金卡/普通)几乎各占 25%,完全无法区分真实消费力,导致高级会员的稀缺性和激励作用丧失殆尽。

5. 品类与用户:均衡生态下的增长瓶颈

品类销售额高度均衡(64万-78万),男女用户各半,但 46 岁以上用户占比超过三分之一,18-25 岁 Z 世代仅占 18%。品牌集中度适中,头部品牌贡献仅 21.6% 的流水,长尾效应显著。

5.2 策略建议

基于以上发现,提出以下分层策略建议:

🔧 技术与流程层面(紧急)

-

排查支付回调链路:支付行为发生率高但订单“已付款”比例低,需联合技术团队检查支付网关的异步通知成功率和重试机制。

-

优化库存同步与发货时效:已付款但未发货的订单占比高,应检查库存扣减逻辑,确保下单即锁库,避免支付后被告知缺货而取消。

-

建立订单流转监控看板:对各状态停留超时的订单自动告警,防止订单在中间环节“沉底”。

📈 平台运营层面(重要)

-

京东:立刻加大引流投入。转化率最高、流量最少,每一分获客成本都能高效回收,建议将京东渠道的广告预算提升 30%-50%。

-

抖音:设计“加购后限时奖励”机制。加购→下单是最大断裂点,可推出“加购后 30 分钟内下单享额外折扣”或“直播间专属价倒计时”等强时效性激励。

-

淘宝:强化购物车营销。加购后流失高于京东,可通过 App Push 推送“您购物车中的商品库存紧张”或“同款商品降价提醒”,缩短决策周期。

👥 用户运营层面(长期)

-

彻底重构会员体系:以 RFM 分层为基准,将用户划分为黑金、金卡、银卡、普通四个等级,各等级权益差距需显著拉开。

-

19 位高价值客户专属服务:建立一对一客服通道、新品优先购、线下会员活动等稀缺权益,用极致体验锁定核心资产。

-

258 位潜力客户冲刺计划:设计“30 天消费满额即升级”的短期激励,推动他们向活跃客户跃迁。

-

Z 世代专项拉新:针对 18-25 岁用户占比低的短板,在抖音渠道发起社交裂变活动、校园合作、联名 IP 等年轻化运营动作。

📊 数据监控层面(持续)

-

建立漏斗各环节转化率周监控,一旦某环节转化率环比下降超过 5%,自动触发预警。

-

每月更新 RFM 分层,追踪各层级用户迁移情况,评估会员体系重构后的效果。

六、项目局限性与未来方向

本分析基于模拟数据集,存在以下局限,供后续研究参考:

-

时间维度不足:数据未覆盖完整的年度周期,无法评估季节性和大促节点的真实影响。

-

用户行为埋点粗粒度:缺少页面停留时长、滚动深度等更精细的交互数据,无法进一步诊断“浏览但未加购”的具体原因。

-

营销活动数据缺失:数据集未包含促销活动的时间、力度、参与人数等信息,无法量化营销 ROI。

-

物流与售后数据不完整:已取消、售后的具体原因未记录,后端塌陷的根因定位只能靠推断。

未来若获取更丰富的真实数据,可在此基础上扩展营销效果归因、用户生命周期价值(LTV)预测、个性化推荐算法评估等深度分析。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

7

7 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)