计算机毕业设计之基于LSTM的上市公司金融风险分析预测系统的设计与实现

摘要

本研究旨在设计并实现一个基于长短期记忆网络(LSTM)的上市公司金融风险分析预测系统。通过深入挖掘和分析上市公司的金融数据,利用LSTM模型的长时依赖特性,系统有效提升了金融风险预测的准确性和时效性。研究过程中,我们详细阐述了系统架构、数据预处理、模型构建及优化等关键环节,并通过实证分析验证了系统的有效性和可靠性。结果表明,该系统在识别潜在金融风险、预警风险事件方面表现出色,为投资者、监管机构及上市公司自身提供了有力的决策支持工具。

此外,本研究还探讨了系统的经济和技术可行性,分析了其在实际应用中的优势与挑战。未来,我们将进一步拓展数据来源,优化模型算法,以提高系统的全面性和准确性。基于LSTM的上市公司金融风险分析预测系统不仅具有重要的理论价值,更具有广泛的实践意义,为金融市场的稳定运行和企业的可持续发展提供了有力支持。

业务需求分析

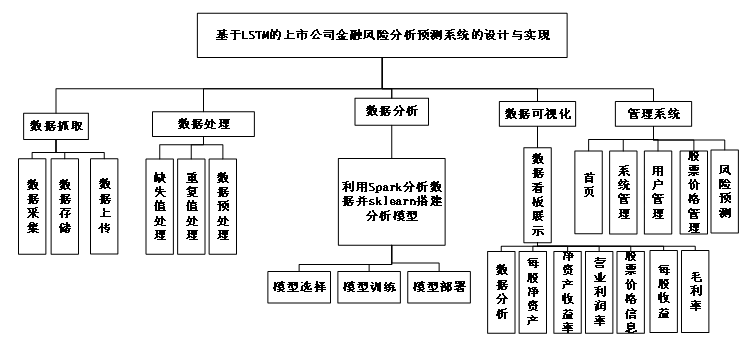

数据采集:系统首先需要从股票平台抓取海量股票数据。这通常涉及到编写爬虫程序来模拟浏览器行为,访问目标网站,解析网页内容,并下载所需的数据。为了提高效率,采用分布式爬虫架构和多线程等技术手段。

数据处理:由于原始数据往往存在噪声和不完整等问题,因此需要对数据进行清洗和预处理。这可能包括去除重复项、填充缺失值、统一格式化文本等步骤。此外,为了提高后续分析的准确性,还需要对数据进行特征工程,例如提取关键词、计算TF-IDF权重等。

LSTM模型训练:利用处理好的数据集,可以开始训练LSTM模型了。首先需要定义网络的层数、每层的神经元数量以及激活函数类型等超参数。然后使用梯度下降法最小化损失函数,并通过反向传播算法更新网络权重。经过多次迭代后,当模型达到预定精度要求时即可停止训练。

用户点击公告资讯模块可以查看到系统展示的所有公告资讯详情,可以通过分类来对公告资讯进行查询,在该模块也可以通过标题来对公告资讯进行查询操作。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

8

8 0

0- 0

已为社区贡献18条内容

已为社区贡献18条内容

所有评论(0)