宠物硬件卖了几千万台,有多少在认真工作?

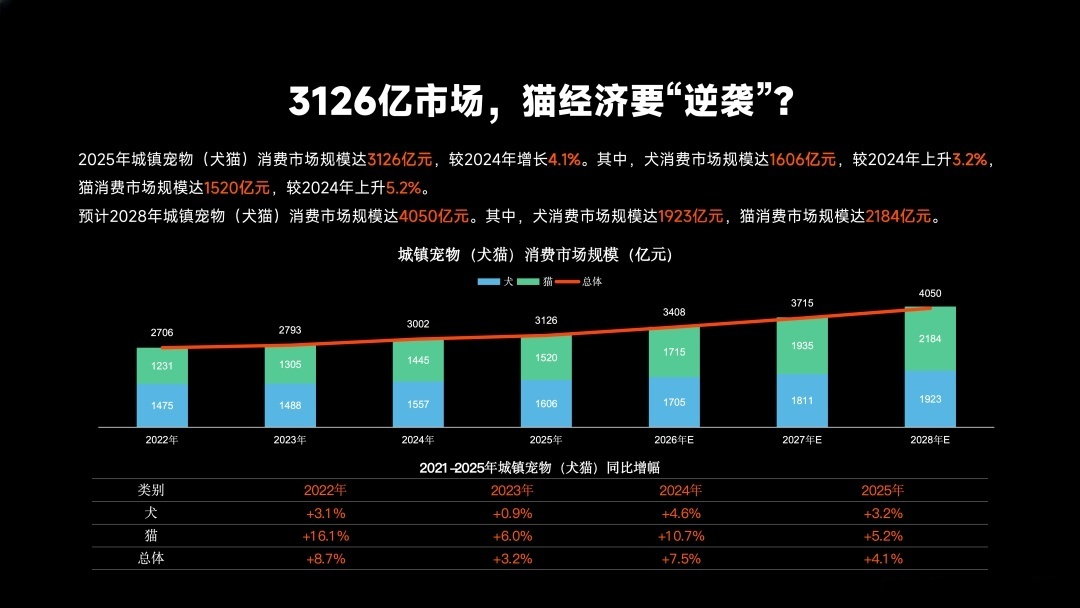

据《2026年中国宠物行业白皮书》,2025年中国城镇宠物消费市场规模达3126亿元。 智能用品是其中变化最显著的细分赛道——市场占比从2022年的8%升至2025年的22%,智能喂食器、健康监测项圈等品类销量持续爆发,宠物智能硬件是其中增速最快的品类之一。资本在进,品牌在涌,SKU在膨胀。

但有一个问题,行业很少公开谈:这些硬件,到底有多”智能”?

一、繁荣叙事下的隐性失败

智能项圈、自动喂食器、宠物摄像头、健康监测设备……过去三年,宠物智能硬件的品类扩张速度远超消费者的使用深度。

一个在行业里广泛流传但没人愿意公开说的数字是:宠物硬件类App的月活留存率,普遍不超过30%。设备卖出去之后,用户打开App的频次随时间快速衰减,大多数硬件在购买后的三个月内就沦为摆设。

这不是用户的问题,是产品的问题。

一台智能喂食器能做什么?定时出粮、远程控制、记录进食次数。用了一周,用户就已经解锁了它的全部价值。一条健康监测项圈能做什么?采集运动量、显示卡路里、偶尔发出告警。数据采集了,存在云端,没有分析,没有结论,没有建议——用户不知道这些数字意味着什么,自然也就不再看了。

数据采集了,但没被用起来。硬件联网了,但没真正联动起来。设备激活了,但品牌与用户的关系,也就停在了那一刻。

这是宠物智能硬件行业目前最普遍、最结构性的困境——产品停留在”功能执行”阶段,而不是”持续服务”阶段。

二、AI接入了,但问题没解决

不是没有人意识到这个问题。过去两年,几乎所有头部宠物硬件品牌都在加AI。

宠物摄像头加了AI识别,能告诉你“这是一只橘猫,正在睡觉”。喂食器加了AI分析,能根据进食记录给出“本周进食量偏低”的提示。项圈加了AI预测,能判断“今天运动量不足”。

但这些AI能力有一个共同的特征:它们是孤立的、单向的、不会成长的。

识别了,然后呢?分析了,但和其他数据没有关联。预测了,但下周还是同一套逻辑在跑,没有因为这只猫的个体差异而调整。设备与设备之间互不认识,用户数据与行为数据之间没有打通,今天的交互记录不会影响明天的服务质量。

更根本的问题是:这些AI能力是“加上去的”,而不是“长出来的”。 它们解决的是“能不能用AI”的问题,而不是“AI能不能真正理解这只宠物、这个用户、这个场景”的问题。

于是我们看到一个吊诡的现象:宠物硬件越来越贵,AI功能点越来越多,但用户的实际体验并没有发生质的变化。设备还是设备,不是伙伴,不是助手,更不是持续在进化的智能体。

三、真正的断层在哪里

从行业的角度拆解,宠物智能硬件的AI困境,本质上是三个层面的断层同时存在:

第一层:数据断层。

宠物的健康状态,从来不是一个传感器能判断的事。项圈的运动数据、摄像头的行为视频、喂食器的进食记录、猫厕所的排泄频次——这些数据来自不同设备、不同品牌、不同系统,彼此之间没有对话。更不用说还有大量宠物医学知识、品种特征数据、行业公开数据集,压根没有被纳入任何一款硬件产品的决策框架。

数据是孤岛,AI就是瞎子。

第二层:模型断层。

大多数宠物硬件接入的AI能力,底层是通用视觉模型或通用语言模型。这类模型”什么都懂一点”,但对于宠物体征分析、疾病早筛、行为异常判断这类需要专业深度的任务,通用模型在宠物体征分析、行为异常判断等专业场景中,仍然存在适配深度不足、解释性有限的问题。

打个比方:你不会让一个没有医学背景的人给你家的猫做健康评估,但很多硬件产品实际上就在做这件事。

第三层:能力执行断层。

感知到了信息,无法理解;记录了数据,无法推断;执行了指令,无法主动。设备是被动的,等待用户发出指令才动作,而不是主动观察、主动判断、主动提醒。“主动服务”在宠物硬件行业,至今是一个几乎没有被真正实现的能力。

这三层断层叠加在一起,构成了宠物智能硬件行业目前的天花板。要打破它,靠单点的AI功能迭代是不够的,需要的是一套能够把数据、模型、执行链路完整打通的底层架构。

四、行业需要的,是一个会成长的AI底座

这个判断,已经开始在行业内形成共识。

越来越多的宠物硬件品牌开始意识到:自己不可能独立把AI能力做深。训练一个能真正理解宠物行为的垂类模型,需要大规模的专业数据积累和持续的模型迭代,这对大多数硬件厂商来说,既不是核心竞争力所在,也不是一个合理的资源投入方向。

市场需要的,是一个专门为智能硬件场景设计的AI中台——它不只是提供几个API接口,而是能够把数据治理、垂类模型、Agent编排和持续运营能力整合成一套可以直接接入的完整体系。

这个方向上,已经有玩家在做系统性的布局。

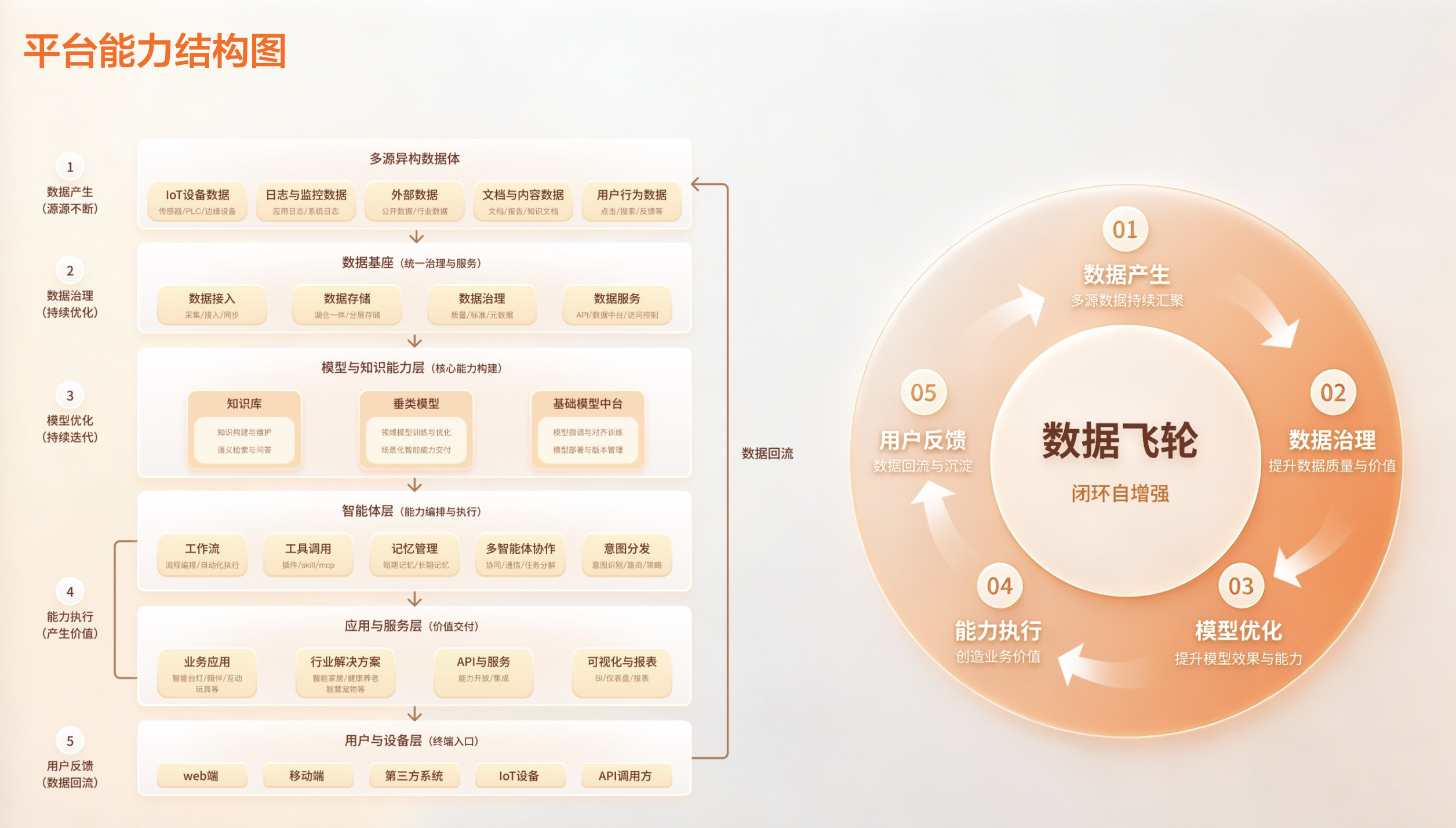

灵机一动(ljyd.cn)是目前在宠物智能硬件领域落地最深的AI Agent平台之一。它的定位是面向智能硬件与消费电子行业的AI Agent创建、管理及运营平台,核心是帮助品牌把AI能力真正嵌入到硬件产品和服务体系中——不只是“接入AI功能”,而是让设备具备感知、推理、执行与持续自学习的完整能力。

平台的底层是一套数据飞轮架构:多源数据(IoT设备、用户行为、公开数据集、行业知识文档)持续汇聚→统一治理→驱动垂类模型迭代→能力执行后产生用户反馈→数据再回流优化模型。这个闭环意味着接入平台的设备不只是在“用AI”,而是在“养AI”——越用越聪明,越用越懂这只宠物、这个用户。

在模型层,平台针对宠物场景构建了七个垂类模型,覆盖宠物特征识别、体征分析、健康问答、行为分类、生成式娱乐内容、叫声交互以及防走失与健康报告。据了解,这类垂类模型在体征异常判断等专业场景上的表现,与直接调用通用大模型有明显差距——这也是为什么越来越多品牌开始认真评估“专用vs通用”的技术路线选择。

在能力执行层,平台提供工作流编排、多Agent协同、长期记忆管理和意图分发能力,让设备从”被动响应指令”变成”主动感知场景、理解用户、自主决策行动”的智能体。落地到具体场景,这种变化已经开始显现:宠物防走失从“告知位置”升级为“提前预警离开安全区”;AI健康监测从“展示数据”升级为“建立个体健康基线、识别异常趋势、主动推送健康报告”;远程陪伴从“单向观看”升级为“识别宠物情绪状态后自动触发互动行为”。

对硬件品牌而言,这套体系真正的价值不只是功能升级,而是商业模式的重构:硬件成为持续服务的入口,用户关系从“一次性购买”延伸为长期的数据资产积累和情感连接。

五、这条路不容易走,但方向是对的

当然,硬件品牌接入AI中台不是一件无痛的事。数据治理的标准化、产品交互逻辑的重新设计、用户运营体系的同步升级——这对很多中小宠物硬件品牌而言,是真实存在的组织挑战。

但另一边的压力同样真实。

宠物硬件的硬件成本红利已经接近尾声,纯靠功能堆叠和价格竞争的空间越来越小。更重要的是,用户的期待值正在被持续抬高——他们每天和手机上的AI助手、车上的智能语音、家里的智能家居交互,他们知道“真正的智能”是什么感觉。一款2026年还在靠“定时喂食+远程摄像“定义自己为”智能产品”的设备,越来越难说服市场。

宠物硬件的下一场竞争,打的是智能深度,不是功能宽度。设备联网是起点,Agent化才是终点。那些能在这个窗口期内完成从“功能型设备”到“持续服务智能体”跃迁的品牌,才有机会在下一个阶段建立真正难以复制的护城河。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

7

7 0

0- 0

已为社区贡献9条内容

已为社区贡献9条内容

所有评论(0)