高工独家报告|谁在收割2026智驾市场红利?440万辆背后的芯片大洗牌

高工智能汽车研究院发布《2026年中国市场智能汽车SoC芯片行业分析报告》。报告立足中国乘用车市场,基于乘用车前装量产数据库,全面解析智能驾驶SoC(含前视一体机、域控制器及高阶自动驾驶辅助芯片)与智能座舱SoC(含端侧AI芯片)的前装装配现状、算力结构演变与供应商竞争格局,深入解读舱驾融合芯片的技术演进路径及端侧大模型驱动下的算法迭代趋势,系统梳理国内外主流芯片设计企业的产品矩阵与量产进展,并结合头部车企平台化选型策略及典型量产车型应用案例,研判2026-2030年市场规模演进趋势与国产替代进程。

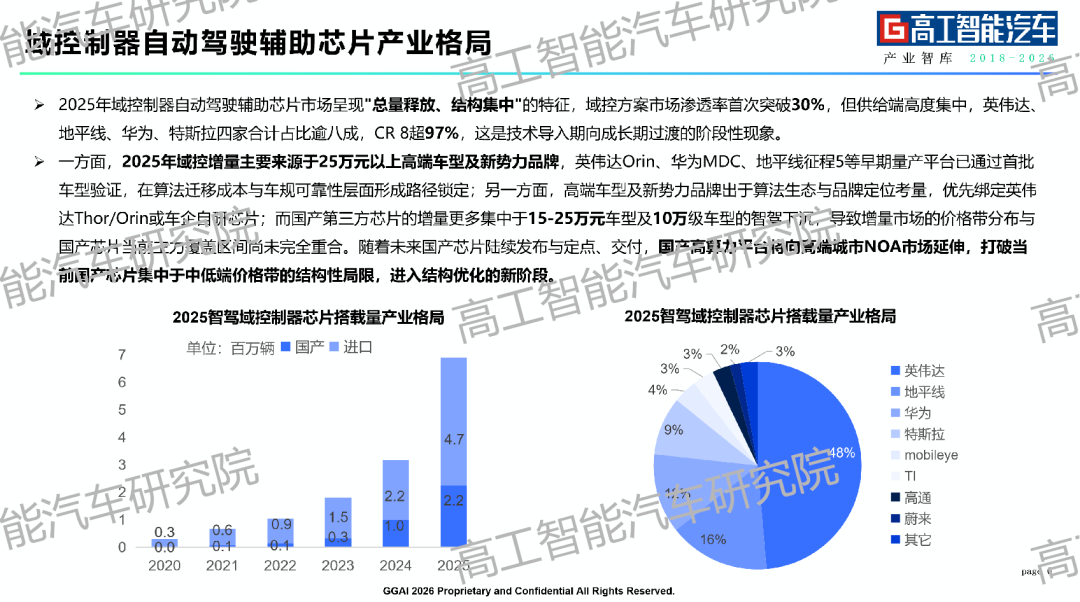

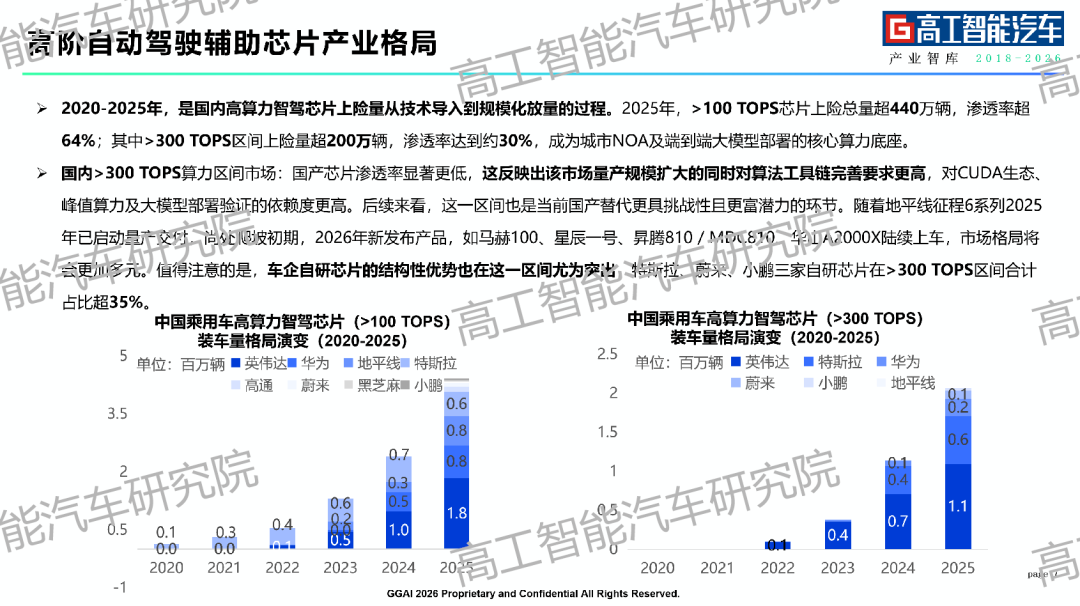

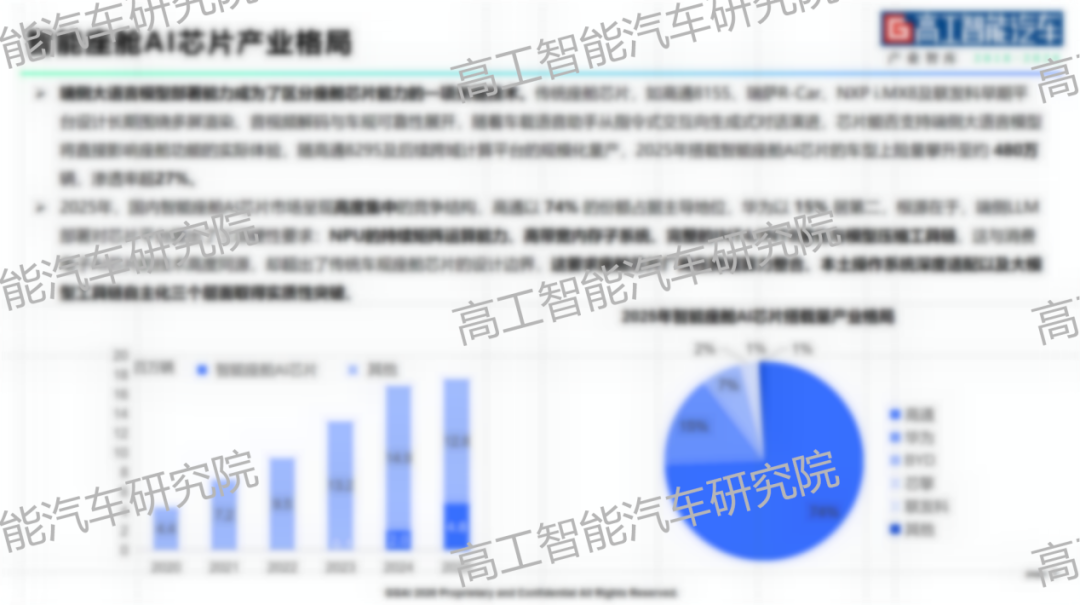

2025年,中国智能汽车SoC芯片市场正经历一次深刻的结构性切换。高算力智驾芯片(>100 TOPS)终端交付量突破440万辆,在智驾域控制器方案中占比超64%,智驾域控制器方案在高级辅助驾驶方案市场中占比首次突破30%;

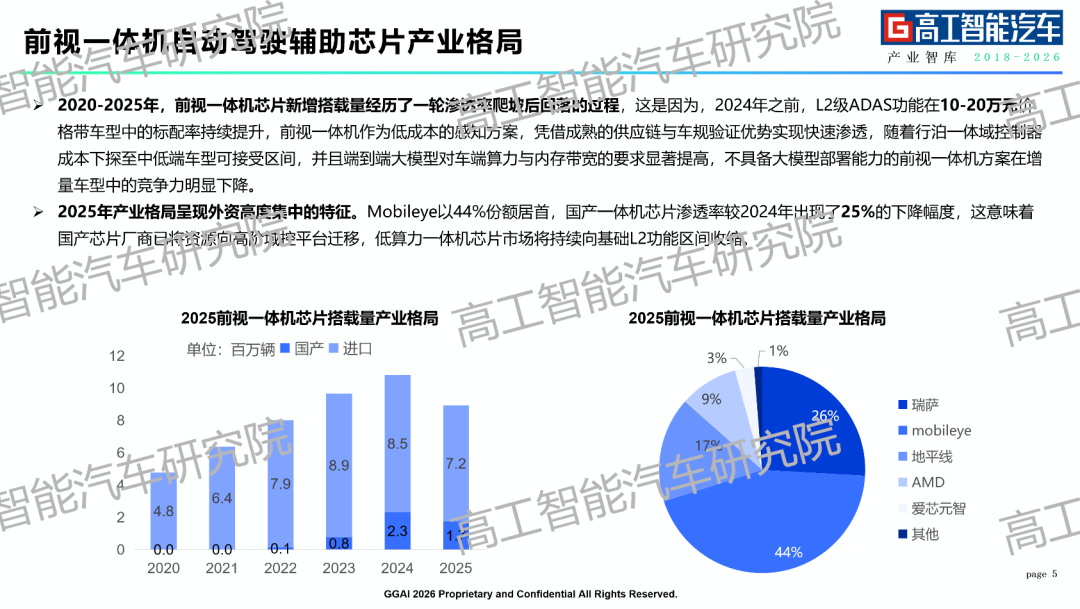

前视一体机芯片因算力瓶颈与功能扩展性受限,新增上险量进入退坡通道,国产一体机芯片搭载量较2024年出现了约25%的下降幅度。

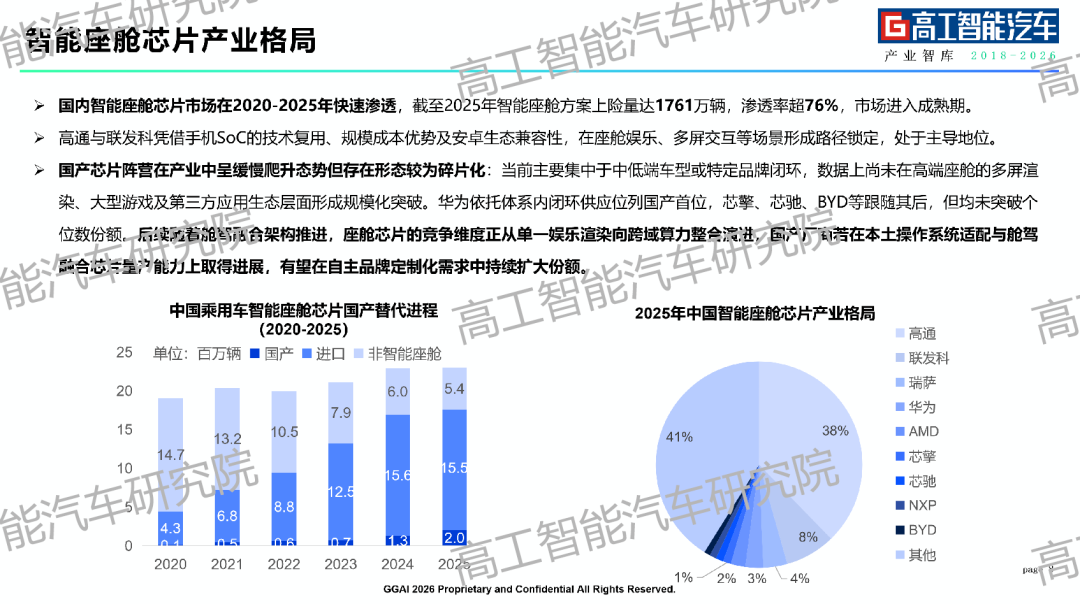

座舱端,端侧大模型上车趋势推动智能座舱AI芯片方案(整车座舱算力>10 TOPS)在智能座舱方案市场中攀升至约23%,高通以74%份额占据主导。

舱驾融合已从概念验证走向前装量产,随着高通SA8775P等one chip方案从概念验证步入量产导入期,这标志着芯片竞争从算力军备竞赛转向软硬件协同优化下的有效算力。

智驾域控制器芯片高算力区间国产渗透率仍处洼地。2025年>300 TOPS算力区间的搭载量超200万辆,占比约30%,成为城市NOA及端到端大模型部署的核心底座;但该区间国产第三方芯片渗透率显著更低,特斯拉、蔚来、小鹏三家自研芯片合计占比超35%,而地平线征程6P尚处爬坡初期。

前视一体机市场呈现萎缩且外资高度集中状态。2025年Mobileye以约44%份额居前视一体机市场首位,但受行泊一体域控成本下探及端到端大模型对车端算力要求提高的影响,不具备大模型部署能力的前视一体机方案在增量车型中的竞争力明显下降。

智驾域控制器市场呈现“总量释放、结构集中”状态。英伟达、地平线、华为、特斯拉四家合计占比逾八成,CR 8超97%。国产第三方芯片的增量更多集中于15-25万元车型。

座舱AI芯片竞争维度重构。2025年智能座舱方案新增搭载量达1761万辆,渗透率超76%,但端侧LLM部署对NPU持续矩阵运算能力、高带宽内存子系统、完整INT4/INT8量化工具链提出硬性要求,这超出了传统车规座舱芯片的设计边界。

舱驾融合芯片进入规模化量产前夜。高通SA8775P已随极狐阿尔法T5/S5、别克至境L7、东风日产N6等车型上市;地平线2026年4月发布中国首款舱驾融合整车智能体芯片“星空”系列,Starry 6P(旗舰版)采用5nm制程,NPU算力达650 TOPS......

《2026年中国市场智能汽车SoC芯片行业分析报告》目录

第一部分 SoC芯片产业格局与政策分析

1.1 自动驾驶辅助芯片市场格局

1.1.1 前视一体机芯片产业格局(2020-2025年上险量回溯)

1.1.2 域控制器芯片产业格局(2025年市场集中度分析)

1.1.3 高阶自动驾驶辅助芯片产业格局(算力区间拆分)

1.2 智能座舱芯片市场格局

1.2.1 智能座舱芯片产业格局

1.2.2 智能座舱AI芯片产业格局

1.3 产业链与政策环境

1.3.1 智能汽车SoC芯片产业链分析

1.3.2 产业政策与关键事件

第二部分 SoC芯片技术趋势解读

2.1 技术演进与算法趋势

2.1.1 智能汽车SoC芯片技术整体发展趋势

2.1.2 智驾大模型演进:从BEV+Transformer到端到端与世界模型

2.1.3 座舱大模型:多模态交互的本地化推理

2.2 算力单元架构解析

2.2.1 智驾SoC芯片:算法驱动算力需求跃升

2.2.2 座舱SoC芯片:从GPU渲染到NPU大模型推理

2.2.3 舱驾融合芯片:从物理并置到中央计算的演进路径

2.2.4 CPU分层设计趋势

2.2.5 GPU:座舱多屏8K渲染与智驾BEV可视化

2.2.6 智驾NPU:大矩阵乘法、Attention与动态Shape

2.2.7 座舱NPU:低延迟、多任务并发与INT4量化

2.2.8 AI芯片矩阵乘法的硬件实现路径

2.2.9 AI加速器效率与能效比演进历程

2.3 内存子系统与先进制程

2.3.1 内存子系统:智驾重带宽、座舱重容量、舱驾一体重分区

2.3.2 内存技术演进:LPDDR5X主流化与HBM高端渗透

2.3.3 智能汽车SoC芯片与先进制程(7nm/5nm/4nm/3nm)

2.3.4 先进制程:性能与能效的物理底座

2.4 系统架构与工程实现

2.4.1 异构融合下的主流算法分层架构

2.4.2 智驾SoC架构:高带宽内存瓶颈分析

2.4.3 座舱SoC架构:GPU主导8K渲染+NPU新增推理

2.4.4 舱驾一体SoC架构:异构融合与硬隔离

2.4.5 AI Box:中端车前装市场验证

2.4.6 SoC芯片设计方法与车规验证量产流程

2.4.7 SoC芯片功能安全与ASIL分级

2.5 软件优化与工具链

2.5.1 算法优化:AI模型压缩与大模型高效推理技术

2.5.2 软件优化五大技术路线

2.5.3 动态Shape输入与灵活传感器配置

2.5.4 工具链与软件生态

第三部分 主流芯片厂商企业图谱

3.1 国际厂商

3.1.1 英伟达

3.1.2 高通

3.1.3 Mobileye

3.1.4 特斯拉

3.2 国产厂商

3.2.1 地平线

3.2.2 爱芯元智

3.2.3 黑芝麻智能

3.2.4 芯驰科技

3.2.5 华为/引望

3.2.6 芯擎科技

第四部分 2026-2030年SoC芯片市场规模预测

4.1 预测方法论

4.1.1 市场规模的预测框架与核心假设

4.2 自动驾驶辅助芯片市场规模预测

4.2.1 一体机与域控芯片市场规模预测

4.2.2 域控制器芯片分算力区间市场规模预测

4.3 智能座舱芯片市场规模预测

4.3.1 智能座舱芯片分等级市场规模预测

「报告咨询及数据库采购,请联系:」

手机号同微信号

高工智能汽车丨郑飞飞 17512068350

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

8

8 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)