2026年PCB行业研究报告

随着全球算力需求爆发式增长,印制电路板(PCB)已从传统的电子连接载体,演进为决定AI集群信号完整性的核心物理瓶颈。PCB不仅是电子工业的母板,更是支撑人工智能与大数据等新质生产力落地的底层基石。当前,行业驱动逻辑正由“周期波动驱动”全面转向“算力基建迭代驱动”,标志着PCB产业进入了从低端放量向高端价值跨越的历史性拐点。

大象投顾依托深厚的IPO咨询与行业研究积淀,重点针对高阶PCB厂商的工艺代差、供应链准入门槛及关键主材的国产替代斜率进行了深度的量化穿透。本报告不仅关注技术参数的突破,更立足于拟上市企业与二级市场投资的视角,评估了行业在算力爆发期的盈利弹性和资本开支逻辑,旨在为企业与投资机构深度把握PCB行业的高端化发展机遇提供专业支撑。

01

基石与变局:全球电子工业母板的战略重估

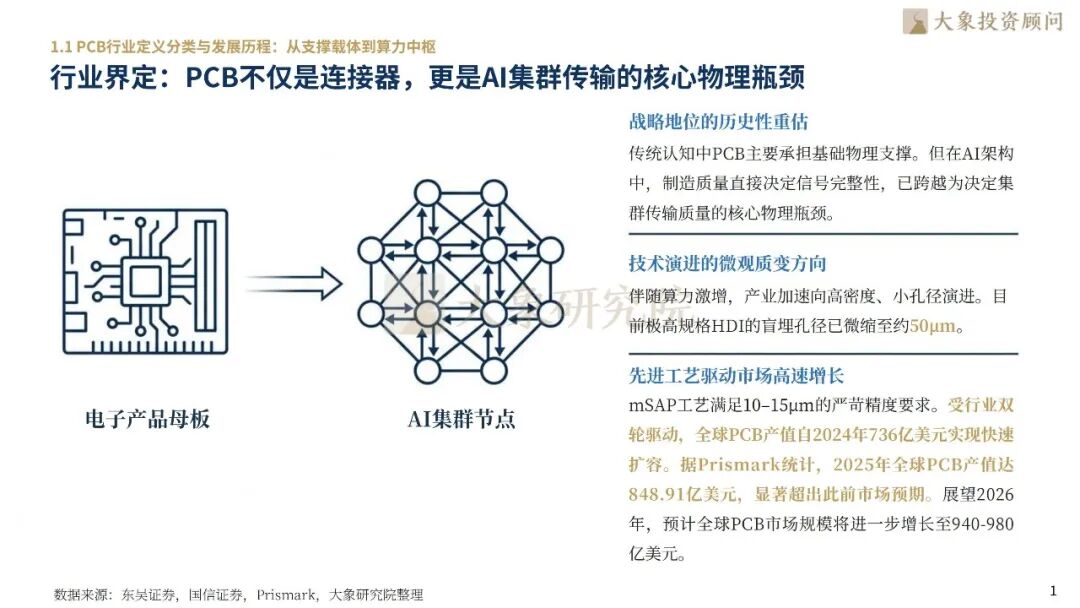

当前,全球PCB产业步入AI驱动的高速增长阶段,2025年全球PCB产值达848.91亿美元,2026年全球PCB市场规模预计进一步跃升至940-980亿美元。本轮行业结构性跃迁并非单纯产能扩张,而是以224Gbps超高速传输、超高规格HDI工艺为核心的技术升维,50μm级孔径、40:1超高纵横比成为高端产能的核心壁垒。在此背景下,尽管中国大陆PCB产业坐拥全球56.02%的产值占比,但内资企业盈利提升空间依旧显著,通过攻克信号完整性技术瓶颈、依托高端板材进出口价差释放盈利潜力,可实现由低附加值代工向高溢价科技成长的估值重塑。

02

链条与博弈:全产业链的利润分配与壁垒重建

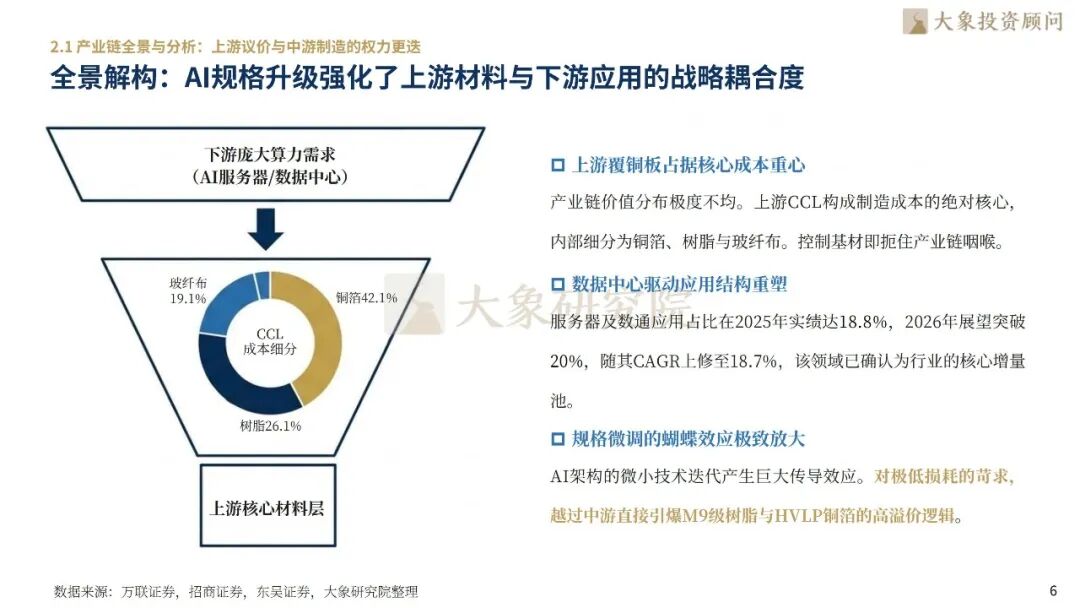

PCB产业链正经历从规模定价向技术溢价的价值重构,AI硬件规格的激增显著强化了上游基材与中游制造的战略耦合,高端覆铜板(CCL)的量价齐升已成为企业毛利修复的先行指标。行业竞争壁垒已由传统产能博弈,转向资本开支强度、224G超低损耗先验工艺、长达1.5至3年的AI级大客户认证共同构建的三维体系。随着高端材料如HVLP铜箔与极薄玻纤布趋于紧缺,掌握供应链稀缺资源与具备全产业链响应能力的厂商将构筑起极强的竞争护城河。

03

爆发与驱动:AI硬件全栈升级带动的结构性机遇

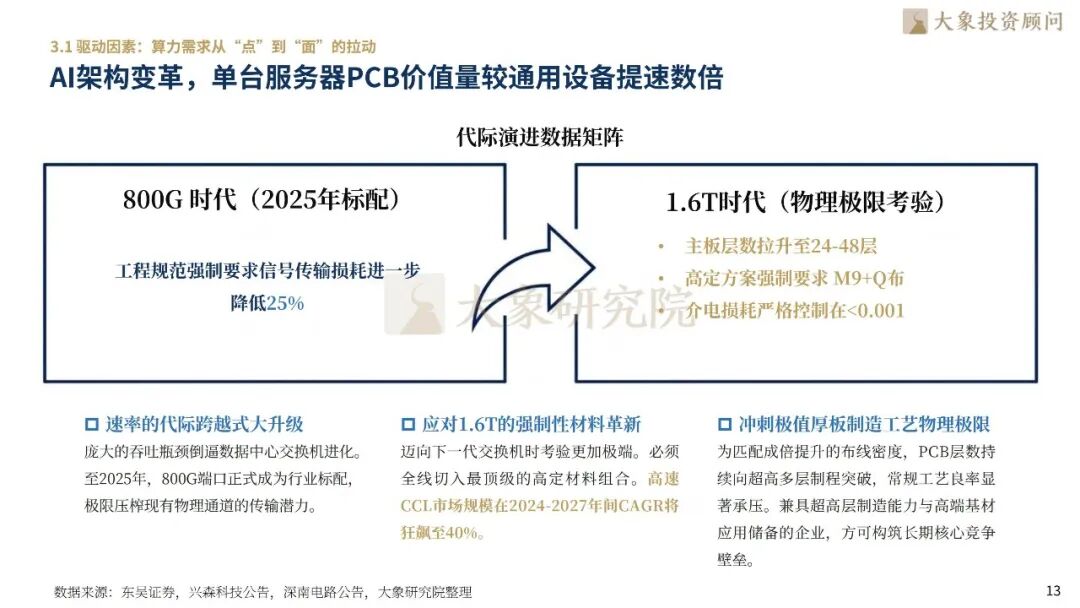

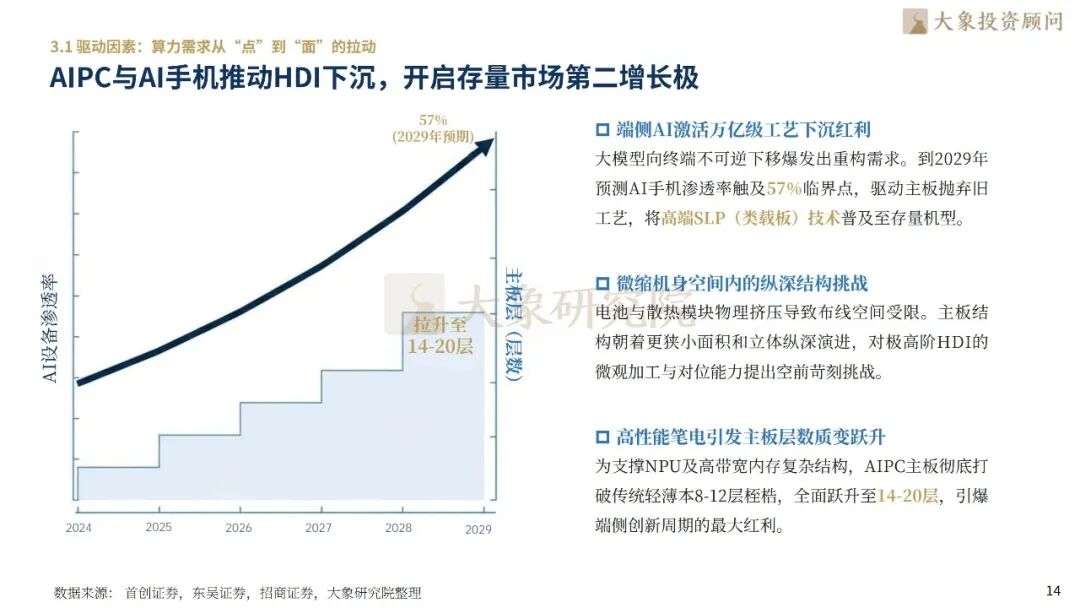

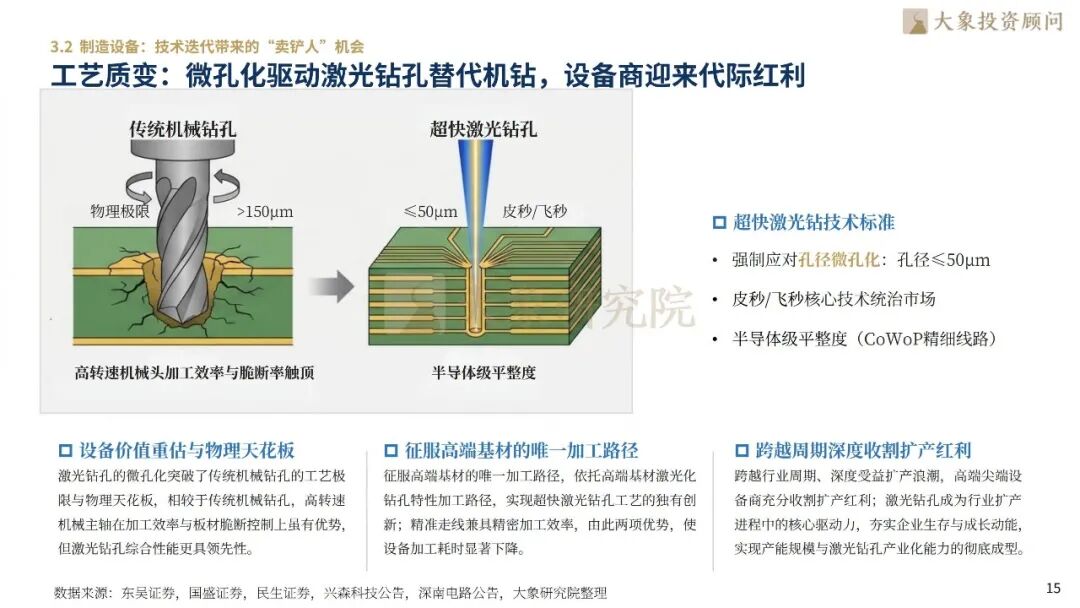

算力需求正由单点突破转向系统级拉动,驱动AI硬件进入全栈升级周期。AI服务器架构的变革使单机PCB价值量实现跨越式增长,叠加800G及1.6T的快速演进,超高层板成为把握算力时代机遇的核心载体。此外,端侧AI的兴起推动高端HDI技术向消费电子领域下沉,开启了存量市场的第二增长极。行业景气度正同步传导至上游,微孔化趋势引发激光钻孔对传统机钻的代际替代,配合精密钻头消耗强度的成倍翻升,相关设备与耗材厂商正迎来工艺质变带来的红利爆发。

04

演进与对标:行业发展趋势与重点企业透视

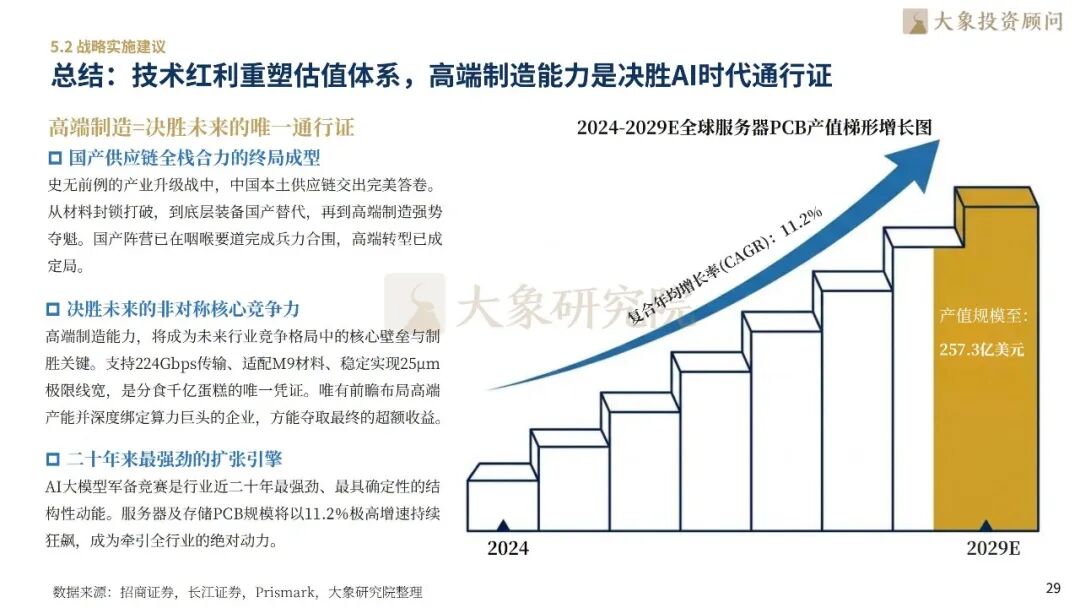

PCB产业正由规模扩张竞争向技术溢价驱动实现质变升级,核心动力来自全球产业范式重构与头部企业的代际跨越。行业演进呈现三大趋势:智能化、绿色化、全球化。智能化层面,AI视觉检测(AVI)全面渗透制造环节,良品率的精细化提升成为企业核心盈利增长点;绿色化层面,碳足迹追踪已由行业倡议升级为进入英伟达、苹果等全球顶级供应链的强制性准入标准;全球化布局方面,国内龙头由单一产能出海转向产业链组团式海外布局,构建应对地缘波动与供应链安全的战略纵深。

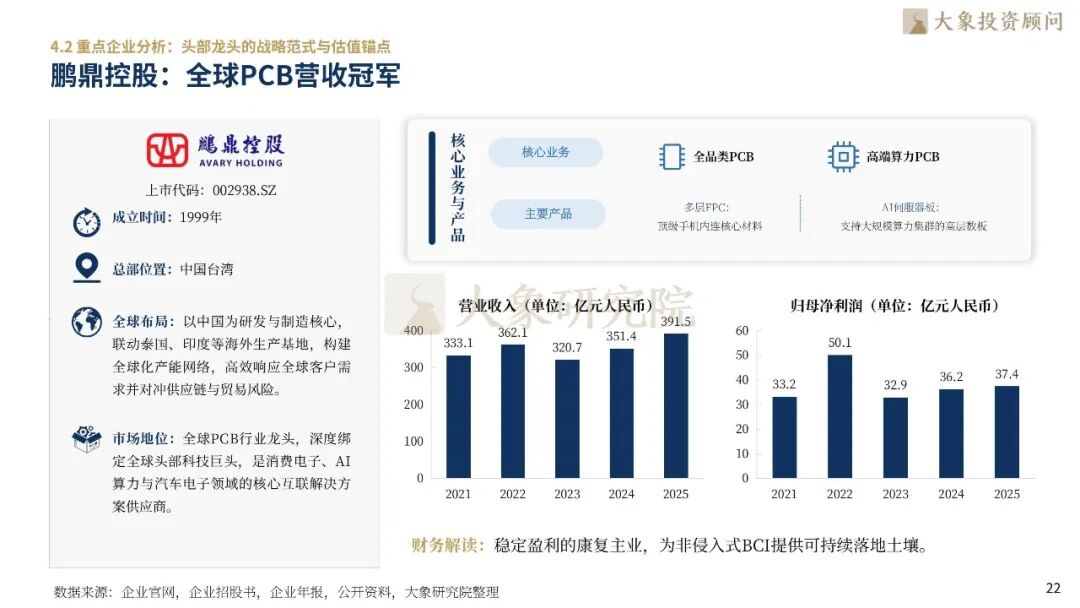

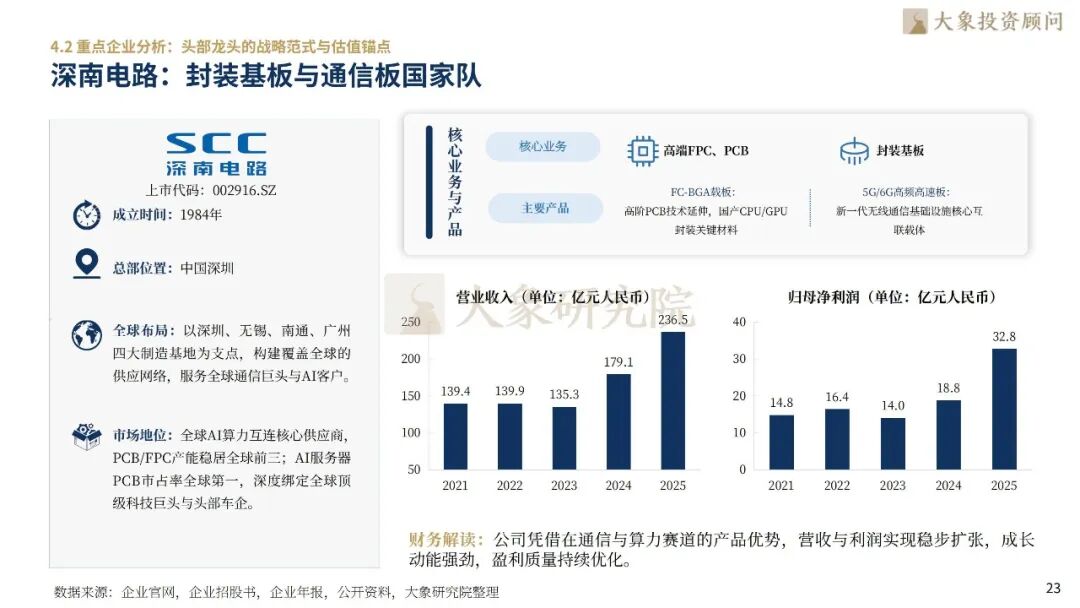

企业竞争格局呈现全球龙头差异化卡位、国内厂商梯队化突破的特征。全球层面,AT&SAG(奥特斯)作为欧洲高端制程标杆企业,凭借埋嵌技术与类载板(SLP)核心优势,持续引领全球高性能计算领域技术迭代方向;TTMT echnologies聚焦高附加值赛道,在军工、航天等高可靠性PCB领域保持全球领先地位。国内厂商梯队中,鹏鼎控股凭借规模优势与FPC核心技术稳居全球营收首位,深度受益于AI终端创新红利;深南电路作为国内高端制造标杆,在封装基板与高阶通信板领域实现关键技术突破与国产化替代;东山精密打造PCB、柔性电路板(FPC)及车载PCB一体化布局,精准把握AI算力、新能源汽车与消费电子三重成长机遇;沪电股份聚焦算力基础设施领域,是全球AI服务器及800G网络交换机核心供应商。上述企业依托各自领域核心壁垒,协同推动全球PCB产业实现技术与应用的代际升级。

05

现状与终局:市场洞察与战略实施建议

当前,PCB产业正迎来历史性逻辑重构,由传统周期制造转向绑定算力革命、高壁垒的硬核科技赛道,产业价值与估值体系迎来根本性重塑。

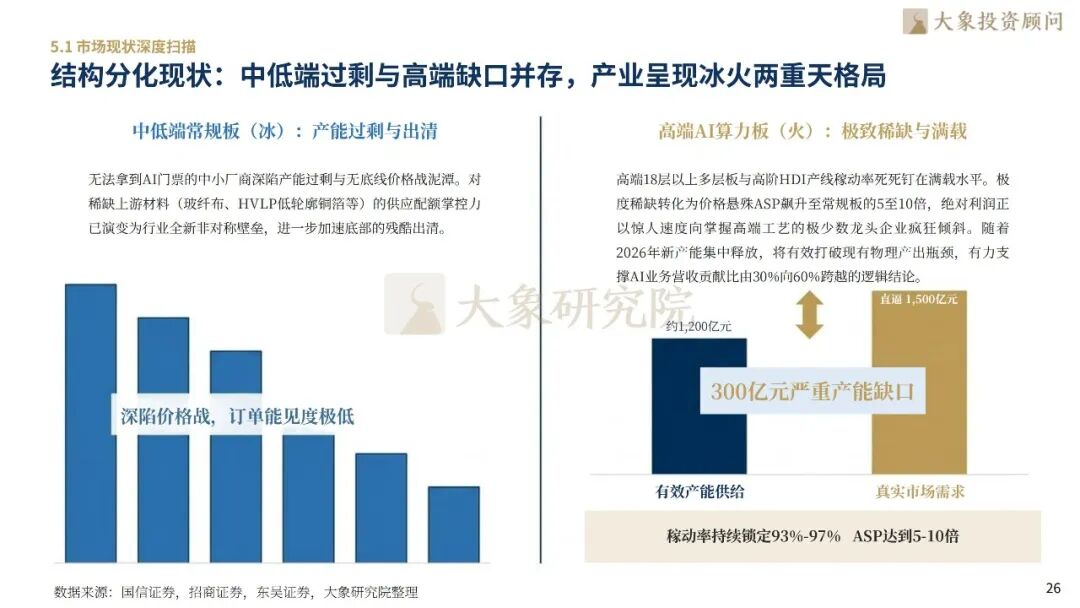

行业呈现极致结构分化。中低端产能同质化严重、持续过剩,中小企业加速出清;AI服务器与高速通信领域高端产能供不应求,18层以上高多层及高阶HDI稼动率维持93%-97%,产品均价为常规板5-10倍,利润向头部企业快速集中。行业周期已完成库存去化,原材料库存处于1个月健康低位。上游高端CCL提价顺畅传导,2025年前三季度国内8家龙头资本开支163亿元、同比增长85%,壁垒持续加固。2026年Rubin架构放量将释放高端产能,推动头部企业AI收入占比由30%提升至60%,盈利弹性集中兑现。

长期看,行业竞争逻辑彻底转变。需求由消费电子短周期转向AI芯片迭代长周期驱动;技术向224Gbps超高速、超高多层、极低损耗、微米级制程升级;竞争由规模博弈转向资本、工艺、客户准入三维壁垒。具备高多层、超低损耗、先进载板能力的企业,将成为算力集群核心支撑主体。技术红利正重构行业估值体系,高端制造是AI时代核心壁垒。伴随算力需求爆发,服务器PCB高速增长,国内供应链加速突破,全球PCB产业向高端化、集中化、国产化演进,开启近二十年最强结构性成长周期。

【目录展示】

▽向下滑动查看更多

第一章 基石与变局:全球电子工业母板的战略重估

1.1 PCB行业定义分类与发展历程:从支撑载体到算力中枢

行业界定:PCB不仅是连接器,更是AI集群传输的核心物理瓶颈

历程演进:从单层到载板,产业爆发始终由芯片算力革命驱动迭代

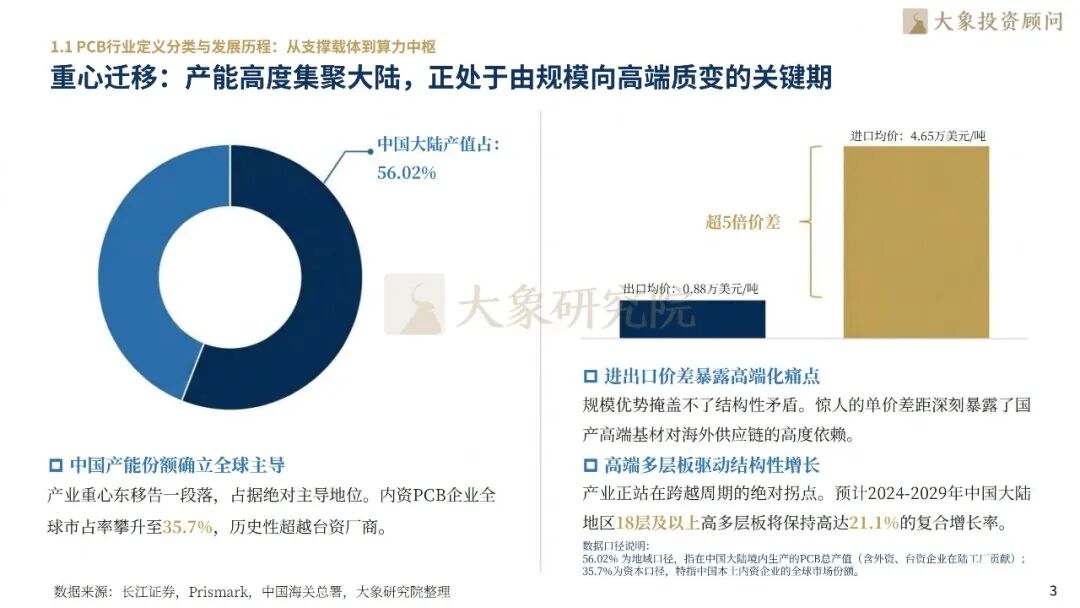

重心迁移:产能高度集聚大陆,正处于由规模向高端质变的关键期

1.2 政策环境与技术水平:硬科技底色下的“破壁”征程

政策定调:国产替代深化至供应链底层,高端基材与载板成为攻坚重点

技术对标:内资常规工艺已封顶,目前加速攻克224G超低损耗瓶颈

第二章 链条与博弈:全产业链的利润分配与壁垒重建

2.1 产业链全景与分析:上游议价与中游制造的权力更迭

全景解构:AI规格升级强化了上游材料与下游应用的战略耦合度

基材定价:高端CCL量价齐升,是PCB企业毛利修复的先行指标

材料革新:HVLP铜箔与极薄布稀缺,驱动上游进入高溢价周期

2.2 行业竞争格局与分析:存量淘汰与高端割据

集中度研判:市场呈现强首尾效应,AI订单向全球前十厂商聚拢

竞争壁垒:范式从产能博弈转向资本、工艺与准入的三维竞争

准入门槛:车规与AI认证期长,为先行者构筑了极强竞争护城河

第三章 爆发与驱动:AI硬件全栈升级带动的结构性机遇

3.1 驱动因素:算力需求从“点”到“面”的拉动

800G渗透与1.6T演进,超高层板成为通往未来的船票

AI架构变革,单台服务器PCB价值量较通用设备提速数倍

AIPC与AI手机推动HDI下沉,开启存量市场第二增长极

3.2 制造设备:技术迭代带来的“卖铲人”机会

工艺质变:微孔化驱动激光钻孔替代机钻,设备商迎来代际红利

耗材革新:M9与Q布加工难度翻倍,精密钻头进入量价齐升期

第四章 演进与对标:行业发展趋势与重点企业透视

4.1 行业发展趋势与分析:智能化、绿色化与全球化布局

智能化:AI视觉检测深度介入,良品率精细提升成为利润新增长点

绿色化:足迹追踪成为顶尖链条强制标准,无认证即出局

全球化:海外基地转向组团出海,有效规避地缘波动下的断链风险

4.2 重点企业分析:头部龙头的战略范式与估值锚点

AT&S AG(奥特斯):欧洲高端HDI、PCB龙头

TTM Technologies:全球高端HDI与军工、航天PCB领军者

鹏鼎控股:全球PCB营收冠军

深南电路:封装基板与通信板国家队

东山精密:FPC、PCB与车载PCB全能选手

沪电股份:高阶通信与AI服务器PCB专家

第五章 现状与终局:市场洞察与战略实施建议

5.1 市场现状深度扫描

结构分化现状:中低端过剩与高端缺口并存,产业呈现冰火两重天格局

周期研判:库存去化彻底完成,盈利向上弹性即将全面开启

5.2 战略实施建议

逻辑重构:PCB已由传统制造转型为紧随半导体周期的硬核赛道

总结:技术红利重塑估值体系,高端制造能力是决胜AI时代通行证

![]()

深耕PCB与算力互联核心产业,助力电子工业母板向高端化、国产化、高速化时代全面跃升。大象投顾立足新质生产力核心赛道,以专业研究赋能产业升级,以前瞻视野擘画行业新蓝图。PCB产业正由传统制造环节,升级为支撑AI算力革命的关键硬核支柱,重塑全球电子产业链价值与竞争格局。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

7

7 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)