抖音获客失效?拆解本地商家流量困局的底层逻辑与破局路径

一、一个反直觉的数据

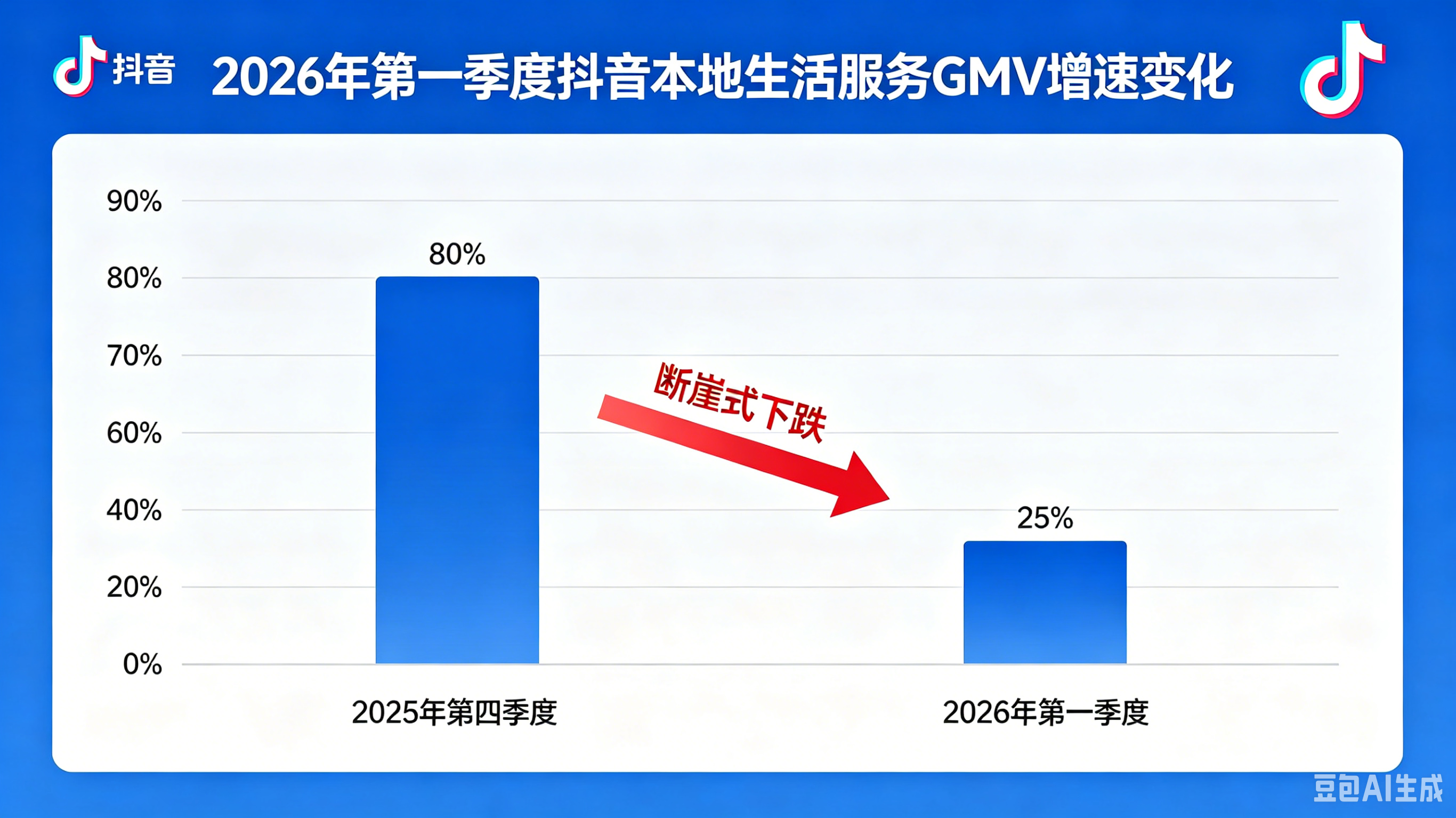

先看两组数据,它们指向同一个方向。

第一组:2025年,抖音本地生活服务GMV突破8500亿元。同期,入驻商家达到1519.8万家动销门店,399万新商家在一年内涌入。

第二组:2026年Q1,抖音本地生活GMV增速从2025年Q4的80%骤降至不足25%。与此同时,北京、杭州、成都等城市的餐饮商家群内出现大面积吐槽——团购ROI持续下滑,用部分商家的原话说:“一单赚5块,3块给平台佣金,2块给达人,白干。”

平台仍在增长,但个体商家的获客效率正在断崖式下降。

这不是某个行业的个别问题,而是流量分配机制在规模化阶段的必然结果。本文从数据层、机制层、策略层三个维度,拆解这一现象并提供可落地的破局方案。

二、数据层:抖音本地生活的三个时间窗口

判断一个商家在抖音上能否获利,核心变量不是“内容质量”或“投流技巧”——而是入场时间。整理公开数据,可以得到一个清晰的时间窗口对照表:

|

窗口期 |

时间范围 |

平台策略 |

获客成本 |

竞争密度 |

代表玩家 |

|

红利期 |

2022-2023 |

补贴驱动,同城推荐权重极高 |

近乎为零 |

极低 |

早期入局的连锁品牌 |

|

竞争期 |

2024 |

算法调整,竞价机制引入 |

逐步上升 |

中等 |

大量跟风商家 |

|

饱和期 |

2025 H2-至今 |

增速目标下调至50%,考核转向核销率 |

居高不下 |

极高 |

遍地中小商家 |

关键数据点:

- 2025年核销率仅50%-60%(来源:窄门餐眼)

- 抖音2026年增速目标主动下调至50%(来源:晚点LatePost 3月报道)

- 某连锁火锅品牌已暂停所有非头部达人合作——这是用财务报表算出的商业决策,不是个别行为

结论:2026年入场的商家,面对的是一个商家数量是2022年几十倍、流量增速却腰斩的存量博弈市场。

三、机制层:平台主导型流量的三个结构性缺陷

商家在抖音上获取的流量本质上是“平台主导型流量”,它与“搜索引擎型流量”存在根本性的结构差异。以下是技术层面的对比分析:

|

维度 |

平台主导型流量(抖音/快手) |

搜索型流量(百度/Google/AI搜索) |

|

分配机制 |

推荐算法决定曝光 |

用户意图+索引质量决定曝光 |

|

商家控制力 |

极低——无法控制算法权重 |

中等——可通过内容优化影响排名 |

|

流量确定性 |

低——同一内容两次投放差异巨大 |

中高——关键词排位相对稳定 |

|

成本结构 |

投流费用+佣金+达人分成 |

内容生产成本(时间)或少量投放 |

|

长尾效应 |

弱——内容生命周期24-72小时 |

强——优质内容可持续被检索引用 |

|

可归因性 |

弱——难以精确追溯转化来源 |

强——搜索关键词可精确定位意图 |

商家在成本端完全暴露于平台的定价权之下,在收益端却无法控制流量的变现效率。

以DOU+投放为例:3000元预算买来300个播放,这300个播放能否转化为到店消费,取决于推荐算法的匹配精度、同一区域竞品的出价策略、达人的内容质量、用户当下的消费意愿——四个变量中,商家只能控制最后一个(通过提升店内体验间接影响),其余三个完全不可控。

这就是为什么大量商家感到“花了钱没效果”——不是因为钱花少了,是因为花钱买到的流量,转化效率不在自己的控制范围之内。

四、策略层:被忽视的AI搜索流量入口

在商家将预算和精力集中投入抖音的同时,一个规模更大的流量入口正在形成——但绝大部分中小企业完全缺位。

4.1 AI搜索的用户规模

根据QuestMobile《中国互联网发展年鉴(2025-2026)》,截至2025年底,中国AI搜索引擎月活用户达到6.8亿。艾瑞咨询报告显示,AI搜索渗透率已达62%。CNNIC数据表明,68%的中大型企业已将GEO(生成式引擎优化)纳入年度营销预算。

然而,在AI搜索中进行实际测试的结果显示:绝大多数本地中小商家——火锅店、烧烤店、装修公司、驾校——在豆包、Kimi、DeepSeek等主流AI搜索中完全不出现。用户搜索“XX市哪家火锅好吃”,AI给出的3-5个推荐选项中,本地中小商家的出现率极低。

4.2 为什么AI搜不到你

这不是技术缺陷,是内容缺失。AI搜索引擎的检索增强生成(RAG)架构依赖以下信源:

|

AI平台 |

主要引用信源 |

中小企业缺位原因 |

|

豆包(字节系) |

抖音、今日头条、搜狐号 |

只在抖音发短视频,缺少头条号结构化文字内容 |

|

DeepSeek |

百科、搜狐号、腾讯内容 |

没有开通搜狐号和公众号 |

|

腾讯元宝 |

微信公众号(占比极大) |

没有开通或更新公众号 |

|

文心一言(百度系) |

百家号、百度百科 |

没有百家号内容布局 |

|

Kimi |

搜狐号、知乎 |

缺少第三方平台的探店型内容 |

结论:商家在抖音上花费大量预算获取的流量,与AI搜索中正在流失的免费流量之间,存在一个“信息断层”。

4.3 多平台分发矩阵的成本效益分析

在抖音流量成本持续上升的背景下,构建多平台内容矩阵的ROI呈现显著优势:

|

获客渠道 |

月均成本 |

流量确定性 |

长尾价值 |

商家控制力 |

|

抖音DOU+投放 |

3000-5000元 |

低 |

低 |

低 |

|

抖音达人合作 |

2000-8000元/条 |

中 |

低 |

中 |

|

公众号+搜狐号+百家号内容矩阵 |

0元(仅时间) |

中高 |

高——长期被AI检索引用 |

高——内容完全自主 |

实测案例:

厦门某火锅品牌,在公众号、头条号、搜狐号同步发布结构化内容(含具体数据、真实评分、顾客评价),投入成本为零广告费。第21天,品牌名首次出现在豆包“厦门火锅推荐”搜索答案中。第30天,同步出现在Kimi推荐列表。

五、执行框架:从“单一流量依赖”到“全域搜索矩阵”

基于上述分析,建议本地商家采用以下四步执行框架:

第一步:审计现有数字资产

在豆包、Kimi、元宝、文心一言四个平台,分别搜索“行业+城市”(如“厦门火锅推荐”“北京装修公司”),记录品牌是否出现、出现位置、信息准确性。

第二步:构建最小可行内容矩阵

|

平台 |

优先级 |

核心动作 |

内容类型 |

|

微信公众号 |

P0 |

发布含具体数据的品牌介绍(评分、服务人次、地址) |

品牌故事、菜品介绍 |

|

头条号 |

P1 |

同步公众号内容,增加本地标签 |

探店内容、顾客评价 |

|

搜狐号 |

P1 |

发布第三方视角的探店文 |

第三人称评测、行业科普 |

|

百家号 |

P2 |

发布行业知识型内容 |

行业趋势分析、选品指南 |

第三步:结构化内容生产规范

AI检索系统对内容前200字的权重极高(Princeton KDD 2024论文实证)。每篇内容的前200字必须包含:

- 品牌全称

- 所在城市+具体地址

- 核心数据(评分、服务人次、人均消费)

- 1-2个差异化标签

第四步:持续监测与迭代

每周在两个AI平台进行一次品牌检测。记录可见度变化。出现后关注推荐率——从“可见”到“被推荐”是第二个优化阶段。

六、结论

抖音本地生活的GMV增速放缓不是短期波动,而是流量红利见顶后的结构性变化。对于本地商家而言,继续在单一平台上加大投入,面临的是成本递增而边际收益递减的困境。

核心策略建议:

- 抖音不做停,但将角色从“获客主渠道”调整为“内容展示窗口”,不再砸钱投流

- 将内容生产资源向AI搜索可检索的平台倾斜——公众号、搜狐号、百家号

- 建立“抖音展示 + AI搜索引流”的双引擎获客模型

当6.8亿用户将AI搜索作为核心信息获取渠道时,品牌在AI答案中的存在与否,正在成为新的“数字生死线”。这条线不花钱——但它确实需要你开始。

作者:启明,GEO策略研究者,专注中小企业AI搜索可见度优化

数据来源:QuestMobile《中国互联网发展年鉴(2025-2026)》| 晚点LatePost | 窄门餐眼 | 雪球 | CNNIC | 艾瑞咨询 | Princeton KDD 2024

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

8

8 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)