中国科学院大学洪永淼团队|| 神经网络在金融预测中的可靠性评估: 一个基于模型稳定性的分析框架-计量经济学报

大家好我是toby老师,今天为大家分享中国科学院大学洪永淼团队**一篇非常经典的期刊论文-神经网络在金融预测中的可靠性评估: 一个基于模型稳定性的分析框架。该期刊发布于计量经济学报。这篇文章为后人研究模型稳定性提供了大量宝贵数据参考。我方公司专业从事企业建模,期刊论文专利定制服务。具体场景包括:个人信用贷款违约风控模型,企业信用贷款违约风控模型,债券违约预测模型,政府信用评级模型,股票价格预测模型,房价预测模型。

作者介绍

林文灿¹²³,洪永淼¹²³,汪畅¹,魏云捷¹²³(1. 中国科学院数学与系统科学研究院;2. 中国科学院大学经济与管理学院;3. 中国科学院预测科学研究中心)

研究背景与问题提出

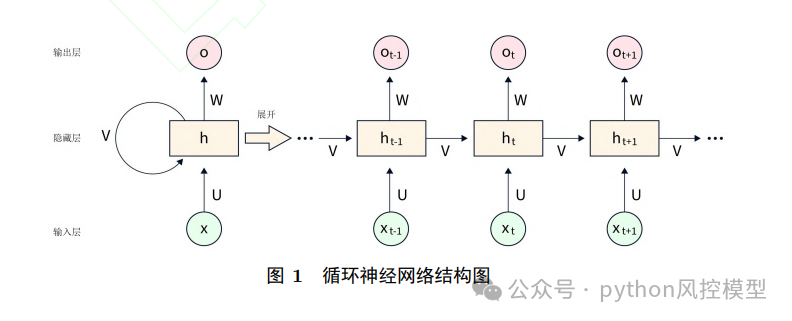

在金融预测领域,神经网络凭借其处理非线性、高维特征和复杂动态关系的能力,已被广泛应用于股票收益率预测、风险管理、资产定价及汇率波动预测等场景。然而,一个关键问题制约着其在经济金融领域的实际应用效果,即数据特性与模型结构的匹配问题。

金融市场数据普遍存在非平稳性、结构性变迁和政策动态性等特征,这使得训练样本期与预测期的数据分布可能存在显著差异,进而影响模型的预测稳定性。现有研究主要聚焦于残差分析,对模型结构稳定性的系统性探索相对有限。

研究创新与方法论贡献

针对上述研究空白,本文提出了一套基于神经网络参数分析的新研究范式,用于量化和评估数据与模型的匹配程度。研究的主要方法论贡献包括以下三个方面:

-

提出新的距离度量方法:基于神经网络参数矩阵的Frobenius范数,定义了归一化距离度量。该方法不仅考虑了参数间的直接差异,还通过归一化处理提高了跨模型比较的可靠性。

-

构建完整的评估框架:建立了包含模型稳定性检验和残差分析的双重评估框架。该框架首先验证模型函数F的稳定性,进而对残差ε进行无偏性、自相关性和正态性检验。

-

引入统计检验程序:基于距离D的先验分布(截断正态分布),设计了假设检验方法,用于判断模型间的差异是否在可接受范围内。

实证研究与主要发现

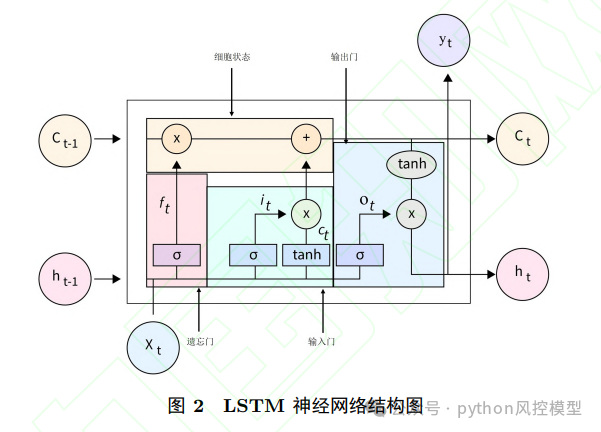

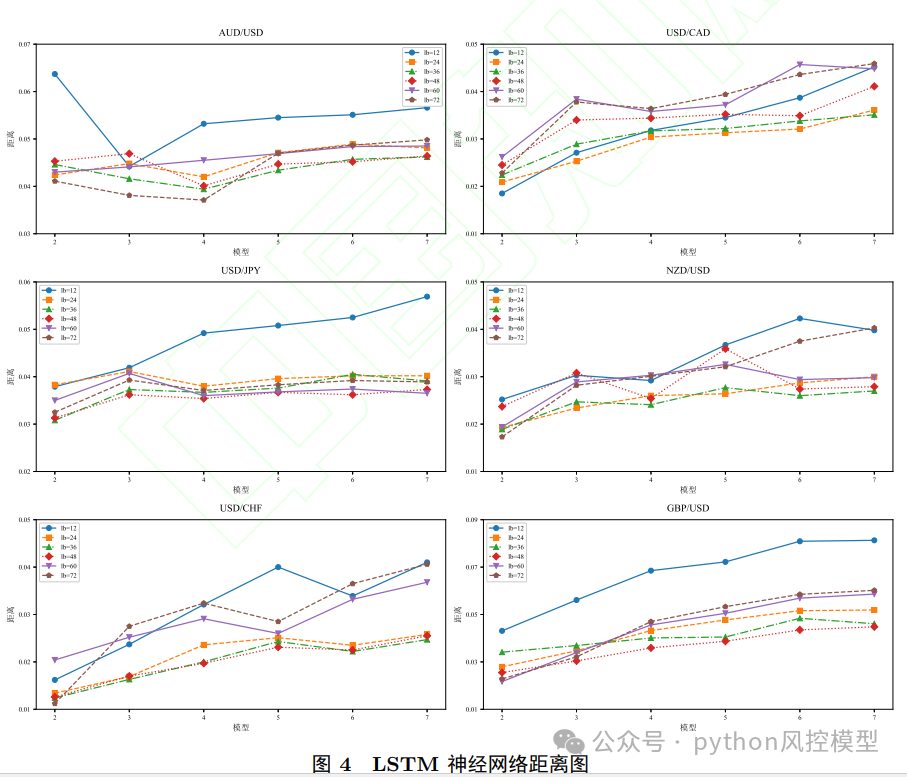

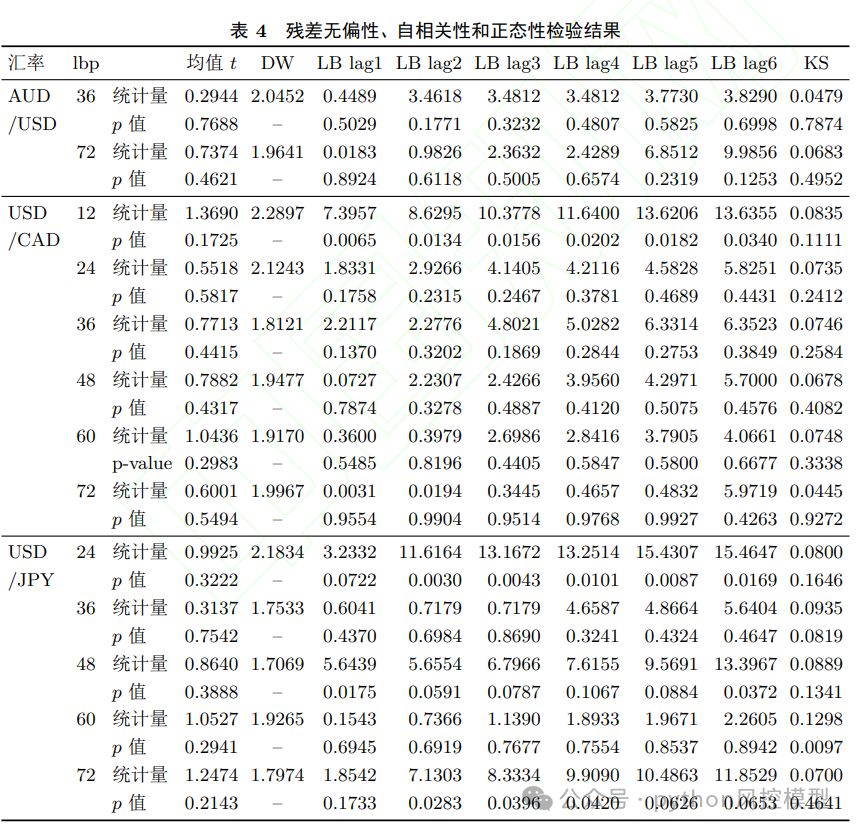

研究以1997—2021年六种主要货币对(AUD/USD、USD/CAD、USD/JPY、NZD/USD、USD/CHF、GBP/USD)的月度汇率为研究对象,构建了不同回溯期长度(12、24、36、48、60、72个月)的LSTM模型。实证研究的主要发现如下:

-

36个月回溯期表现最优:在模型稳定性检验中,36个月回溯期下全部六种汇率对均通过了F检验;在残差检验中,该回溯期下所有汇率对的模型残差序列均满足无偏性、无自相关性和正态性假设。

-

回溯期与稳定性存在非线性关系:12个月回溯期的模型稳定性最差,仅有半数汇率对通过检验,且归一化距离显著较大;48、60、72个月回溯期也无法保证所有汇率对通过检验。

-

货币对之间存在显著异质性:USD/CAD、NZD/USD和USD/CHF的模型对回溯期长度敏感性较低,而AUD/USD和GBP/USD则表现出较高的敏感性。

经济学解释与现实意义

36个月回溯期的合理性可从三个维度加以解释:

-

数据发布周期:36个月覆盖三个完整的年度周期,能够捕捉月度和季度指标的累积效应,同时揭示年度经济数据所反映的长期趋势。

-

市场制度特征:该时间窗口与机构投资者绩效评估周期、企业财务报告周期等制度性安排相匹配,能够较完整地捕捉制度环境对市场行为的塑造作用。

-

信息积累过程:36个月为建模短期波动与长期趋势提供了合理的时间框架,既能捕捉短期市场情绪变化,又能揭示长期经济基本面对汇率的渐进影响。

研究结论与展望

本文的研究表明,基于神经网络参数的分析方法能够有效评估数据与模型的匹配程度。在LSTM汇率预测中,36个月回溯期在平衡短期波动与长期趋势方面具有显著优势。这一结论得到了模型稳定性和残差检验的双重支持。

未来研究可沿着以下方向深入拓展:探索其他距离度量方式对模型稳定性评估的影响;将分析框架扩展至股票、商品期货等其他金融时间序列预测领域;与经济学和机器学习领域的可解释性方法相结合,进一步提升金融预测的科学性与实用性。

点评

文章整体质量非常好,有些问题可以进一步探讨。样本量偏小:使用1997-2021年的月度数据,总样本量约300个。对需要捕捉复杂非线性关系的深度学习模型(即使是单层LSTM)来说样本量偏少,可能会限制模型性能,并增加结论的偶然性。LSTM 属于高参数模型,300 个样本 + 多层门控结构,容易欠拟合 / 参数估计不稳定。对于宏观金融时间序列研究,300个左右的月度样本量,确实在很大程度上是一种由研究对象和数据频率决定的“无奈的客观限制”,不能简单地将其等同于实验设计上的缺陷。

基金项目:国家自然科学基金(72171223,71988101);中国科学院青年创新促进会

期刊介绍

计量经济学报

-

创刊时间:2021年1月

-

主管单位:中国科学院

-

主办单位:中国科学院数学与系统科学研究院

-

刊期:双月刊(部分早期信息可能显示为季刊,现已更新)

-

主编:汪寿阳、洪永淼

也被称为“C扩”,暂非核心版

年发文量40-90篇

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

13

13 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)