全球活体生物发光成像系统市场规模达3.2亿美元,预计2031年以8.7%年复合增长率增至5.8亿美元

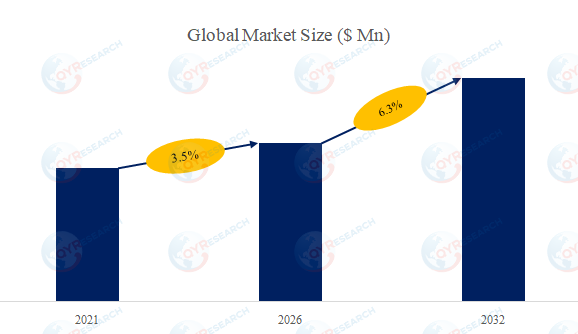

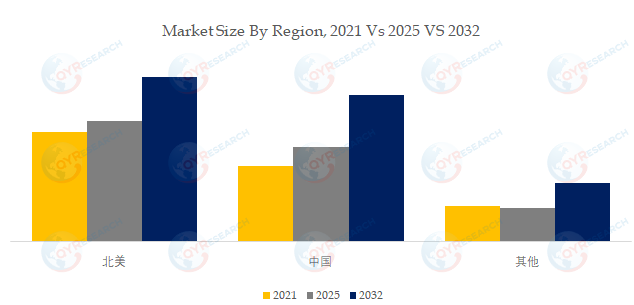

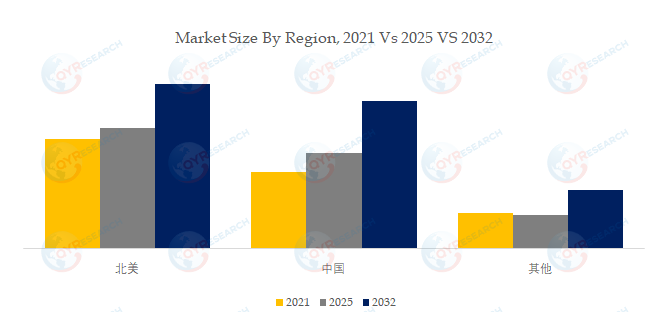

活体生物发光成像系统全球市场总体规模

活体生物发光成像系统是指利用生物发光反应对活体动物体内细胞、基因、肿瘤、病原体或药物作用过程进行非侵入式成像的科研设备,通常通过给实验动物接种表达荧光素酶的细胞或构建携带荧光素酶报告基因的模型,并注射相应底物如荧光素后,由高灵敏度CCD/CMOS相机捕捉体内产生的弱光信号。该系统可在不处死动物的情况下连续观察疾病进展、肿瘤生长、转移、感染扩散、基因表达和药效反应,广泛用于肿瘤学、免疫学、感染学、药物筛选、基因治疗和再生医学等动物实验研究。

据QYResearch调研团队最新报告“全球活体生物发光成像系统市场报告2026-2032”显示,预计2032年全球活体生物发光成像系统市场规模将达到1.8亿美元,未来几年年复合增长率CAGR为6.3%。

图. 活体生物发光成像系统

图. 活体生物发光成像系统,全球市场总体规模

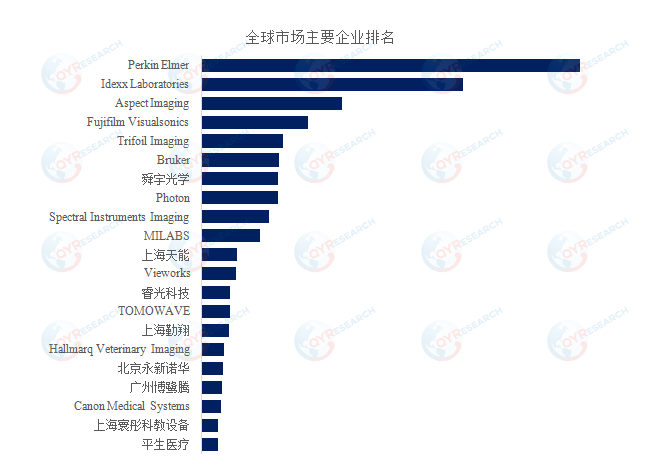

图. 全球活体生物发光成像系统市场前21强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内活体生物发光成像系统生产商主要包括Perkin Elmer、Idexx Laboratories、Aspect Imaging、Fujifilm Visualsonics、Trifoil Imaging、Bruker、舜宇光学、Photon、Spectral Instruments Imaging、MILABS等。2025年,全球前五大厂商占有大约54.0%的市场份额。

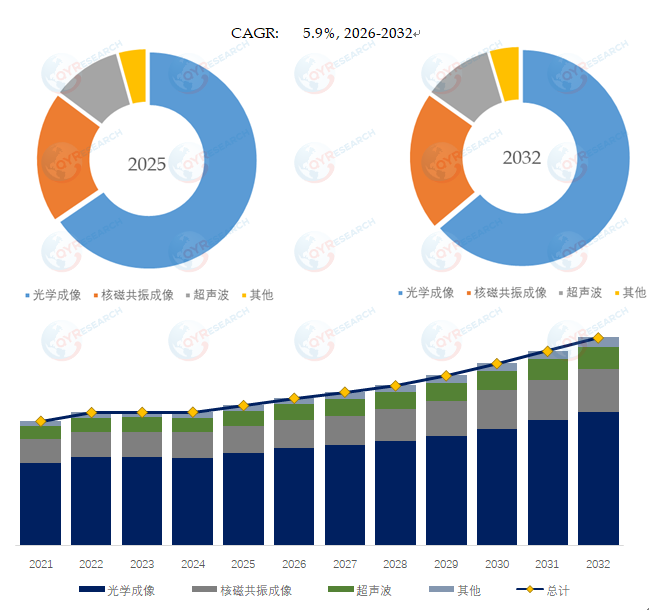

图. 活体生物发光成像系统,全球市场规模,按产品类型细分,光学成像处于主导地位

就产品类型而言,目前光学成像是最主要的细分产品,占据大约65.5%的份额。

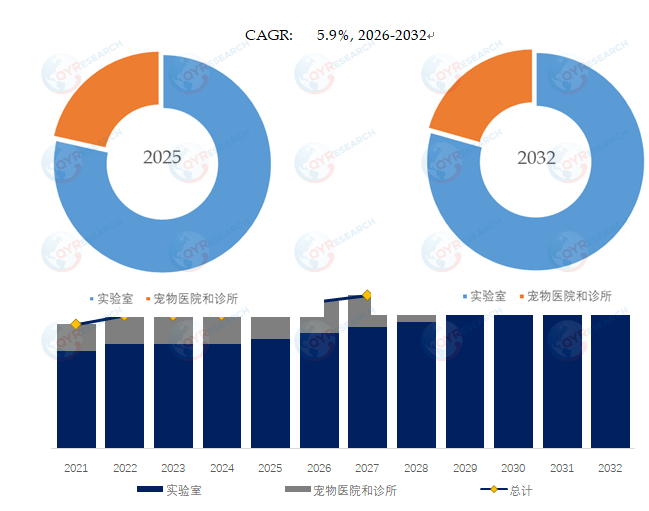

图. 活体生物发光成像系统,全球市场规模,按应用细分,实验室是最大的下游市场,占有78.5%份额。

就产品类型而言,目前实验室是最主要的需求来源,占据大约78.5%的份额。

图. 全球活体生物发光成像系统规模,主要生产地区份额(按产值)

图. 全球主要市场活体生物发光成像系统规模

主要驱动因素:

1. 新药研发和临床前药效评价需求增长

活体生物发光成像系统最核心的驱动力来自药物研发,尤其是肿瘤、感染、免疫和细胞治疗等临床前研究。该系统可以在小动物体内连续观察肿瘤生长、病原体扩散、细胞归巢和药物治疗效果,相比传统解剖取样方式更直观、更动态,也更适合药企、CRO和高校实验室进行候选药物筛选。预临床成像市场增长也被认为与药物开发投资增加、慢性病研究需求和非侵入式成像技术需求上升有关。

2. 肿瘤模型和感染模型研究推动设备刚性需求

生物发光成像特别适合肿瘤负荷监测、转移灶追踪、细菌/病毒感染模型观察和免疫治疗效果评价,因为发光信号通常可以与细胞数量、病灶进展或基因表达强度相关联。对于肿瘤学和感染学实验,研究人员可以在同一动物身上多次成像,持续追踪疾病进程,这使其成为临床前动物实验平台的重要配置。

3. 非侵入式、纵向动态监测优势明显

传统动物实验常需要在不同时间点处死动物取样,而活体生物发光成像可以在不处死动物的情况下重复观察同一实验对象,减少个体差异,提高数据连续性和统计可靠性。Revvity的IVIS系统就强调其可用于疾病进展和治疗反应的纵向研究,这类“同体连续监测”能力是BLI系统区别于普通离体检测设备的重要价值。

4. 3R原则和动物伦理要求提高了市场接受度

随着动物实验伦理要求提高,科研机构越来越重视减少动物使用数量、优化实验设计和降低动物痛苦。活体生物发光成像能够在同一动物个体上进行多时间点重复检测,减少分组数量和终点解剖次数,因此符合“替代、减少、优化”的3R实验理念。这一优势使其在高校、医院实验动物中心和药物评价平台中的配置价值提升。

5. 光学成像试剂和报告基因技术成熟

BLI系统的普及离不开荧光素酶报告基因、发光底物、标记细胞株和动物模型的成熟。随着Luciferase标记肿瘤细胞、病原体模型、转基因小鼠和成像底物供应更加稳定,用户建立实验体系的门槛降低。行业资料也指出,光学成像试剂在预临床成像相关产品中占比较高,主要受生物发光和荧光成像在临床前研究中的广泛使用推动。

主要阻碍因素:

1. 设备购置成本较高,限制中小实验室普及

活体生物发光成像系统属于高端科研仪器,整机通常需要高灵敏CCD/CMOS相机、深冷制冷系统、暗箱、动物麻醉控温模块、滤光片组和专业分析软件,进口高端机型价格较高。对于普通高校实验室、小型医院课题组和早期药企而言,单台设备采购、维护和配套动物平台建设成本较大,导致市场扩张更多集中在重点实验室、药企、CRO和公共实验平台。

2. 应用场景相对窄,主要集中在小动物临床前研究

生物发光成像主要依赖报告基因、标记细胞或发光底物体系,因此更适合小鼠、大鼠等小动物实验,难以直接扩展到大型动物或临床人体成像。公开综述也指出,光学成像虽然灵敏度高,但在组织深度和定量能力方面存在限制。这使其市场边界明显小于CT、MRI、超声等通用影像设备。

3. 组织穿透深度和空间分辨率有限

生物发光信号在动物组织中会受到吸收和散射影响,深部组织、骨骼遮挡部位或体积较大的动物模型成像效果会下降。Nature相关综述也提到,光学成像的不足包括穿透深度低、空间分辨率较差以及定量能力有限。因此,在需要精确解剖定位、深部组织成像或高分辨结构信息时,用户往往需要结合micro-CT、MRI、PET/SPECT等多模态设备。

4. 定量结果受实验条件影响较大

BLI信号强弱不仅与目标细胞数量或基因表达水平有关,还受到底物注射剂量、给药时间、动物麻醉状态、体温、组织深度、成像角度和ROI选择等因素影响。部分文献也指出,生物发光信号的绝对定量存在难度,尤其在深部组织或复杂体内环境下更容易出现偏差。因此,用户需要严格标准化实验流程,否则不同批次、不同实验室之间的数据可比性较弱。

5. 对试剂、动物模型和实验人员依赖度高

活体生物发光成像系统不是单纯“买设备就能用好”的仪器,它还需要Luciferase标记细胞、转基因动物模型、发光底物、动物麻醉系统和规范化成像流程。若实验室缺乏分子生物学、动物实验和图像定量分析经验,设备利用率可能偏低。对于厂商而言,这也意味着售前应用验证、售后培训和方法学支持成本较高。

行业发展机遇:

1. 新药研发投入增加带来持续采购机会

活体生物发光成像系统的核心机会来自药企、CRO、高校和医院转化医学平台对临床前药效评价的需求增长,尤其是在肿瘤、感染、免疫、细胞治疗和基因治疗领域。光学临床前成像市场2024年约为6.207亿美元,并预计2025–2030年保持增长,这说明生物发光/荧光等光学成像仍是临床前研究中的重要设备方向。

2. 纵向动态监测优势会提高设备渗透率

活体生物发光成像可以在同一动物体内连续观察疾病进展、细胞迁移、基因表达和治疗反应,减少终点解剖实验,提高数据连续性和可比性。Revvity的IVIS系统也强调其可用于疾病进展和治疗效果的纵向工作流程,因此未来在药效评价和疾病模型研究中仍有较强替代传统终点实验的机会。

3. 多模态成像系统带来产品升级机会

单一生物发光成像系统虽然灵敏度高,但结构定位能力有限,因此“生物发光+荧光+X-ray/micro-CT”等多模态系统会成为高端市场升级方向。Revvity的IVIS Spectrum 2和SpectrumCT 2已将2D/3D生物发光、荧光以及CT重建等功能集成在同一平台,说明客户需求正在从单一成像向多参数、多模态、定量分析升级。

4. 国产替代和本地化服务存在明显空间

进口高端活体成像系统价格较高、维修周期长、软件和耗材绑定较强,这给国产厂商提供了切入机会。中国高校、医院、药企和CRO数量庞大,对基础型和中高端双模成像系统均有需求,国产厂商如果能在CCD/sCMOS探测器、暗箱光路、麻醉控温、定量软件和售后服务方面提升稳定性,就有机会通过性价比和快速响应扩大市场份额。

5. CRO和实验动物公共平台建设会带来集中采购

活体生物发光成像系统不是高频小型仪器,更常见于药企研发中心、CRO、实验动物中心和高校公共技术平台。随着亚太地区药物研发、生命科学基础设施和区域CRO中心扩张,预临床成像设备需求有望提升;市场研究也指出,亚太预临床成像市场预计增长较快,主要受医药和生物技术研发、政府生命科学投入和CRO发展推动。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

8

8 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)