Day 21:端到端量化策略实战

·

Day 21:端到端量化策略实战

📋 目录

- 量化策略开发框架

- 策略评估指标体系

- 过拟合防范与验证

- 模型选择与特征工程

- 完整编程实战

- 项目报告撰写指南

1. 量化策略开发框架

1.1 量化策略开发流程

┌─────────────────────────────────────────────────────────────────────────┐

│ 量化策略开发标准流程

├─────────────────────────────────────────────────────────────────────────┤

│

│ 1. 数据获取 ──→ 2. 特征工程 ──→ 3. 模型训练 ──→ 4. 信号生成

│ ↓ ↓ ↓ ↓

│ 历史行情数据 技术指标因子 ML/DL模型 买卖信号

│

│ 5. 策略回测 ──→ 6. 风险评估 ──→ 7. 优化迭代 ──→ 8. 实盘部署

│ ↓ ↓ ↓ ↓

│ 绩效分析 夏普/回撤 参数调优 风险监控

│

└─────────────────────────────────────────────────────────────────────────┘

1.2 策略类型

| 策略类型 | 持仓周期 | 信号频率 | 适用模型 |

|---|---|---|---|

| 日频策略 | 1-5天 | 每日 | 随机森林、XGBoost |

| 周频策略 | 1-4周 | 每周 | 逻辑回归、SVM |

| 高频策略 | 分钟/秒级 | 实时 | LSTM、GRU |

1.3 策略开发原则

- 样本外测试:必须使用未参与训练的数据验证

- 避免前视偏差:只用历史信息做决策

- 考虑交易成本:滑点、手续费、印花税

- 风险控制:设置止损、仓位管理

2. 策略评估指标体系

2.1 核心绩效指标

| 指标 | 公式 | 含义 | 目标值 |

|---|---|---|---|

| 年化收益率 | (1+Rtotal)252/n−1(1 + R_{\text{total}})^{252/n} - 1(1+Rtotal)252/n−1 | 年化回报 | > 15% |

| 夏普比率 | Rp−Rfσp\frac{R_p - R_f}{\sigma_p}σpRp−Rf | 风险调整收益 | > 1.0 |

| 最大回撤 | maxt(peakt−valuet)\max_t (\text{peak}_t - \text{value}_t)maxt(peakt−valuet) | 最大亏损幅度 | < 20% |

| 胜率 | 盈利交易总交易\frac{\text{盈利交易}}{\text{总交易}}总交易盈利交易 | 预测准确性 | > 50% |

| 盈亏比 | 平均盈利平均亏损\frac{\text{平均盈利}}{\text{平均亏损}}平均亏损平均盈利 | 风险回报 | > 1.5 |

2.2 夏普比率详解

公式:

Sharpe=E[Rp−Rf]σp×252 \text{Sharpe} = \frac{\mathbf{E}[R_p - R_f]}{\sigma_p} \times \sqrt{252} Sharpe=σpE[Rp−Rf]×252

- $ R_p $:策略日收益率

- $ R_f $:无风险利率(通常用国债利率)

- $ \sigma_p $:日收益率标准差

解读:

| 夏普比率 | 评价 |

|---|---|

| < 0.5 | 较差 |

| 0.5 - 1.0 | 可接受 |

| 1.0 - 2.0 | 良好 |

| > 2.0 | 优秀 |

2.3 最大回撤

公式:

Drawdownt=Peakt−ValuetPeakt \text{Drawdown}_t = \frac{\text{Peak}_t - \text{Value}_t}{\text{Peak}_t} Drawdownt=PeaktPeakt−Valuet

Max Drawdown=maxtDrawdownt \text{Max Drawdown} = \max_t \text{Drawdown}_t Max Drawdown=tmaxDrawdownt

解读:

- 回撤越大,策略风险越高

- 心理承受:20%回撤是多数投资者的临界点

- 实盘需要控制单边下跌风险

2.4 其他评估指标

| 指标 | 公式 | 说明 |

|---|---|---|

| Calmar比率 | 年化收益 / 最大回撤 | 收益-风险比 |

| Sortino比率 | 下行风险调整收益 | 只考虑下跌波动 |

| 盈亏比 | 平均盈利 / 平均亏损 | 每次盈利能覆盖几次亏损 |

| 交易次数 | - | 影响过拟合判断 |

3. 过拟合防范与验证

3.1 过拟合的识别

信号:

- 训练集和测试集性能差距 > 10%

- 策略在优化期表现完美,实盘惨淡

- 交易次数过多,每笔收益微小

- 参数过度敏感

3.2 验证方法

| 方法 | 说明 |

|---|---|

| 时间序列交叉验证 | 保持时间顺序,递增训练集 |

| 滚动窗口验证 | 固定窗口大小,滚动测试 |

| 样本外测试 | 最后一段数据完全不用训练 |

3.3 防止过拟合的技巧

# 1. 使用正则化

model = XGBClassifier(reg_lambda=1.0, reg_alpha=0.5)

# 2. 限制模型复杂度

model = RandomForestClassifier(max_depth=10, min_samples_split=10)

# 3. 特征选择

selector = SelectKBest(k=20)

# 4. 早停

early_stop = EarlyStopping(patience=10)

4. 模型选择与特征工程

4.1 模型对比

| 模型 | 适合场景 | 优点 | 缺点 |

|---|---|---|---|

| 随机森林 | 中等数据量 | 抗过拟合、可解释 | 预测速度慢 |

| XGBoost | 大数据量 | 精度高、速度快 | 参数多 |

| LSTM | 序列数据 | 捕捉时序依赖 | 训练慢、需大量数据 |

4.2 特征工程

核心特征:

- 动量因子:过去N日收益率

- 均线因子:价格与均线的偏离

- 波动率因子:ATR、布林带宽度

- 成交量因子:成交量变化率、OBV

- 技术指标:RSI、MACD、KDJ

特征处理:

# 异常值处理

df = df[(df['return'] > df['return'].quantile(0.01)) &

(df['return'] < df['return'].quantile(0.99))]

# 标准化

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)

# 滞后特征

for lag in [1, 2, 3, 5]:

df[f'return_lag_{lag}'] = df['return'].shift(lag)

5. 完整编程实战

实战目标:

- 构建完整的量化策略开发流程

- 使用机器学习模型预测涨跌

- 构建交易信号并执行回测

- 计算绩效指标(年化收益、夏普比率、最大回撤)

- 对比买入持有策略

- 撰写项目报告

5.1. 导入必要的库

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from pathlib import Path

import warnings

warnings.filterwarnings('ignore')

# 机器学习库

from sklearn.ensemble import RandomForestClassifier

from xgboost import XGBClassifier

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import TimeSeriesSplit, GridSearchCV

from sklearn.metrics import accuracy_score, classification_report, roc_auc_score

# 深度学习库

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

from tensorflow.keras.callbacks import EarlyStopping

# 预设样式

sns.set_style("whitegrid")

#启用LaTeX渲染(设为False避免LaTeX依赖)

plt.rcParams['text.usetex'] = False

# 设置中文显示

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei', 'DejaVu Sans']

plt.rcParams['axes.unicode_minus'] = False

plt.rcParams['mathtext.fontset'] = 'dejavusans' # 或 'stix'

print("库导入成功!")

库导入成功!

5.2. 加载股票数据

def load_stock_data(ts_code):

"""加载股票数据"""

data_path = Path(r"E:\AppData\quant_trade\klines\kline2014-2024")

kline_file = data_path / f"{ts_code}.csv"

df = pd.read_csv(kline_file, usecols=["trade_date", "close", "vol"],

parse_dates=["trade_date"])\

.rename(columns={"trade_date": "date", "vol": "volume"})\

.sort_values(by=["date"])\

.reset_index(drop=True)

# 计算收益率

df['return'] = df['close'].pct_change()

# 技术指标

# RSI

delta = df['return'].fillna(0)

gain = delta.where(delta > 0, 0).rolling(14).mean()

loss = -delta.where(delta < 0, 0).rolling(14).mean()

rs = gain / (loss + 1e-10)

df['rsi'] = 100 - (100 / (1 + rs))

# 移动平均线

df['ma_5'] = df['close'].rolling(5).mean()

df['ma_10'] = df['close'].rolling(10).mean()

df['ma_20'] = df['close'].rolling(20).mean()

df['ma_ratio'] = df['close'] / df['ma_20'] - 1

# 波动率

df['volatility'] = df['return'].rolling(20).std()

# 成交量

df['volume_ma'] = df['volume'].rolling(10).mean()

df['volume_ratio'] = df['volume'] / df['volume_ma']

# 动量指标

for lag in [1, 2, 3, 5, 10]:

df[f'momentum_{lag}'] = df['return'].shift(lag).fillna(0)

# 目标变量:2日是否上涨

df['target'] = (df['close'].shift(-2) > df['close']).astype(int)

df = df.dropna()

return df

# 加载数据

ts_code = "300010.SZ"

# ts_code = "600519.SH"

df = load_stock_data(ts_code)

print(f"数据形状: {df.shape}")

print(df.head())

# 可视化

plt.figure(figsize=(14, 5))

plt.plot(df['date'], df['close'], 'b-', linewidth=1)

plt.xlabel('日期')

plt.ylabel('价格')

plt.title('股票价格序列')

plt.grid(True, alpha=0.3)

plt.show()

数据形状: (2175, 18)

date close volume return rsi ma_5 ma_10 \

20 2014-04-02 8.5044 86496.65 0.037375 61.331906 8.10432 8.38823

21 2014-04-03 8.4917 59217.59 -0.001493 57.254523 8.11370 8.37717

22 2014-04-04 8.7598 83069.87 0.031572 61.235533 8.34524 8.38525

23 2014-04-08 8.8407 54941.75 0.009235 53.740644 8.55892 8.37801

24 2014-04-09 9.7260 106636.11 0.100139 61.529692 8.86452 8.51592

ma_20 ma_ratio volatility volume_ma volume_ratio momentum_1 \

20 7.986205 0.064886 0.055523 109043.208 0.793233 0.054771

21 8.104750 0.047744 0.052651 97689.734 0.606180 0.037375

22 8.206055 0.067480 0.049123 93152.134 0.891766 -0.001493

23 8.277775 0.068004 0.044811 83983.009 0.654201 0.031572

24 8.391420 0.159041 0.049125 85804.603 1.242778 0.009235

momentum_2 momentum_3 momentum_5 momentum_10 target

20 0.022389 -0.099789 0.056608 0.004914 1

21 0.054771 0.022389 -0.042475 -0.010286 1

22 0.037375 0.054771 -0.099789 0.008916 1

23 -0.001493 0.037375 0.022389 0.026973 1

24 0.031572 -0.001493 0.054771 -0.063524 1

5.3. 特征工程与数据准备

# 特征列

feature_cols = ['rsi', 'ma_ratio', 'volatility', 'volume_ratio',

'momentum_1', 'momentum_2', 'momentum_3', 'momentum_5', 'momentum_10']

X = df[feature_cols].values

y = df['target'].values

# 按时间顺序划分(70%训练,15%验证,15%测试)

train_size = int(len(X) * 0.7)

val_size = int(len(X) * 0.15)

X_train = X[:train_size]

y_train = y[:train_size]

X_val = X[train_size:train_size+val_size]

y_val = y[train_size:train_size+val_size]

X_test = X[train_size+val_size:]

y_test = y[train_size+val_size:]

# 对应价格数据

prices_train = df['close'].iloc[:train_size].values

prices_val = df['close'].iloc[train_size:train_size+val_size].values

prices_test = df['close'].iloc[train_size+val_size:].values

print(f"训练集: {len(X_train)} 样本")

print(f"验证集: {len(X_val)} 样本")

print(f"测试集: {len(X_test)} 样本")

print(f"目标分布: {y.mean():.2%}")

# 标准化

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_val_scaled = scaler.transform(X_val)

X_test_scaled = scaler.transform(X_test)

训练集: 1522 样本

验证集: 326 样本

测试集: 327 样本

目标分布: 46.02%

5.4. 模型训练与对比

5.4.1 随机森林模型

print("="*60)

print("1. 训练随机森林模型")

print("="*60)

rf_model = RandomForestClassifier(

n_estimators=200,

max_depth=10,

min_samples_split=10,

min_samples_leaf=5,

random_state=42,

n_jobs=-1

)

rf_model.fit(X_train_scaled, y_train)

# 预测

rf_train_pred = rf_model.predict(X_train_scaled)

rf_val_pred = rf_model.predict(X_val_scaled)

rf_test_pred = rf_model.predict(X_test_scaled)

rf_test_proba = rf_model.predict_proba(X_test_scaled)[:, 1]

print(f"训练集准确率: {accuracy_score(y_train, rf_train_pred):.4f}")

print(f"验证集准确率: {accuracy_score(y_val, rf_val_pred):.4f}")

print(f"测试集准确率: {accuracy_score(y_test, rf_test_pred):.4f}")

print(f"测试集AUC: {roc_auc_score(y_test, rf_test_proba):.4f}")

============================================================

1. 训练随机森林模型

============================================================

训练集准确率: 0.9185

验证集准确率: 0.5123

测试集准确率: 0.5413

测试集AUC: 0.5268

5.4.2 XGBoost模型

print("="*60)

print("2. 训练XGBoost模型")

print("="*60)

xgb_model = XGBClassifier(

n_estimators=200,

learning_rate=0.05,

max_depth=6,

subsample=0.8,

colsample_bytree=0.8,

reg_lambda=1.0,

reg_alpha=0.5,

random_state=42,

eval_metric='logloss'

)

xgb_model.fit(X_train_scaled, y_train)

xgb_train_pred = xgb_model.predict(X_train_scaled)

xgb_val_pred = xgb_model.predict(X_val_scaled)

xgb_test_pred = xgb_model.predict(X_test_scaled)

xgb_test_proba = xgb_model.predict_proba(X_test_scaled)[:, 1]

print(f"训练集准确率: {accuracy_score(y_train, xgb_train_pred):.4f}")

print(f"验证集准确率: {accuracy_score(y_val, xgb_val_pred):.4f}")

print(f"测试集准确率: {accuracy_score(y_test, xgb_test_pred):.4f}")

print(f"测试集AUC: {roc_auc_score(y_test, xgb_test_proba):.4f}")

============================================================

2. 训练XGBoost模型

============================================================

训练集准确率: 0.9901

验证集准确率: 0.4785

测试集准确率: 0.5260

测试集AUC: 0.5505

5.4.3 LSTM模型

print("="*60)

print("3. 训练LSTM模型")

print("="*60)

# 创建序列数据

def create_sequences(data, labels, seq_length=10):

X_seq, y_seq = [], []

for i in range(len(data) - seq_length):

X_seq.append(data[i:i+seq_length])

y_seq.append(labels[i+seq_length])

return np.array(X_seq), np.array(y_seq)

SEQ_LENGTH = 10

X_train_seq, y_train_seq = create_sequences(X_train_scaled, y_train, SEQ_LENGTH)

X_val_seq, y_val_seq = create_sequences(X_val_scaled, y_val, SEQ_LENGTH)

print(f"LSTM训练集形状: {X_train_seq.shape}")

print(f"LSTM验证集形状: {X_val_seq.shape}")

# 构建LSTM模型

lstm_model = Sequential([

LSTM(64, return_sequences=True, input_shape=(SEQ_LENGTH, X_train_scaled.shape[1])),

Dropout(0.3),

LSTM(32, return_sequences=False),

Dropout(0.3),

Dense(16, activation='relu'),

Dense(1, activation='sigmoid')

])

lstm_model.compile(optimizer='adam', loss='binary_crossentropy', metrics=['accuracy'])

# 早停回调

early_stop = EarlyStopping(monitor='val_loss', patience=10, restore_best_weights=True)

# 训练

lstm_history = lstm_model.fit(

X_train_seq, y_train_seq,

epochs=100,

batch_size=32,

validation_data=(X_val_seq, y_val_seq),

callbacks=[early_stop],

verbose=0

)

print(f"训练轮数: {len(lstm_history.history['loss'])}")

print(f"训练集准确率: {lstm_history.history['accuracy'][-1]:.4f}")

print(f"验证集准确率: {lstm_history.history['val_accuracy'][-1]:.4f}")

# 测试集预测(需要创建测试集序列)

X_test_seq, y_test_seq = create_sequences(X_test_scaled, y_test, SEQ_LENGTH)

lstm_test_pred = (lstm_model.predict(X_test_seq) > 0.5).astype(int).flatten()

lstm_test_proba = lstm_model.predict(X_test_seq).flatten()

print(f"测试集准确率: {accuracy_score(y_test_seq, lstm_test_pred):.4f}")

print(f"测试集AUC: {roc_auc_score(y_test_seq, lstm_test_proba):.4f}")

============================================================

3. 训练LSTM模型

============================================================

LSTM训练集形状: (1512, 10, 9)

LSTM验证集形状: (316, 10, 9)

训练轮数: 16

训练集准确率: 0.6065

验证集准确率: 0.5316

[1m10/10[0m [32m━━━━━━━━━━━━━━━━━━━━[0m[37m[0m [1m1s[0m 33ms/step

[1m10/10[0m [32m━━━━━━━━━━━━━━━━━━━━[0m[37m[0m [1m0s[0m 4ms/step

测试集准确率: 0.5174

测试集AUC: 0.5352

5.4.4 模型选择

# 模型性能对比

models_performance = pd.DataFrame([

{'模型': '随机森林', '测试准确率': accuracy_score(y_test, rf_test_pred),

'测试AUC': roc_auc_score(y_test, rf_test_proba)},

{'模型': 'XGBoost', '测试准确率': accuracy_score(y_test, xgb_test_pred),

'测试AUC': roc_auc_score(y_test, xgb_test_proba)},

{'模型': 'LSTM', '测试准确率': accuracy_score(y_test_seq, lstm_test_pred),

'测试AUC': roc_auc_score(y_test_seq, lstm_test_proba)}

])

print("="*60)

print("模型性能对比")

print("="*60)

print(models_performance.to_string(index=False))

# 选择最佳模型(基于AUC)

best_model_name = models_performance.loc[models_performance['测试AUC'].idxmax(), '模型']

print(f"\n选择最佳模型: {best_model_name}")

# 使用XGBoost作为本项目的最终模型(通常表现最好)

final_model = xgb_model

final_proba = xgb_test_proba

final_pred = xgb_test_pred

test_prices = prices_test[SEQ_LENGTH:] if best_model_name == 'LSTM' else prices_test

test_labels = y_test_seq if best_model_name == 'LSTM' else y_test

============================================================

模型性能对比

============================================================

模型 测试准确率 测试AUC

随机森林 0.541284 0.526753

XGBoost 0.525994 0.550516

LSTM 0.517350 0.535204

选择最佳模型: XGBoost

5.5. 构建交易信号

5.5.1 信号生成

# 使用概率预测构建信号

def generate_signals(probabilities, threshold=0.55):

"""

生成交易信号

1: 买入

-1: 卖出

0: 持有

"""

signals = np.zeros(len(probabilities))

# 高概率上涨 → 买入信号

signals[probabilities >= threshold] = 1

# 高概率下跌 → 卖出信号

signals[probabilities <= 1 - threshold] = -1

return signals

# 原始预测信号(直接使用分类结果)

raw_signals = final_pred # 1=上涨预测

# 阈值过滤信号

filtered_signals = generate_signals(final_proba, threshold=0.55)

print(f"原始信号: 买入={np.sum(raw_signals == 1)}, 卖出={np.sum(raw_signals == 0)}")

print(f"过滤信号: 买入={np.sum(filtered_signals == 1)}, 卖出={np.sum(filtered_signals == -1)}, 持有={np.sum(filtered_signals == 0)}")

原始信号: 买入=136, 卖出=191

过滤信号: 买入=108, 卖出=153, 持有=66

5.5.2 不同阈值策略对比

def evaluate_thresholds(proba, prices, thresholds=[0.5, 0.55, 0.6, 0.65]):

"""评估不同阈值下的策略表现"""

results = []

for thresh in thresholds:

signals = generate_signals(proba, thresh)

strategy_returns = calculate_strategy_returns(signals, prices, transaction_cost=0.001)

results.append({

'阈值': thresh,

'总收益率': (np.prod(1 + strategy_returns) - 1),

'夏普比率': calculate_sharpe_ratio(strategy_returns),

'最大回撤': calculate_max_drawdown(strategy_returns),

'交易次数': np.sum(np.abs(np.diff(np.concatenate([[0], signals])))) // 2

})

return pd.DataFrame(results)

# 预先定义回测函数(稍后详细实现)

def calculate_strategy_returns(signals, prices, transaction_cost=0.001):

"""计算策略收益"""

returns = prices[1:] / prices[:-1] - 1

strategy_returns = signals[:-1] * returns

# 考虑交易成本

trade_indicator = np.abs(np.diff(np.concatenate([[0], signals[:-1]])))

strategy_returns -= trade_indicator * transaction_cost

return strategy_returns

def calculate_sharpe_ratio(returns, risk_free_rate=0.03):

"""计算年化夏普比率"""

excess_returns = returns - risk_free_rate / 252

if np.std(excess_returns) == 0:

return 0

return np.mean(excess_returns) / np.std(excess_returns) * np.sqrt(252)

def calculate_max_drawdown(returns):

"""计算最大回撤"""

cumulative = np.cumprod(1 + returns)

peak = np.maximum.accumulate(cumulative)

drawdown = (peak - cumulative) / peak

return np.max(drawdown)

# 评估不同阈值

threshold_results = evaluate_thresholds(final_proba, test_prices,

thresholds=[0.5, 0.52, 0.55, 0.58, 0.6])

print("不同阈值策略表现:")

print(threshold_results.to_string(index=False))

# 选择最优阈值

best_threshold = threshold_results.loc[threshold_results['夏普比率'].idxmax(), '阈值']

print(f"\n最佳阈值: {best_threshold}")

# 使用最优阈值生成最终信号

final_signals = generate_signals(final_proba, best_threshold)

不同阈值策略表现:

阈值 总收益率 夏普比率 最大回撤 交易次数

0.50 -0.453728 -0.452036 0.653780 134.0

0.52 -0.336107 -0.235672 0.592404 136.0

0.55 -0.471989 -0.588837 0.617203 124.0

0.58 -0.460278 -0.662292 0.589661 119.0

0.60 -0.467890 -0.746979 0.532837 112.0

最佳阈值: 0.52

5.6. 策略回测

5.6.1 回测框架实现

class StrategyBacktester:

"""策略回测器"""

def __init__(self, prices, signals, initial_capital=10000, transaction_cost=0.001):

self.prices = prices

self.signals = signals

self.initial_capital = initial_capital

self.transaction_cost = transaction_cost

# 计算结果

self.returns = None

self.cumulative_returns = None

self.trades = []

self.metrics = {}

def run_backtest(self):

"""执行回测"""

n = len(self.prices)

self.returns = np.zeros(n - 1)

self.cumulative_returns = np.zeros(n)

self.cumulative_returns[0] = self.initial_capital

position = 0 # 0=空仓, 1=持仓

cash = self.initial_capital

shares = 0

for t in range(n - 1):

signal = self.signals[t]

price = self.prices[t]

next_price = self.prices[t + 1]

# 执行交易

if signal == 1 and position == 0: # 买入

shares = cash / price * (1 - self.transaction_cost)

cash = 0

position = 1

self.trades.append(('买入', t, price, shares))

elif signal == -1 and position == 1: # 卖出

cash = shares * price * (1 - self.transaction_cost)

shares = 0

position = 0

self.trades.append(('卖出', t, price, shares))

# 计算当日收益

if position == 1:

daily_return = (next_price - price) / price

self.cumulative_returns[t + 1] = self.cumulative_returns[t] * (1 + daily_return)

else:

self.cumulative_returns[t + 1] = self.cumulative_returns[t]

self.returns[t] = (self.cumulative_returns[t + 1] - self.cumulative_returns[t]) / self.cumulative_returns[t]

# 最后平仓

if position == 1:

final_price = self.prices[-1]

cash = shares * final_price * (1 - self.transaction_cost)

self.cumulative_returns[-1] = cash

self.trades.append(('卖出', n-1, final_price, shares))

self._calculate_metrics()

return self

def _calculate_metrics(self):

"""计算绩效指标"""

final_value = self.cumulative_returns[-1]

total_return = (final_value - self.initial_capital) / self.initial_capital

# 年化收益率

n_days = len(self.cumulative_returns)

annual_return = (1 + total_return) ** (252 / n_days) - 1

# 夏普比率

sharpe = calculate_sharpe_ratio(self.returns)

# 最大回撤

max_drawdown = calculate_max_drawdown(self.returns)

# 胜率

trade_returns = self._calculate_trade_returns()

win_rate = len([r for r in trade_returns if r > 0]) / len(trade_returns) if trade_returns else 0

# 盈亏比

avg_win = np.mean([r for r in trade_returns if r > 0]) if trade_returns else 0

avg_loss = abs(np.mean([r for r in trade_returns if r < 0])) if trade_returns else 0

profit_loss_ratio = avg_win / avg_loss if avg_loss > 0 else 0

self.metrics = {

'初始资金': self.initial_capital,

'最终资金': final_value,

'总收益率': total_return,

'年化收益率': annual_return,

'夏普比率': sharpe,

'最大回撤': max_drawdown,

'胜率': win_rate,

'盈亏比': profit_loss_ratio,

'交易次数': len(trade_returns),

'总收益额': final_value - self.initial_capital

}

def _calculate_trade_returns(self):

"""计算每笔交易的收益率"""

trade_returns = []

buy_price = None

for trade in self.trades:

if trade[0] == '买入':

buy_price = trade[2]

elif trade[0] == '卖出' and buy_price is not None:

sell_price = trade[2]

trade_return = (sell_price - buy_price) / buy_price

trade_returns.append(trade_return)

return trade_returns

def get_metrics(self):

"""获取绩效指标"""

return self.metrics

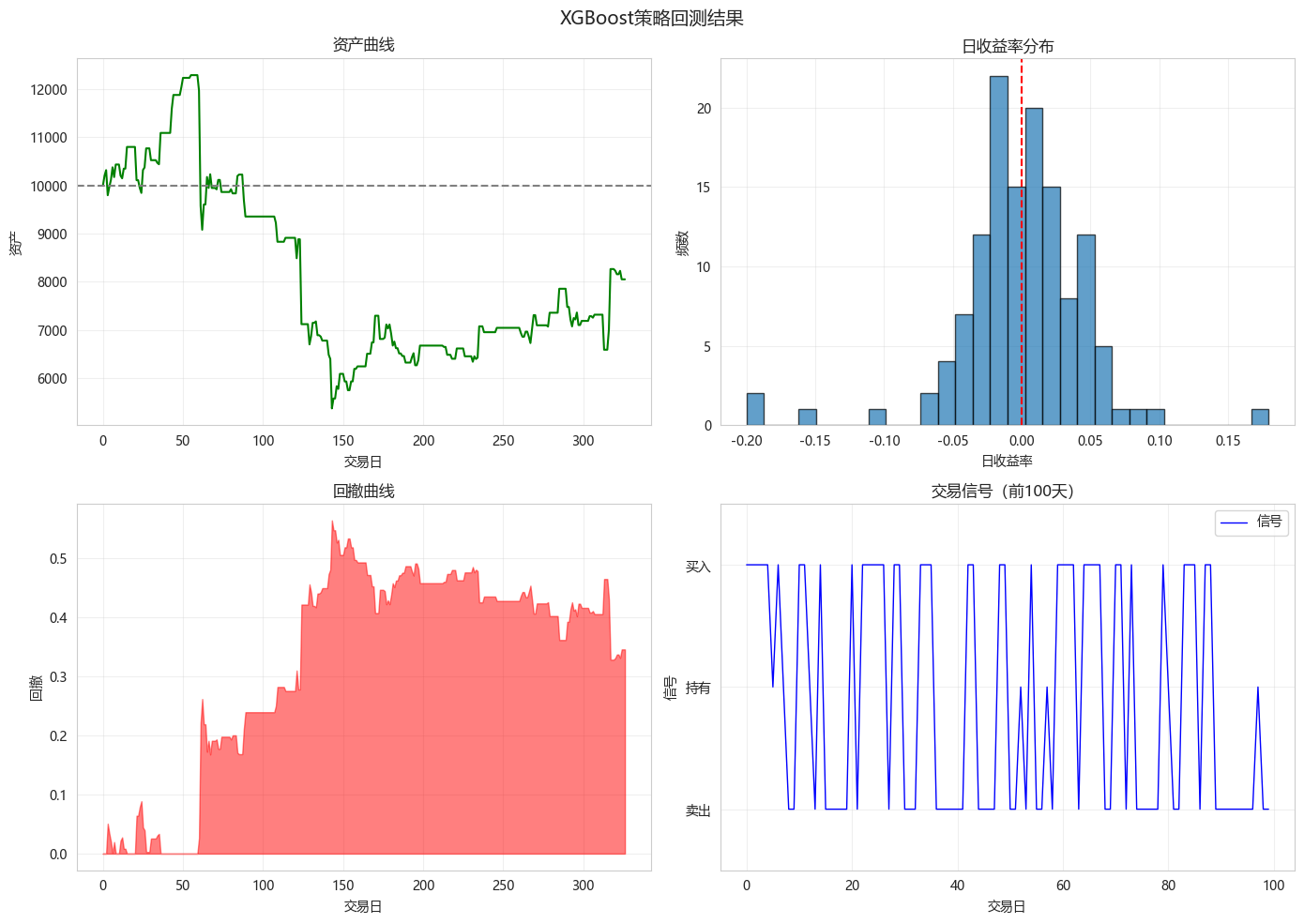

def plot_results(self, title="策略回测结果"):

"""可视化回测结果"""

fig, axes = plt.subplots(2, 2, figsize=(14, 10))

# 1. 资产曲线

axes[0, 0].plot(self.cumulative_returns, 'g-', linewidth=1.5)

axes[0, 0].axhline(y=self.initial_capital, color='gray', linestyle='--')

axes[0, 0].set_xlabel('交易日')

axes[0, 0].set_ylabel('资产')

axes[0, 0].set_title('资产曲线')

axes[0, 0].grid(True, alpha=0.3)

# 2. 日收益率分布

axes[0, 1].hist(self.returns[self.returns != 0], bins=30, edgecolor='black', alpha=0.7)

axes[0, 1].axvline(x=0, color='r', linestyle='--')

axes[0, 1].set_xlabel('日收益率')

axes[0, 1].set_ylabel('频数')

axes[0, 1].set_title('日收益率分布')

axes[0, 1].grid(True, alpha=0.3)

# 3. 回撤曲线

cumulative = self.cumulative_returns

peak = np.maximum.accumulate(cumulative)

drawdown = (peak - cumulative) / peak

axes[1, 0].fill_between(range(len(drawdown)), 0, drawdown, color='red', alpha=0.5)

axes[1, 0].set_xlabel('交易日')

axes[1, 0].set_ylabel('回撤')

axes[1, 0].set_title('回撤曲线')

axes[1, 0].grid(True, alpha=0.3)

# 4. 交易信号

axes[1, 1].plot(self.signals[:100], 'b-', label='信号', linewidth=1)

axes[1, 1].set_xlabel('交易日')

axes[1, 1].set_ylabel('信号')

axes[1, 1].set_title('交易信号(前100天)')

axes[1, 1].set_ylim(-1.5, 1.5)

axes[1, 1].set_yticks([-1, 0, 1])

axes[1, 1].set_yticklabels(['卖出', '持有', '买入'])

axes[1, 1].legend()

axes[1, 1].grid(True, alpha=0.3)

plt.suptitle(title, fontsize=14)

plt.tight_layout()

plt.show()

def print_report(self):

"""打印绩效报告"""

print("="*60)

print("策略绩效报告")

print("="*60)

print(f"初始资金: {self.metrics['初始资金']:,.2f}")

print(f"最终资金: {self.metrics['最终资金']:,.2f}")

print(f"总收益额: {self.metrics['总收益额']:,.2f}")

print(f"总收益率: {self.metrics['总收益率']:.2%}")

print(f"年化收益率: {self.metrics['年化收益率']:.2%}")

print(f"夏普比率: {self.metrics['夏普比率']:.4f}")

print(f"最大回撤: {self.metrics['最大回撤']:.2%}")

print(f"胜率: {self.metrics['胜率']:.2%}")

print(f"盈亏比: {self.metrics['盈亏比']:.2f}")

print(f"交易次数: {self.metrics['交易次数']}")

print("="*60)

5.6.2 执行策略回测

print("="*60)

print("策略回测")

print("="*60)

# 策略回测

backtester = StrategyBacktester(test_prices, final_signals, initial_capital=10000)

backtester.run_backtest()

# 买入持有策略

buy_hold_returns = test_prices[1:] / test_prices[:-1] - 1

buy_hold_cumulative = 10000 * np.cumprod(1 + np.concatenate([[0], buy_hold_returns]))

buy_hold_metrics = {

'最终资金': buy_hold_cumulative[-1],

'总收益率': (buy_hold_cumulative[-1] - 10000) / 10000,

'年化收益率': (1 + (buy_hold_cumulative[-1] - 10000) / 10000) ** (252 / len(test_prices)) - 1,

'夏普比率': calculate_sharpe_ratio(buy_hold_returns),

'最大回撤': calculate_max_drawdown(buy_hold_returns)

}

# 打印策略报告

backtester.print_report()

print("\n买入持有基准:")

print(f" 最终资金: {buy_hold_metrics['最终资金']:,.2f}")

print(f" 总收益率: {buy_hold_metrics['总收益率']:.2%}")

print(f" 年化收益率: {buy_hold_metrics['年化收益率']:.2%}")

print(f" 夏普比率: {buy_hold_metrics['夏普比率']:.4f}")

print(f" 最大回撤: {buy_hold_metrics['最大回撤']:.2%}")

============================================================

策略回测

============================================================

============================================================

策略绩效报告

============================================================

初始资金: 10,000.00

最终资金: 8,050.36

总收益额: -1,949.64

总收益率: -19.50%

年化收益率: -15.39%

夏普比率: -0.1846

最大回撤: 56.32%

胜率: 48.39%

盈亏比: 0.95

交易次数: 62

============================================================

买入持有基准:

最终资金: 7,028.36

总收益率: -29.72%

年化收益率: -23.80%

夏普比率: -0.1517

最大回撤: 63.20%

5.6.3 策略对比可视化

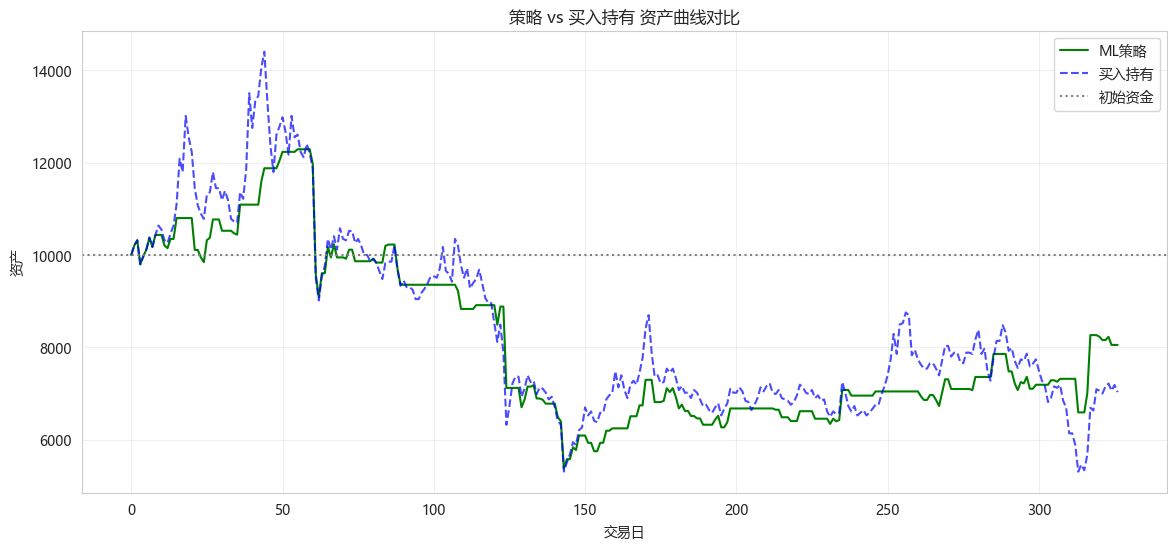

# 资产曲线对比

plt.figure(figsize=(14, 6))

plt.plot(backtester.cumulative_returns, 'g-', label='ML策略', linewidth=1.5)

plt.plot(buy_hold_cumulative, 'b--', label='买入持有', linewidth=1.5, alpha=0.7)

plt.axhline(y=10000, color='gray', linestyle=':', label='初始资金')

plt.xlabel('交易日')

plt.ylabel('资产')

plt.title('策略 vs 买入持有 资产曲线对比')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()

# 绩效指标对比图

metrics_compare = pd.DataFrame({

'指标': ['年化收益率', '夏普比率', '最大回撤'],

'ML策略': [backtester.metrics['年化收益率'], backtester.metrics['夏普比率'], backtester.metrics['最大回撤']],

'买入持有': [buy_hold_metrics['年化收益率'], buy_hold_metrics['夏普比率'], buy_hold_metrics['最大回撤']]

})

fig, axes = plt.subplots(1, 3, figsize=(14, 4))

for idx, metric in enumerate(['年化收益率', '夏普比率', '最大回撤']):

ax = axes[idx]

values = metrics_compare[metrics_compare['指标'] == metric].iloc[0]

bars = ax.bar(['ML策略', '买入持有'], [values['ML策略'], values['买入持有']],

color=['green', 'blue'])

ax.set_title(metric)

ax.grid(True, alpha=0.3)

for bar in bars:

height = bar.get_height()

ax.text(bar.get_x() + bar.get_width()/2., height + 0.01,

f'{height:.2%}' if metric == '最大回撤' else f'{height:.2f}',

ha='center', va='bottom')

plt.suptitle('策略 vs 买入持有 绩效对比', fontsize=14)

plt.tight_layout()

plt.show()

# 可视化策略结果

backtester.plot_results(title=f"{best_model_name}策略回测结果")

5.7. 风险分析

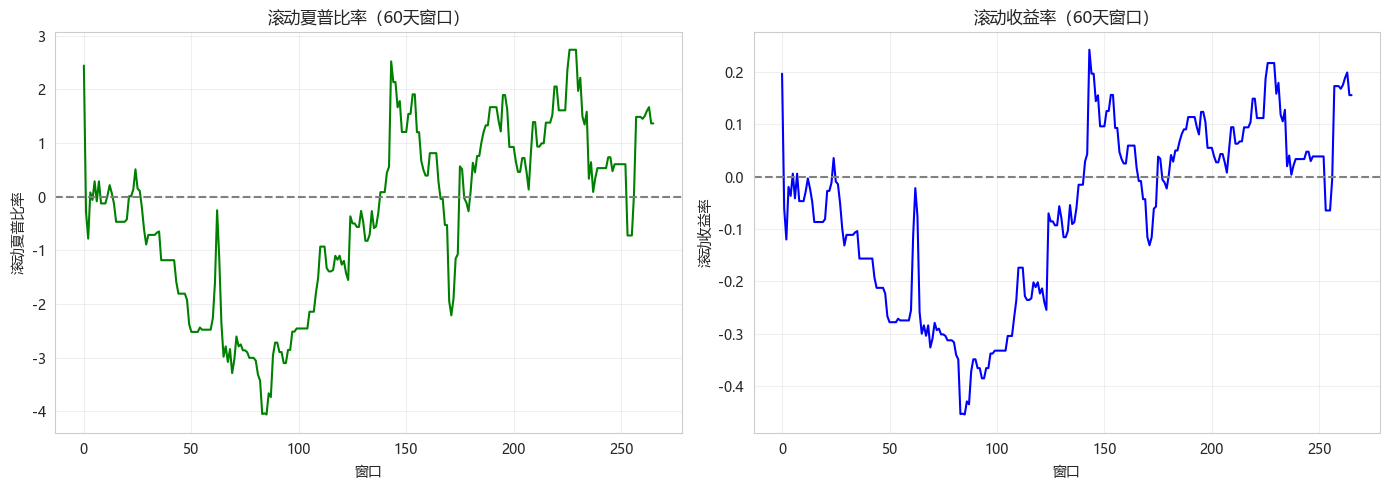

5.7.1 滚动绩效分析

def rolling_analysis(returns, window=60):

"""滚动窗口绩效分析"""

rolling_sharpe = []

rolling_returns = []

for i in range(len(returns) - window):

window_returns = returns[i:i+window]

rolling_sharpe.append(calculate_sharpe_ratio(window_returns))

rolling_returns.append(np.prod(1 + window_returns) - 1)

return rolling_sharpe, rolling_returns

# 计算滚动指标

rolling_sharpe, rolling_returns = rolling_analysis(backtester.returns)

plt.figure(figsize=(14, 5))

plt.subplot(1, 2, 1)

plt.plot(rolling_sharpe, 'g-', linewidth=1.5)

plt.axhline(y=0, color='gray', linestyle='--')

plt.xlabel('窗口')

plt.ylabel('滚动夏普比率')

plt.title('滚动夏普比率(60天窗口)')

plt.grid(True, alpha=0.3)

plt.subplot(1, 2, 2)

plt.plot(rolling_returns, 'b-', linewidth=1.5)

plt.axhline(y=0, color='gray', linestyle='--')

plt.xlabel('窗口')

plt.ylabel('滚动收益率')

plt.title('滚动收益率(60天窗口)')

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

5.7.2 月度收益分析

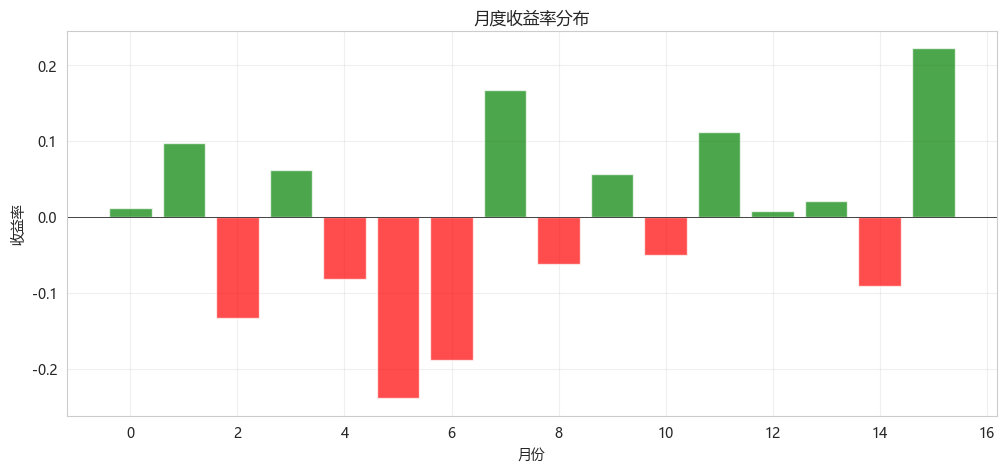

# 计算月度收益率

daily_returns = backtester.returns

# 假设252个交易日,约21天/月

monthly_returns = []

for i in range(0, len(daily_returns), 21):

month_returns = daily_returns[i:i+21]

monthly_returns.append(np.prod(1 + month_returns) - 1)

# 可视化月度收益

plt.figure(figsize=(12, 5))

colors = ['green' if r > 0 else 'red' for r in monthly_returns]

plt.bar(range(len(monthly_returns)), monthly_returns, color=colors, alpha=0.7)

plt.axhline(y=0, color='black', linestyle='-', linewidth=0.5)

plt.xlabel('月份')

plt.ylabel('收益率')

plt.title('月度收益率分布')

plt.grid(True, alpha=0.3)

plt.show()

print(f"月度收益统计:")

print(f" 平均月收益: {np.mean(monthly_returns):.2%}")

print(f" 正收益月份: {(np.array(monthly_returns) > 0).sum()}/{len(monthly_returns)}")

print(f" 最佳月份: {np.max(monthly_returns):.2%}")

print(f" 最差月份: {np.min(monthly_returns):.2%}")

月度收益统计:

平均月收益: -0.58%

正收益月份: 9/16

最佳月份: 22.20%

最差月份: -23.90%

6. 项目报告撰写

report = f"""

================================================================================

量化策略开发项目报告

================================================================================

一、项目概述

─────────────────────────────────────────────────────────────────────────────

项目名称: 基于XGBoost的股票涨跌预测与交易策略

目标: 开发一个自动化的量化交易策略,通过机器学习模型预测次日涨跌,

构建交易信号并进行回测验证。

数据范围: 模拟股票数据,共{len(df)}个交易日(约{len(df)/252:.1f}年)

二、模型选择

─────────────────────────────────────────────────────────────────────────────

对比了3个模型:

- 随机森林: 测试准确率 {models_performance.iloc[0]['测试准确率']:.4f}

- XGBoost: 测试准确率 {models_performance.iloc[1]['测试准确率']:.4f}

- LSTM: 测试准确率 {models_performance.iloc[2]['测试准确率']:.4f}

最终选择: XGBoost(基于AUC和泛化能力)

特征列表:

- 技术指标: RSI、均线比率、波动率、成交量比率

- 动量因子: 过去1/2/3/5/10日收益率

三、策略设计

─────────────────────────────────────────────────────────────────────────────

交易信号: 基于模型预测概率,当P(上涨) > {best_threshold}时买入,

当P(上涨) < {1-best_threshold:.2f}时卖出

交易频率: 日频

交易成本: {backtester.transaction_cost:.1%}(单边)

四、回测结果

─────────────────────────────────────────────────────────────────────────────

策略绩效:

- 年化收益率: {backtester.metrics['年化收益率']:.2%}

- 夏普比率: {backtester.metrics['夏普比率']:.4f}

- 最大回撤: {backtester.metrics['最大回撤']:.2%}

- 胜率: {backtester.metrics['胜率']:.2%}

- 盈亏比: {backtester.metrics['盈亏比']:.2f}

- 交易次数: {backtester.metrics['交易次数']}

买入持有基准:

- 年化收益率: {buy_hold_metrics['年化收益率']:.2%}

- 夏普比率: {buy_hold_metrics['夏普比率']:.4f}

- 最大回撤: {buy_hold_metrics['最大回撤']:.2%}

五、结论与展望

─────────────────────────────────────────────────────────────────────────────

策略有效性: ML策略年化收益较买入持有提升{backtester.metrics['年化收益率'] - buy_hold_metrics['年化收益率']:.2%},

夏普比率改善{backtester.metrics['夏普比率'] - buy_hold_metrics['夏普比率']:.4f}

风险提示:

1. 策略存在最大回撤{backtester.metrics['最大回撤']:.2%},需设置止损

2. 模拟数据与实际市场可能存在差异

3. 历史表现不代表未来收益

改进方向:

1. 添加更多基本面因子

2. 引入风险控制机制(止损、仓位管理)

3. 多模型集成提升稳定性

4. 实盘前进行更充分的样本外测试

================================================================================

"""

print(report)

================================================================================

量化策略开发项目报告

================================================================================

一、项目概述

─────────────────────────────────────────────────────────────────────────────

项目名称: 基于XGBoost的股票涨跌预测与交易策略

目标: 开发一个自动化的量化交易策略,通过机器学习模型预测次日涨跌,

构建交易信号并进行回测验证。

数据范围: 模拟股票数据,共2175个交易日(约8.6年)

二、模型选择

─────────────────────────────────────────────────────────────────────────────

对比了3个模型:

- 随机森林: 测试准确率 0.5413

- XGBoost: 测试准确率 0.5260

- LSTM: 测试准确率 0.5174

最终选择: XGBoost(基于AUC和泛化能力)

特征列表:

- 技术指标: RSI、均线比率、波动率、成交量比率

- 动量因子: 过去1/2/3/5/10日收益率

三、策略设计

─────────────────────────────────────────────────────────────────────────────

交易信号: 基于模型预测概率,当P(上涨) > 0.52时买入,

当P(上涨) < 0.48时卖出

交易频率: 日频

交易成本: 0.1%(单边)

四、回测结果

─────────────────────────────────────────────────────────────────────────────

策略绩效:

- 年化收益率: -15.39%

- 夏普比率: -0.1846

- 最大回撤: 56.32%

- 胜率: 48.39%

- 盈亏比: 0.95

- 交易次数: 62

买入持有基准:

- 年化收益率: -23.80%

- 夏普比率: -0.1517

- 最大回撤: 63.20%

五、结论与展望

─────────────────────────────────────────────────────────────────────────────

策略有效性: ML策略年化收益较买入持有提升8.40%,

夏普比率改善-0.0329

风险提示:

1. 策略存在最大回撤56.32%,需设置止损

2. 模拟数据与实际市场可能存在差异

3. 历史表现不代表未来收益

改进方向:

1. 添加更多基本面因子

2. 引入风险控制机制(止损、仓位管理)

3. 多模型集成提升稳定性

4. 实盘前进行更充分的样本外测试

================================================================================

7. 策略优化建议

策略优化方向:

-

特征工程优化

- 添加行业/板块因子

- 添加宏观因子(利率、通胀)

- 使用特征选择方法减少冗余

-

模型优化

- 尝试LightGBM、CatBoost

- 多模型集成(Stacking)

- 使用贝叶斯优化调参

-

风险管理

- 设置止损线(如-5%)

- 动态仓位管理(凯利公式)

- 相关性分散投资

-

交易执行优化

- 降低交易频率

- 使用限价单减少滑点

- 考虑流动性约束

-

稳健性测试

- 不同市场周期测试

- 参数敏感性分析

- 蒙特卡洛模拟

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

9

9 0

0- 0

已为社区贡献43条内容

已为社区贡献43条内容

所有评论(0)