奥尔特云AI观察——从工具走向结果——从交付工具,到直接替代人力资源交付结果

加班加点,从春节奋战到现在的成果——奥尔特云发布9个企业智能体(办公智能体、营销智能体、HR智能体、编程智能体、客服智能体、运维智能体、培训智能体、感知智能体、会议智能体)。 AI赋能企业自动化——以及企业级AI生产力与管理平台—— AI 开始从分企业的工具预算走向分企业的工作预算了。

近期,有几条重要信息值得关注:

一、Claude 要抢传统 SaaS 的饭碗!杀进中端软件市场!

Anthropic 正在将 Claude 推向中端企业软件市场。

Anthropic 宣布,将与 Blackstone、Hellman & Friedman、Goldman Sachs 成立一家新的 AI 服务公司。该机构将面向不同行业的中型企业,把 Claude 引入它们最重要的业务运营流程中。

Anthropic 的 Applied AI 工程师会与新公司工程团队一起参与客户项目,先理解企业业务,再判断 Claude 能在哪些环节产生价值,随后开发定制化 AI 系统,并提供长期支持。

除创始合作方外,这家新公司还获得了一批头部另类资产管理机构组成的财团支持,包括 General Atlantic、Leonard Green、Apollo Global Management、GIC 和 Sequoia Capital。

The Register 将其解读为 Anthropic 对中端企业 IT 和软件支出的一次直接争夺。

Anthropic 表示,这家新公司将面向社区银行、中型制造企业、区域医疗系统等客户,把 Claude 接入企业的核心运营流程。

Anthropic 的目标不只是向企业出售 Claude API 或订阅服务,而是进一步进入企业软件和系统集成市场。

过去,中端企业通常依赖 SaaS、外包服务商和少量内部 IT 团队来完成数字化改造;现在,Anthropic 希望用 Claude 直接嵌入这些企业的业务流程,替它们重做部分工作系统。

Anthropic 在公告中称,很多中型企业已经看到了 AI 的机会,但缺少内部资源,无法自己构建和运行前沿 AI 部署。

对 SaaS 行业来说,这是一条危险信号。

Anthropic 愿意为客户开发定制软件,会强化外界对“AI 冲击传统 SaaS”的判断。

IDC 的 Shari Lava 认为,如果执行顺利,这种模式可能会给中小型 SaaS 厂商带来压力,尤其是 ERP、CRM 之外的非核心软件,比如报销工具、项目管理工具、营销应用等。

原因是这些软件并非企业最难替换的核心系统,但在中端企业里又大量存在。

一旦 Claude 能围绕具体业务流程生成可用系统,客户就会重新计算软件采购逻辑:继续购买多个分散 SaaS,还是用 AI 定制一套更贴合自身业务的工作流。

Anthropic 官方举了医疗场景的例子。

对于多地点医疗服务集团,医生每天要处理病历记录、医疗编码、预授权和合规审查等大量事务。新公司可以与医生和 IT 团队一起梳理流程,再开发嵌入现有工作流的 Claude 系统,让医生把更多时间放回患者护理上。

二、三家 AI 相关的初创公司总计融资超 1.4 亿美元

上周,三家 AI 相关的初创公司总计融资超 1.4 亿美元。Sequoia、Kleiner Perkins、Index Ventures 这样的顶级 VC 为什么会把钱投给 Pursuit、Auctor 和 Parallel Web Systems?

不是因为这些公司仅仅在旧工具上"加个 AI 按钮"。而是因为它们都找到了一个共同的模式:在特定的行业或工作流中,用 AI 彻底改变了游戏规则。

Pursuit 重新设计了政府采购的信息流。Auctor 重新设计了软件实施的工作流。Parallel Web Systems 重新设计了 AI 与网络的交互方式。

这三家公司的投资故事,也许能帮咱们社区中的读者理解:在 AI 时代,什么样的企业才能真正吸引顶级资本的关注。

三、当企业不再买软件,而是买结果

下一家万亿美元公司,将是一家披着服务公司外衣的软件公司。 翻译过来就是:AI 的商业模式,正在从"卖工具"转向"卖结果"。而这两者之间的市场天花板,差了整整一个数量级。 说白了,AI 的战场,正在从1万块钱的软件预算,转向12万块钱的人力预算。问题是:企业想要的是“被完成的工作”,市场能给的却仍然是“更好用的工具”。这中间缺了什么?

新需求:企业要的不是软件,是“把活干了”

过去十年,制造业企业买 ERP、买 MES、买质检系统,本质上买的是“使用权”。企业自己招人,用这些工具来干活。软件厂商的收入来自 license,卖的是“你用软件的权利”,至于活干没干完、干得好不好,那是企业自己的事。

但现在情况变了。

一方面,人力成本持续上涨,年轻人不愿意进工厂做重复性文职工作,外包团队也在涨价。另一方面,很多制造业企业已经接受了外包模式——报关外包、代理记账、质检外包、能耗审计外包,这些预算本来就存在,而且规模远大于软件采购预算。

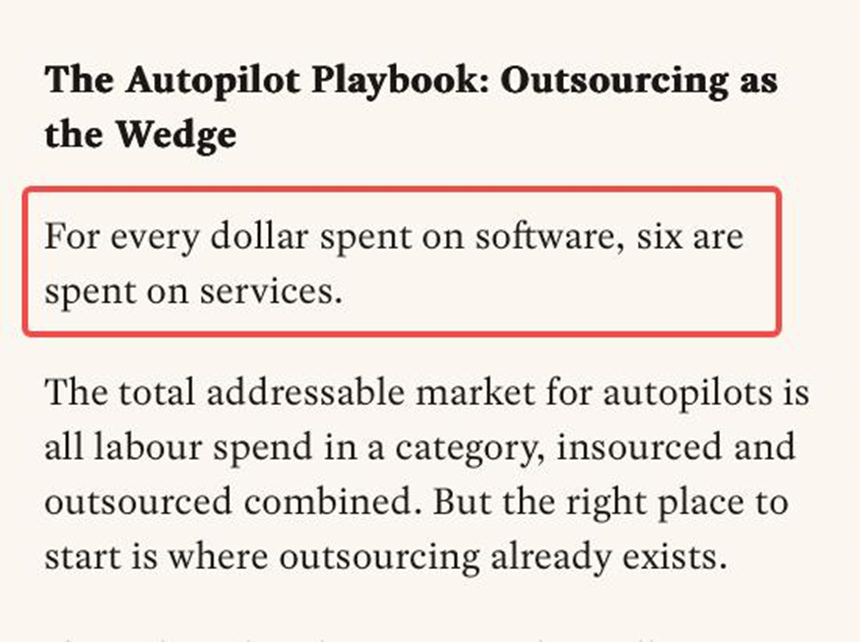

红杉给了一个很直观的数据: 每花1美元在软件上,就有6美元花在对应的服务上。 在制造业的质检、供应链审核、单据处理这些环节,这个比例可能更高。因为软件一年可能就几万块,但养人或者外包,一年可能是几十万甚至上百万。

所以新需求的真实面貌是: 企业不再愿意为“使用软件的权利”付费,它们愿意为“工作被完成的结果”付费。

比如:

- (1)一家电子厂每个月有 200 家长尾供应商,合同条款、报价单、交货周期需要持续比对审核,厂里不想养 3 个采购专员专门干这个;

- (2)一家医疗器械出口企业,每季度要处理上千份报关单据和合规文件,出错就被海关扣货,但招一个熟手越来越贵;

- (3)一家新材料公司,每年要做几十份能耗审计和碳排放报告,专门雇人写报告不划算,交给外包公司又觉得质量不稳定。

这些工作的共同特点是:规则复杂但终究有章可循,需要大量人力但价值密度不高,企业已经外包但成本还在涨。 老板们真正想买的是:有人(或者某种新形态的服务商)能稳定、便宜、不出错地把这些活包了。

预算来源也变了。以前买软件走 IT 部门的预算,现在买“结果”走的是运营部门或总经理直接管控的人力外包预算。这是两个完全不同的决策链条,也意味着 AI 公司如果还在 IT 部门门口推销“更智能的工具”,其实敲错了门。

新供给:应该出现一种“AI 原生服务商”

如果需求是“把活干了”,那供给端应该提供什么?

显然不是传统 SaaS 公司——它们卖的是账号和 license,交付的是功能列表,不承担结果责任。你买了财务软件,账还是得自己找人记。

也不是传统外包公司——它们卖的是人头和时间,按人数、按月、按项目计费。5 个人干 5 个人的活,10 个人干 10 个人的活,无法实现边际成本递减。外包公司本质上还是人力中介。

真正匹配新需求的,应该是一种“AI 原生服务商” : 它用 AI 完成绝大部分规则复杂的重复性工作,用极少数人类专家把控关键判断,按实际交付的结果(处理了多少张单据、审核了多少份合同、生成了多少份报告)收费。

它的组织形态可能很轻。一个懂行业规则的专家,加上一套 AI Agent 团队,就能同时服务十几二十家企业。我们可以把它叫做 OPC(One Person Company)——一人公司。这不是比喻,而是正在发生的现实:在美国,已经有律师用 AI 团队同时服务 50 家企业的合同审核;在中国,也有数据科学家用自动化工具同时给多家工厂做供应链分析。

这种新供给在理论上非常诱人:

- (1)成本结构不同: AI 处理第1份单据和第1000份单据的边际成本几乎一样,规模越大越便宜;

- (2)交付速度不同: 7×24小时运行,不会因为员工请假、离职、情绪波动而中断;

- (3)质量一致性不同: 规则一旦确定,执行标准统一,不会像人工那样今天一个样、明天一个样。

但问题在于: 这种新供给,在今天的中国市场上,几乎找不到。

不是没人想做,而是想做的人发现,从“有一个好想法”到“能稳定交付结果”,中间隔着一道深沟。

四、红杉资本最新判断:1、大转向已经开始;2、做工具的时代结束;3、千亿级 Agent 赛道机会地图,目前是窗口期

大转向已经开始,做工具的时代结束了。

红杉资本今年3月发了篇文章,核心观点就一句:下一家万亿美元公司,将是一家披着服务公司外衣的软件公司。

这里面存在上百亿甚至千亿级别的细分市场机会。

为什么有这个判断,因为AI的能力目前跨过了临界点。

这篇文章我们详细来算一笔账,然后用"智能 "和" 判断力 "这个二分框架来看梳理下整个AI替代的商业地图里面的细分机会。

首先,在过去一家公司每年花1万买软件,再花12万年薪雇个会计来结账。这是过去的模式。

你做一个更好的软件,最多抢那1万块。但如果你直接帮它把账结了呢?你抢的是12万这个人力资源的支出。

这就是一个关键的变化,从交付工具,到直接替代人力资源交付结果。

这两个数字你对比一下。

软件1万,人工12万。这是完全不是一个数量级的市场空间。

红杉资本这篇文章叫《Services: The New Software》 ——服务是新型软件,就是讲这个范式转变。

为什么红杉现在说这个?因为有个东西变了。

工作分为"智能 "和" 判断力 "两种类型。

这里的智能,是把需求转化成代码、测试、调试——规则虽然复杂,但终究是规则。

这里的判断力,是决定下一个该做哪个功能、是否该接受技术债、何时发布一个还不完善的产品——这些需要经验、品味和多年磨出来的直觉。

一年前,大多数 Cursor 用户还把AI当自动补全来用。

现在呢?Cursor上由AI智能体主动发起的任务已经多于人类了。

在所有职业里,软件工程一个领域就吃掉了AI工具使用量的一半以上,其他每个领域还在个位数。

为什么软件工程跑得最快?

因为写代码这件事,智能的成分占绝对大头。AI已经可以独立完成大部分智能型工作,把判断力留给人类。

软件工程是第一个到达这个阶段的行业。但红杉做了一个重要判断——它即将发生在每一个职业中。

这个"智能vs判断力"的框架一旦建立起来,一个更大的商业逻辑就清楚了。

我们可以把 AI 产品分成两种模式:副驾驶和自动驾驶。

副驾驶卖工具

Harvey 卖给律师,Rogo 卖给投资银行家。专业人士是客户,AI 让他们效率更高,但最终的产出他们自己负责。

自动驾驶卖结果

Crosby不卖工具给外部律师,它直接卖给需要起草保密协议的公司——你不需要懂法律,我帮你把协议搞定。

WithCoverage 也不卖给保险经纪人,它直接卖给需要保险的 CFO ——你不需要懂保险,我帮你搞定保障方案。

这两种类似的关键区别在哪?

在任何行业里,工作预算都远远大于工具预算。副驾驶从第一天起抢的是工具预算,自动驾驶从第一天起抢的是工作预算。

比如国外的记账软件 QuickBooks 抢的是1万块的工具预算。

而一个AI原生的记账服务,抢的是12万块的工作预算。12倍的差距。

红杉给了一个他们根据过去历史数据的结论:每花1美元在软件上,就有6美元花在对应的服务上。

这就是为什么他们认为下一个万亿美元公司不是做更好的软件,而是用AI直接交付服务。

但自动驾驶不是什么活都能干,需要有很顺畅的切入点,核心方法是:

从外包切入。

为什么从外包开始?一项任务如果已经被外包了,它告诉你三件事。

- 第一,公司已经接受这件事可以由外部来做。

- 第二,已经有一笔现成的预算可以直接替代。

- 第三,买方本来就在购买结果,而不是购买工具。

- 用AI服务替换一份外包合同,本质上是换一个供应商。

但用AI去替换内部员工?那是一次组织重组。前者几乎零摩擦,后者阻力巨大。

所以战术路线是:先吃外包的、智能密集型的工作。建立客户关系和数据飞轮之后,再向内部的、判断力密集型工作扩展。

外包是切入点,内部工作是长期市场。

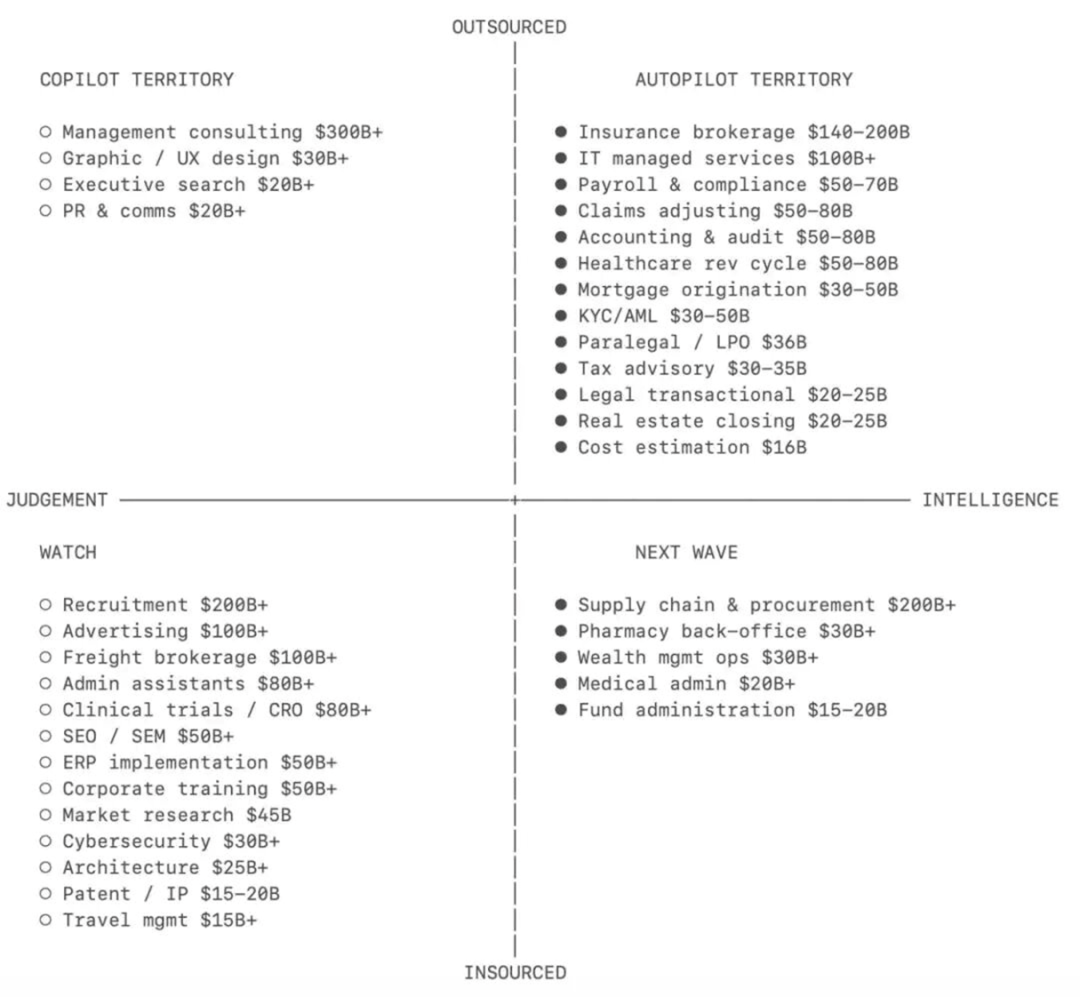

红杉根据这个分析思路画了一张"机会地图 ",把各个服务行业按"智能vs判断力"和"外包vs内包"两个维度标注出来。

我挑几个最有意思的说。

1、保险经纪,1400到2000亿美元的市场。

这是榜单上最大的之一。

标准商业保险高度标准化,经纪人干的活本质上就是在各家保险公司之间比价、填表——纯智能型工作。

而且分销层极度碎片化,成千上万的小经纪人跑着同样的流程。这种市场结构,几乎是为 AI 自动驾驶量身定做的。

2、会计与审计,仅美国就有500到800亿美元的外包市场。

美国过去五年少了34万名会计师,75%的注册会计师即将退休,考证周期又长,起薪还追不上科技和金融。

结构性的人才缺口,逼得事务所比任何行业都更快地拥抱AI。

3、医疗收入循环,500到800亿美元。

很多人一听"医疗"就觉得需要大量判断力,但计费层几乎是纯智能型的。

医学编码就是把临床记录翻译成大约7万个标准化代码。规则复杂,但终究是规则。外包已经成熟、按结果付费。

4、供应链与采购,2000亿美元以上。

这个最有意思。大多数企业只认真跟前20%的供应商谈判。长尾的80%完全没人管,因为让人来做不划算。

合同泄漏占总采购支出的2%到5%。AI切进去的方式不是替代谁,而是去做那些原本根本没人做的工作—— 找到被白白浪费的钱。

5、管理咨询,3000到4000亿美元。

市场巨大,但判断力占比太高。

不过,如果AI能把咨询拆成" 数据收集和基准对比 "(智能型)和" 战略建议 "(判断力型)两块,智能那块就能被自动化,判断力那块保持人工,这样市场就会就切出来了。

**

**

我们回望刚刚过去的2025年,增长最快的AI公司是副驾驶类型的公司。

而2026年,很多会尝试转型为自动驾驶。它们有产品,有客户认知,但也面临一个经典困境—— 卖工作成果意味着砍掉自己客户的活路。

一个做律师工具的AI公司,要转型成直接帮企业写合同的AI服务商,它需要的不是技术升级,而是胆量。

因为它的现有客户就是律师,而要转型的方向则是替代律师。这种转型毫无疑问是艰难的决策。

但这也正是纯粹的"自动驾驶原生"公司的窗口期。

它们没有历史包袱,不需要顾及现有客户的感受,从第一天就直接卖结果。

对于想在AI时代的创业者或者企业管理层来说,底层信号其实很简单:

不要想着做更好的工具。

去找那些每年花大钱已经在外包行业,然后直接用AI提供结果。

五、从工具走向结果——从交付工具,到直接替代人力资源交付结果

奥尔特云发布9个企业智能体(办公智能体、营销智能体、HR 智能体、编程智能体、客服智能体、运维智能体、培训智能体、感知智能体、会议智能体)。AI 赋能企业自动化——以及企业级AI生产力与管理平台—— AI 开始从分企业的工具预算走向分企业的工作预算了。

2026年是行业数字化的转折年,AI Agent 会重构行业应用的逻辑和价值链,是个超级大挑战;但如果我们调整思路,重构认知,也会是个超级大机会。

软件——>平台——> APP ——>场景化实战智能体——>用AI直接交付服务

数字化进入智能体时代了。以后软件的售卖形态是卖智能体,从交付工具,到直接通过工具替代人力资源交付结果,实现企业的自动化。减少人力成本投入。

我们在三大价值上努力。Agent 真正“上生产”,意味着要接入复杂的权限体系、业务系统和合规要求以及利用深厚的工程能力,将复杂技术“产品化”,解决用户安装部署的难题。这四点,是我们的优势,也是我们迭代的方向。真正拉开差距的不是一万小时,而是千次迭代。

就好的工具和产品而言,本身就应该是高效生产力的体现,沉淀的应该行业最佳实践,融入了企业的最佳工作流程,是一套被封装成产品的、可执行的、具有强制性的最佳思维系统,能够有效的组织人员,功能和信息。

选择它,就是选择把自己的工作效率,托管给这个领域里最聪明的一群人共同验证过的思考框架,好的工具反向驯化用户。它把自己承载的最佳实践和思维方式,源源不断地注入用户的大脑。但是同时它又是 刚性流程 与柔性空间 的精确咬合。骨架是刚性的:它定义了一个不可动摇的、被验证最高效的主流程。这个骨架强制你走完关键步骤,避免你因疏忽或侥幸而跳过最重要的环节。血肉是柔性的:在这个骨架上,它给你极大的自由去填充内容、注入创造力、处理异常情况。规则引擎负责保障下限,而你负责拉升上限。好的产品,提供的是一种高级的自由:路径的自由,而非选项的自由:它不给你100个按钮,而是给你3条清晰、完整的路。你选择走哪条路,这是自由的。但一旦踏上这条路,你就不必再操心脚下的每一步,可以放心地奔跑。这才是真正的解放。心流的自由,而非操作的自由:当一切操作都符合直觉、符合流程时,你的思考和行动之间没有阻碍。你进入了心流状态,忘记了工具的存在。工具的极致是消失。你感受不到它,却通过它完成了一切。这才是生产力的最高境界——工具与你合一。

现在越发提出更高的要求,为结果付费会是大多数AI产品演化最终目标,目前感觉 manus 在这块做得非常好,对于用户来说不感知中间到底做了多少努力,用户只需要你能交付漂亮的结果。这就像蔚来的换电池和比亚迪的换电,用户需要的是换电池么,不是,用户需要的是电。

用 AI 直接交付服务

我们要看到市场有两类市场:一类是大众化市场(付费意愿不高,日常用途,现在就是 GPT ,用户多,但是付费用户占比不高,收入需要用广告方式进行创收。所以 GPT 正在研究广告模式)。第二类是商业化市场(付费意愿高,无论是企业还是个人都是属于“工作性质用途”。这类因为是工作性质,用户是有收入支撑,所以付费意愿高。claude )。如果 claude 强化第二类的市场,进入到普通的中型企业的业务流程中,就是不再只是(企业的员工个人行为,而是真正的切入到中型企业的业务流程中),我认为是更好的收益。

通用智能体

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

15

15 0

0- 0

已为社区贡献10条内容

已为社区贡献10条内容

所有评论(0)