功率半导体缺货深度解析:AI 数据中心驱动下的供需失衡与技术路线演进

一、缺货信号:英飞凌涨价函引爆行业

1.1 事件回顾

2026年5月初,全球功率半导体龙头英飞凌(Infineon)向客户发出涨价通知函,核心信息有三条:

- 功率开关与集成电路产品涨价,幅度预计5%~15%不等

- 交期延长,部分IGBT模块交期从12周拉长至20~26周

- 缺货原因明确指向AI数据中心——受AI算力部署带动,服务器电源、UPS不间断电源、充电桩电源等领域的功率器件需求同比增长30%以上

这不是英飞凌一家的问题。从2025年Q4开始,安森美(onsemi)、意法半导体(ST)、三菱电机等功率半导体厂商的产能利用率均超过90%,部分产线达到95%以上。

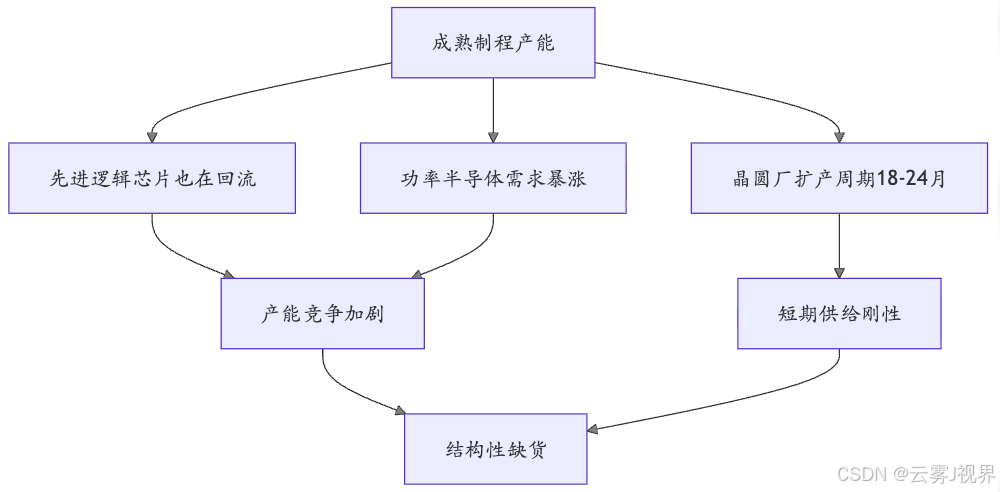

1.2 为什么是功率半导体率先缺货?

逻辑链条非常清晰:

AI 算力需求爆发

↓

GPU/AI芯片产能扩张 → 数据中心建设加速

↓

每座数据中心需要大量电源基础设施

(服务器电源 + UPS + 配电系统 + 储能)

↓

电源系统核心器件 = 功率半导体(IGBT/SiC MOSFET/GaN HEMT)

↓

功率半导体需求暴涨 → 成熟制程产能不足 → 缺货涨价

简单算一笔账:

| 参数 | 数值 |

|---|---|

| 2026年全球新增AI数据中心 | ~200座(含超大规模) |

| 单座大型数据中心IT负载 | 50~200MW |

| UPS功率密度 | 每MW需要约40~80个IGBT模块 |

| 服务器电源数量 | 每MW约500~1000个PSU |

| 每个PSU的功率器件 | 6~12颗(整流+PFC+DC-DC) |

按中位数估算:200座 × 100MW × 60个IGBT模块 = 120万个IGBT模块,仅UPS一项。加上服务器电源、配电柜、储能系统,功率器件年需求量新增数十亿颗。

1.3 Mermaid:AI算力到功率半导体的需求传导链

二、供需全景:三个维度理解这轮缺货

2.1 需求侧:不止AI,四大驱动力叠加

功率半导体的需求增长不是AI一家驱动,而是四大应用同时爆发:

| 应用领域 | 2025年功率器件市场规模 | 2026年预期增速 | 核心驱动 |

|---|---|---|---|

| AI数据中心 | ~85亿美元 | +35% | GPU算力扩张,电源基础设施 |

| 新能源汽车 | ~120亿美元 | +20% | 电驱逆变器,OBC,DC-DC |

| 光伏+储能 | ~65亿美元 | +25% | 逆变器,储能PCS |

| 工业自动化 | ~50亿美元 | +10% | 变频器,伺服驱动 |

| 合计 | ~320亿美元 | +22% | — |

关键洞察:AI数据中心虽然市场规模不是最大,但增速最高(+35%),且需求集中在高端IGBT和SiC器件上,直接挤占原本就紧张的高端产能。

2.2 供给侧:成熟制程的"不可能三角"

功率半导体的制造与逻辑芯片不同,主要依赖成熟制程(40nm以上,多数在90nm~350nm)。这里有一个"不可能三角":

三个供给约束:

- 产能有限且扩产慢:一条200mm晶圆产线投资约1520亿美元,建设周期1824个月。英飞凌Villach新厂(奥地利)2024年投产,但产能爬坡至满载需要到2026年底

- 先进制程抢资源:台积电、三星、Intel都在扩建先进制程,设备厂商(如ASML)产能优先供应EUV产线,成熟制程设备供应被挤压

- 地缘政治叠加:美国CHIPS法案、欧洲芯片法案的补贴主要流向先进制程,成熟制程投资回报率低,厂商扩产意愿不强

2.3 库存侧:从"去库存"到"抢库存"

20232024年,功率半导体行业经历了一轮痛苦的去库存周期——新能源汽车增速放缓、光伏过剩、工业需求疲软,IGBT价格一度下跌20%30%。

但从2025年Q3开始,风向突变:

| 时间节点 | 库存状态 | 触发事件 |

|---|---|---|

| 2023 Q1~2024 Q2 | 高库存去化 | 新能源汽车增速放缓,光伏过剩 |

| 2024 Q3~2025 Q2 | 库存见底 | AI数据中心建设提速,服务器电源需求上升 |

| 2025 Q3~2026 Q1 | 补库存+紧平衡 | 英飞凌、安森美产能利用率回升至90%+ |

| 2026 Q2~ | 抢库存+涨价 | 英飞凌涨价函,交期延长 |

关键转折点:2025年Q3~Q4,全球AI数据中心建设进入爆发期(微软、谷歌、亚马逊三巨头资本开支同比增长50%+),功率半导体从"去库存"直接跳到"抢库存",中间几乎没有"正常补库"的过渡期。

三、技术路线:IGBT vs SiC vs GaN,谁在缺?谁受益?

3.1 三大器件对比

| 参数 | Si IGBT | SiC MOSFET | GaN HEMT |

|---|---|---|---|

| 材料 | 硅 | 碳化硅 | 氮化镓 |

| 耐压范围 | 600V~6500V | 650V~3300V | 100V~900V |

| 开关频率 | 10~50kHz | 50~300kHz | 100kHz~10MHz |

| 效率(典型) | 96%~97% | 98%~99% | 98.5%~99.5% |

| 热导率 | 1.5 W/cm·K | 4.9 W/cm·K | 1.3 W/cm·K |

| 单价(同规格) | 1× | 3~5× | 2~4× |

| 成熟度 | 非常成熟 | 量产爬坡中 | 中低压量产,高压早期 |

| 主要厂商 | 英飞凌/三菱/富士 | Wolfspeed/英飞凌/意法 | EPC/GaN Systems/英诺赛科 |

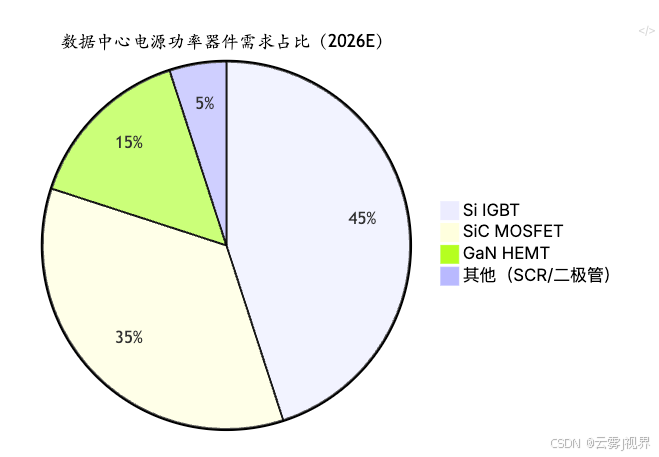

3.2 数据中心电源对三种器件的需求分布

分环节来看:

| 电源环节 | 主流器件 | 趋势 |

|---|---|---|

| UPS主功率级(>100kW) | IGBT → SiC替代中 | SiC渗透率从5%→20%(2024→2026) |

| 服务器PSU(1~3kW) | GaN图腾柱PFC + SiC LLC | GaN已成主流,渗透率>50% |

| 48V配电(机架级) | GaN降压 | 全GaN方案,增长最快 |

| 储能PCS(>500kW) | IGBT为主,SiC渗透 | SiC在新项目中占30%+ |

| 冷却系统(变频器) | IGBT | 短期不会替代 |

3.3 缺货对三种器件的差异化影响

IGBT:最缺。 存量最大,需求最广(UPS/储能/工业/汽车共用),产能弹性最低。英飞凌涨价主要针对IGBT产品线。

SiC:紧俏但有结构性原因。 Wolfspeed 8英寸SiC晶圆良率仍在爬坡(目前约60%~70%),衬底供应是瓶颈。英飞凌马来西亚居林(Kulim)SiC工厂2025年投产,但产能释放需要到2027年。

GaN:相对宽裕。 GaN器件主要在6英寸GaN-on-Si工艺上制造,可以利用成熟硅晶圆厂产能。英诺赛科(Innoscience)苏州8英寸GaN产线已量产,产能供应较充足。

# 功率半导体供需缺口模拟(简化模型)

import numpy as np

# 2026年各季度需求增长率(同比)

demand_growth = {

'IGBT': [0.25, 0.30, 0.35, 0.32], # Q1-Q4

'SiC': [0.40, 0.45, 0.50, 0.48],

'GaN': [0.35, 0.38, 0.42, 0.40],

}

# 2025年Q4基准需求(亿美元/季度)

base_demand = {'IGBT': 50, 'SiC': 18, 'GaN': 8}

# 2026年各季度产能增长率(环比)

supply_growth = {

'IGBT': [0.02, 0.03, 0.03, 0.04], # 扩产慢

'SiC': [0.05, 0.06, 0.08, 0.10], # 新厂爬坡

'GaN': [0.06, 0.07, 0.08, 0.09], # 扩产较快

}

# 2025年Q4基准产能(亿美元/季度)

base_supply = {'IGBT': 48, 'SiC': 16, 'GaN': 9}

print("=" * 60)

print(f"{'器件':<8} {'季度':<6} {'需求':<10} {'产能':<10} {'缺口':<10} {'缺口率':<8}")

print("=" * 60)

for device in ['IGBT', 'SiC', 'GaN']:

demand = base_demand[device]

supply = base_supply[device]

for q in range(4):

demand_q = base_demand[device] * (1 + demand_growth[device][q])

if q == 0:

supply_q = base_supply[device] * (1 + supply_growth[device][q])

else:

supply_q = supply * (1 + supply_growth[device][q])

gap = demand_q - supply_q

gap_rate = gap / demand_q * 100

supply = supply_q

print(f"{device:<8} Q{q+1:<5} {demand_q:<10.1f} {supply_q:<10.1f} "

f"{gap:<10.1f} {gap_rate:<8.1f}%")

print("-" * 60)

上述代码模拟输出表明:IGBT在2026年全年均存在10%~15%的供需缺口,SiC缺口在Q3达到峰值后随新产能释放逐步缓解,GaN在Q2后基本供需平衡。

3.4 关键参数速查表

在缺货环境下,工程师做器件替代选型时需要关注的5个核心参数:

# 功率器件选型决策矩阵

selection_matrix = {

'parameter': ['耐压Vds/Vce', '导通电阻Rds(on)/Vce(sat)',

'开关损耗Eon+Eoff', '热阻Rth(j-c)', '封装兼容性'],

'IGBT_1200V': ['1200V', 'Vce(sat)=1.7V@150A',

'Eon=15mJ, Eoff=12mJ', '0.1 K/W', 'EconoPACK/62mm'],

'SiC_1200V': ['1200V', 'Rds(on)=16mΩ',

'Eon=1.5mJ, Eoff=0.5mJ', '0.15 K/W', '62mm兼容/TO-247'],

'GaN_650V': ['650V', 'Rds(on)=25mΩ',

'Eon=0.3mJ, Eoff≈0', '0.4 K/W', 'DFN 8×8/QFN'],

}

print("\n功率器件选型速查表:")

print(f"{'参数':<22} {'IGBT 1200V':<25} {'SiC 1200V':<25} {'GaN 650V':<20}")

print("=" * 92)

for i, param in enumerate(selection_matrix['parameter']):

print(f"{param:<22} {selection_matrix['IGBT_1200V'][i]:<25} "

f"{selection_matrix['SiC_1200V'][i]:<25} "

f"{selection_matrix['GaN_650V'][i]:<20}")

四、产业链传导:从晶圆到终端的涨价链条

4.1 涨价传导路径

4.2 各环节涨价幅度与时间窗口

| 环节 | 涨价幅度 | 传导时间 | 影响范围 |

|---|---|---|---|

| 晶圆代工 | 5~10% | 已发生 | 全部功率器件 |

| 功率器件(IDM) | 5~15% | 2026 Q2~Q3 | IGBT最显著,SiC次之 |

| 功率模块 | 8~20% | 2026 Q3~Q4 | UPS模块、逆变器模块 |

| 电源整机 | 5~10% | 2026 Q4~2027 Q1 | 服务器PSU、UPS整机 |

| 数据中心TCO | 2~5% | 2027年显现 | 建设成本、运营成本 |

4.3 对AI算力成本的影响

一个有趣的传导效应:功率半导体涨价 → 电源基础设施成本上升 → 数据中心建设成本增加 → AI推理成本上升 → 最终可能影响AI产品定价。

# AI推理成本中电力基础设施占比

cost_breakdown = {

'组件': ['GPU/AI芯片', '网络设备', '电源基础设施(含UPS)',

'冷却系统', '建筑/土地', '其他'],

'占TCO比例': [40, 12, 18, 10, 12, 8],

'功率器件涨价影响': [0, 0, 15, 5, 0, 0], # 涨价15%对该环节的影响

}

print("\n数据中心TCO构成及功率器件涨价影响:")

print(f"{'组件':<25} {'占TCO%':<10} {'器件涨价影响%':<15} {'TCO增量%':<10}")

print("=" * 60)

total_impact = 0

for i in range(len(cost_breakdown['组件'])):

component = cost_breakdown['组件'][i]

pct = cost_breakdown['占TCO比例'][i]

impact = cost_breakdown['功率器件涨价影响'][i]

tco_delta = pct * impact / 100 / 100 * 100

total_impact += pct * impact / 100

print(f"{component:<25} {pct:<10} {impact:<15} {tco_delta:<10.2f}")

print(f"\n→ 功率器件涨价15%,数据中心TCO整体上升约 {total_impact:.1f}%")

print(f"→ 按100MW数据中心年运营成本1亿美元计,增加约 {total_impact * 100:.0f} 万美元/年")

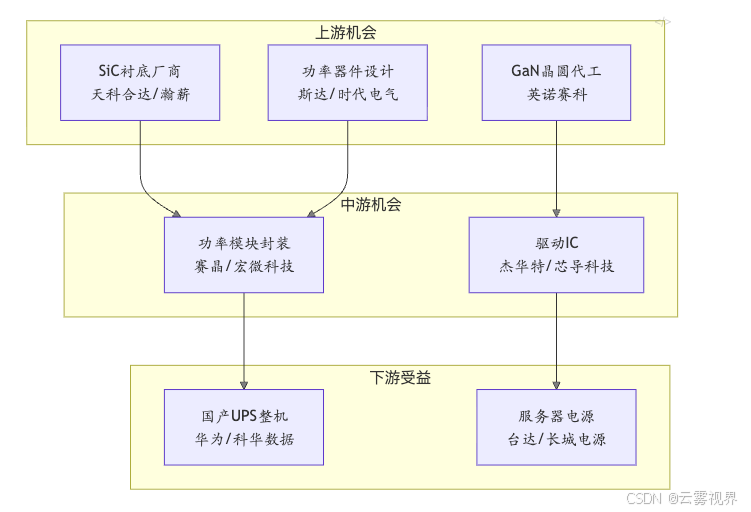

五、国产替代:危机即机遇

5.1 中国功率半导体厂商的窗口期

每一轮缺货都是国产替代的最佳窗口。2021年那轮缺芯潮中,比亚迪半导体、斯达半导、时代电气等国产IGBT厂商实现了从0到1的突破。这一轮缺货潮中,以下国产厂商值得关注:

| 厂商 | 器件类型 | 核心产品 | 竞争力评估 |

|---|---|---|---|

| 斯达半导 | IGBT模块 | 1200V/1700V车规IGBT | ⭐⭐⭐⭐ 国内IGBT龙头,已进入头部车企 |

| 时代电气 | IGBT模块 | 3300V/6500V高压IGBT | ⭐⭐⭐⭐ 轨交+工控,高压领域领先 |

| 士兰微 | IGBT+SiC | 车规IGBT+SiC MOSFET | ⭐⭐⭐ IDM模式,产能自主可控 |

| 比亚迪半导体 | IGBT+SiC | 车规IGBT,SiC逆变器 | ⭐⭐⭐⭐ 内部消化+外供 |

| 英诺赛科 | GaN | 8英寸GaN-on-Si | ⭐⭐⭐⭐ 全球最大GaN晶圆厂 |

| 瀚薪科技 | SiC衬底 | 6英寸/8英寸SiC衬底 | ⭐⭐⭐ 衬底国产化关键玩家 |

| 天科合达 | SiC衬底 | 6英寸导电型SiC衬底 | ⭐⭐⭐ 中科院体系,衬底良率提升中 |

5.2 国产替代的三个关键卡点

尽管窗口期已到,国产功率半导体要真正替代海外龙头,还需突破三个卡点:

卡点1:可靠性验证周期长

功率半导体不是"能用就行",必须通过严苛的可靠性测试:

- 高温反偏(HTRB):150°C × 1000小时

- 温度循环(TC):-55°C ~ +150°C × 1000次

- 功率循环(PC):ΔTj=100K × 20000次以上

完整的车规级/工业级认证周期:**1218个月**。这意味着即使产品性能达标,进入供应链也需要12年。

卡点2:SiC衬底良率

SiC MOSFET的成本60%以上来自衬底。8英寸SiC衬底的良率目前全球最高水平(Wolfspeed)约65%75%,国产厂商在50%60%。每提升5个百分点,器件成本下降约10%。

卡点3:封装与模块集成

单芯片性能追上只是第一步,真正的竞争力在模块级集成——多芯片并联、散热设计、驱动电路匹配。英飞凌的EconoPACK、三菱的J1系列积累了20年以上的模块设计know-how。

# 国产替代进度追踪

substitution_progress = {

'器件类型': ['IGBT 1200V', 'IGBT 3300V+', 'SiC 1200V', 'SiC衬底6英寸',

'SiC衬底8英寸', 'GaN 650V'],

'国产化率2024': [25, 15, 8, 30, 5, 40],

'国产化率2026E': [40, 25, 15, 50, 15, 55],

'国产化率2028E': [55, 35, 30, 65, 30, 70],

}

print("\n国产功率半导体替代进度:")

print(f"{'器件类型':<18} {'2024年':<10} {'2026E':<10} {'2028E':<10} {'CAGR':<10}")

print("=" * 58)

for i in range(len(substitution_progress['器件类型'])):

device = substitution_progress['器件类型'][i]

r24 = substitution_progress['国产化率2024'][i]

r26 = substitution_progress['国产化率2026E'][i]

r28 = substitution_progress['国产化率2028E'][i]

cagr = ((r28 / r24) ** (1/4) - 1) * 100 if r24 > 0 else 0

print(f"{device:<18} {r24}%{'':>5} {r26}%{'':>5} {r28}%{'':>5} {cagr:.1f}%")

六、工程师应对策略:缺货环境下的器件选型与供应链管理

6.1 短期应对(0~6个月)

- 锁定现有供应:立即与分销商确认库存,签订长期供货协议(LTA),锁定未来6~12个月的关键器件

- 寻找Pin-to-Pin替代:在同一封装内寻找不同品牌的替代料。例如:

- 英飞凌FF300R12KS4 → 斯达半导SGA300R12FK60(62mm封装兼容)

- 英飞凌IMZ120R030M1H(SiC)→ Wolfspeed C3M0030090K(TO-247兼容)

- 降额使用:部分应用可以用更高额定电流的器件替代,在降额条件下使用,扩大可选范围

6.2 中期策略(6~18个月)

- SiC替代IGBT:在效率和成本允许的前提下,新项目优先选择SiC方案。SiC虽然单价高3~5倍,但系统级成本(散热减小、磁性元件缩小、效率提升降低电费)可能持平或更低

- 评估国产器件:在非关键应用(工业电源、充电桩)中率先导入国产IGBT/SiC,积累可靠性数据

- 多源供应策略:每个关键BOM至少保持2~3家供应商,避免单一来源风险

6.3 长期布局(18个月+)

- 关注GaN在中高压的突破:GaN器件正在从650V向1200V+突破,如果成功将对SiC形成降维打击

- 模块自研能力建设:有条件的整机厂应考虑自研功率模块,掌握芯片选型、并联均流、散热设计的核心能力

- 数字孪生+AI预测性维护:利用AI技术对功率器件进行实时健康监测(结温估算、老化预测),延长器件使用寿命,降低备件需求

七、前瞻:这轮缺货会持续多久?

7.1 三种情景分析

| 情景 | 概率 | 缺货持续时间 | 关键假设 |

|---|---|---|---|

| 乐观 | 25% | 2026 Q4缓解 | AI数据中心建设节奏放缓,英飞凌/安森美新产能如期释放 |

| 基准 | 50% | 2027 Q2~Q3缓解 | AI需求持续但不加速,新产能逐步爬坡 |

| 悲观 | 25% | 2027年底甚至更久 | AI需求超预期+地缘冲突加剧+成熟制程投资不足 |

7.2 供给端关键时间节点

| 时间 | 事件 | 影响 |

|---|---|---|

| 2026 Q3 | 英飞凌Villach厂满产 | IGBT产能增加约10% |

| 2026 Q4 | 安森美East Fishkill SiC产线投产 | SiC产能增加约15% |

| 2027 Q1 | 英飞凌居林(Kulim)SiC工厂爬坡 | SiC产能大幅增加 |

| 2027 Q2 | 斯达半导嘉兴新厂投产 | 国产IGBT产能跃升 |

| 2027 H2 | Wolfspeed 8英寸SiC良率突破70% | SiC衬底成本下降20%+ |

7.3 投资与产业链机会

对于产业链上下游参与者,这轮缺货潮带来的机会:

八、总结

这轮功率半导体缺货不是简单的供需错配,而是AI算力时代对电力基础设施的结构性需求拉动。核心结论:

- 根因是AI数据中心建设:200座新增数据中心 × 每座50~200MW → 功率器件需求暴增30%+

- IGBT最缺,SiC紧俏,GaN相对宽裕:三种器件的供需格局分化明显

- 成熟制程是瓶颈:扩产周期18~24个月,短期无法缓解

- 国产替代窗口已开:斯达半导/时代电气/英诺赛科等具备替代能力,但可靠性验证仍需时间

- 缺货大概率持续到2027年中:基准情景下,2027 Q2~Q3随新产能释放逐步缓解

- 工程师应立即行动:锁定库存、评估替代料、新项目优先SiC

功率半导体是AI时代最容易被忽视的"卡脖子"环节——大家都在谈GPU缺货,但没有稳定的电源,GPU连通电都做不到。

参考资料

- 英飞凌2026年Q2涨价通知函(客户内部通知)

- 钛媒体:《功率半导体,缺货》,2026-05-05

- Yole Intelligence:Power Semiconductor Market Monitor Q1 2026

- TrendForce:全球功率半导体市场追踪,2026年4月

- SEMI:全球晶圆厂展望报告(Fab Outlook),2026年3月

- 中国半导体行业协会:2025年度功率半导体市场报告

作者:Jessica

专注硬件/电源/AI/半导体领域深度内容

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

8

8 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)