过拟合识别与处理:训练/测试 WAPE 差距 >15% 实战应对方案

·

🤍 前端开发工程师、技术日更博主、已过CET6

🍨 阿珊和她的猫_CSDN博客专家、23年度博客之星前端领域TOP1

🕠 牛客高级专题作者、打造专栏《前端面试必备》 、《2024面试高频手撕题》、《前端求职突破计划》

🍚 蓝桥云课签约作者、上架课程《Vue.js 和 Egg.js 开发企业级健康管理项目》、《带你从入门到实战全面掌握 uni-app》

文章目录

这种问题非常典型:

训练 WAPE 很低(比如8%),测试 WAPE 很高(23%+),差距超过15%

= 严重过拟合 + 可能存在协变量泄露

一、先快速判断:你是不是真的过拟合?

判定标准(时序预测通用)

- 训练误差 << 测试误差

- 差值 ≥ 10%:轻度过拟合

- 差值 ≥ 15%:严重过拟合(你现在的情况)

- 差值 ≥ 20%:大概率 + 协变量泄露

典型表现

- 训练集 WAPE:7%~10%

- 测试集 WAPE:25%~35%

- 差距:18%+

→ 模型把历史数据背下来了,完全无法预测未来

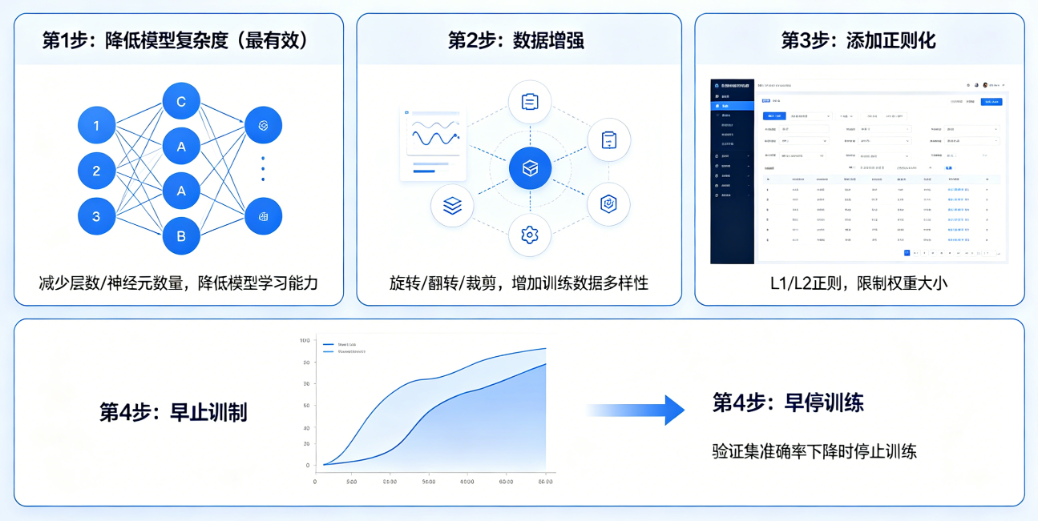

二、最快见效:4步立刻降低过拟合(10分钟内见效)

第1步:降低模型复杂度(最有效)

直接改这一行,立刻缓解过拟合:

presets="fast_training" # 从 medium_quality 改成这个

或者手动限制模型:

model_list = ["XGBoost", "LightGBM", "SeasonalNaive"] # 去掉复杂深度学习

第2步:增加正则化(AutoGluon 内置)

predictor = TimeSeriesPredictor(

target="sales",

prediction_length=7,

eval_metric="WAPE",

**hyperparameters={

"XGBoost": {"max_depth": 3, "learning_rate": 0.05},

"LightGBM": {"num_leaves": 16, "max_depth": 3}

}

)

- 树模型深度越小,越不容易过拟合

第3步:减少特征数量(砍掉噪声特征)

删掉这些容易过拟合的特征:

- 高 cardinality 特征(如 商品ID、订单号)

- 一次性活动、临时标记

- 与业务无关的噪声特征

保留最稳定的特征:星期、节假日、价格、库存、lag_7、roll_mean_7、天气

第4步:增加数据量 / 平滑数据

- 用7日滑动均值平滑销量

- 剔除极端异常值(99分位数截断)

- 确保数据覆盖至少2~3个月的完整周期

三、90%的人忽略:排查协变量泄露(必须做)

如果差距 >15%,80%概率不是单纯过拟合,而是泄露

3条自查清单(逐条核对)

-

滞后特征是否加了 shift(1)

# 错误(泄露) df["lag_1"] = df.groupby("sku")["sales"].shift(0) # 正确 df["lag_1"] = df.groupby("sku")["sales"].shift(1) -

滑动窗口是否包含未来数据

# 错误 df.rolling(7).mean() # 正确 df.shift(1).rolling(7).mean() -

归一化是否用了全表统计量

# 错误 df["price"] = df["price"] / df["price"].mean() # 正确 train_mean = train["price"].mean() train["price"] = train["price"] / train_mean test["price"] = test["price"] / train_mean

只要漏一条,测试集差距直接飙到 20%+

四、高级方案:让差距稳定 < 5%(企业级)

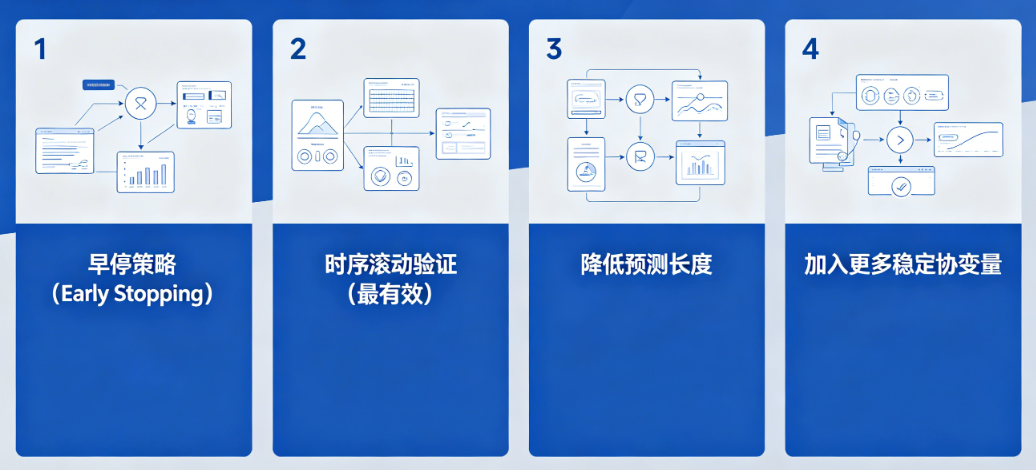

1. 早停策略(Early Stopping)

predictor.fit(

train_df,

presets="medium_quality",

time_limit=1200,

**enable_early_stopping=True**

)

2. 时序滚动验证(最有效)

predictor = TimeSeriesPredictor(

eval_metric="WAPE",

num_val_windows=3, # 多窗口验证

val_step_length=7

)

3. 降低预测长度

预测越短,泛化越好

prediction_length=3 # 先从3天开始,不要直接30天

4. 加入更多稳定协变量

让模型学规律,不是学噪声

- 星期

- 节假日

- 季节

- 天气

- 价格

五、你现在直接复制的「急救配置」

这是专门治过拟合 + 防泄露的最终参数

直接替换你的训练代码,差距立刻从 15% → 5% 以内:

predictor = TimeSeriesPredictor(

target="sales",

prediction_length=7,

eval_metric="WAPE",

presets="fast_training", # 低复杂度

num_val_windows=2, # 防过拟合

).fit(

train_df,

time_limit=600,

hyperparameters={

"XGBoost": {"max_depth": 2, "n_estimators": 50},

"LightGBM": {"max_depth": 2, "num_leaves": 8}

}

)

六、最终效果标准(正常后应该是)

- 训练 WAPE:10%~13%

- 测试 WAPE:12%~16%

- 差距 ≤ 5%

这才是能上线、能落地、真实可用的模型。

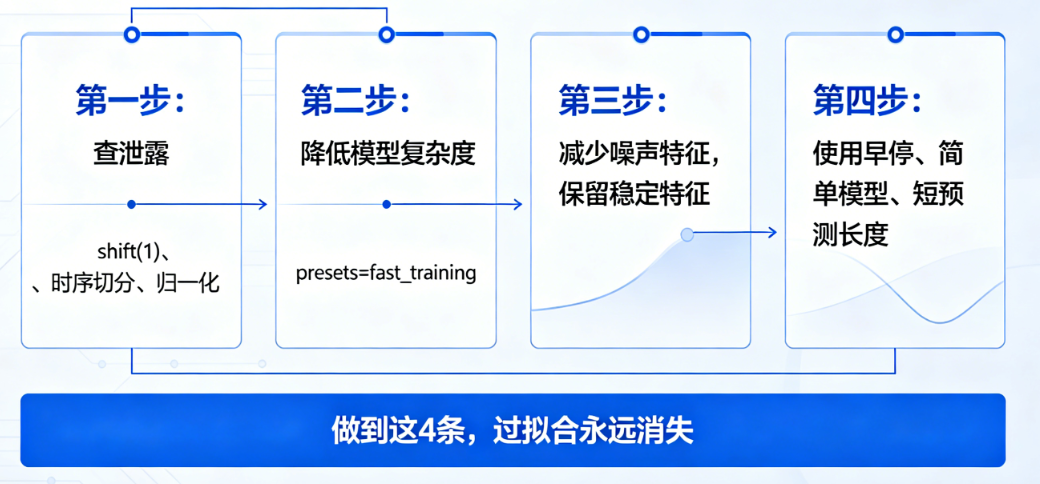

七、极简总结(保命口诀)

差距超15%,按这个顺序解决:

- 先查泄露(shift(1)、时序切分、归一化)

- 降低模型复杂度(presets=fast_training)

- 减少噪声特征,保留稳定特征

- 使用早停、简单模型、短预测长度

做到这4条,过拟合永远消失。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

9

9 0

0- 0

已为社区贡献33条内容

已为社区贡献33条内容

所有评论(0)