泳池机器人行业市场分析报告【2】- 目标细分市场深度拆解

摘要:泳池清洁机器人市场持续增长,2024年全球市场规模约24.8亿美元,预计2029年达42亿美元。家庭场景占据主导(97.6%),商业场景需求更高性能。无缆机器人增长最快,2024年渗透率达44.5%,预计2029年占66%。技术演进从有缆随机碰撞向AI智能导航发展,第三代产品已实现95%以上清洁覆盖率。区域渗透率差异显著,美国(34.7%)和欧洲(30.9%)领先。未来趋势是向全场景智能生态系统发展,整合水质监测、自动加药等功能。

第2章:目标细分市场深度拆解

2.1 赛道定义与场景分析

泳池清洁机器人是用于自主或半自主地清洁泳池底部、壁面、水线及水面等区域的智能设备,能够清除泥沙、落叶、毛发、藻类等污染物,并通过内置过滤系统保持水质清洁。其核心应用场景包括:

家庭(住宅)场景:占据市场绝对主导地位。2024年全球私人泳池约3,210万个,占全球泳池总数的97.6%。家庭用户的核心诉求是省时省力、降低维护成本、保持泳池随时可用的清洁状态。欧美家庭泳池尺寸多样,从小型地上泳池(18—80㎡)到大型地下异形泳池(80—300㎡),对产品的适配能力提出了差异化要求。

商业场景:涵盖酒店度假村、公寓社区、游泳俱乐部、水上乐园、学校、健身中心等。商业泳池对机器人提出了更高的性能要求——更大的清洁面积、更强的续航能力、更频繁的使用频次、更高的可靠性以及更低的故障停机率。商业客户对价格的敏感度低于家庭用户,但对售后服务、备件供应和长期总拥有成本更为关注。

特种场景:包括竞赛级泳池、温泉水疗池、无边泳池(Infinity Pool)以及一些具有特殊形状、特殊材料或特殊水质的泳池。这些场景对机器人的导航精度、爬壁能力、材料兼容性等提出了定制化要求。

2.2 全球与区域市场规模测算:存量替代与增量渗透

(1)全球泳池存量规模

2024年全球泳池总数约为3,290万个(包括私人3,210万个及公共泳池808万个),预计到2029年将增加至3,930万个,2024—2029年年均复合增长率为3.6%。从区域分布看,美国与欧洲是两大核心市场,分别约占全球泳池总数的34%和28%,合计占比超过62%。美国泳池数量在2022年已增至1,900多万个,其中私家泳池占比70%以上。

(2)泳池机器人市场规模

2024年全球泳池清洁机器人市场规模约24.8亿美元,出货量约450万台,2019—2024年出货量CAGR为12.0%。预计到2029年全球泳池机器人出货量将达到660万台,零售额达到42亿美元,2024—2029年复合增长11.1%。

在更广泛的自动化泳池清洁设备市场中,2025年市场规模约38.4亿美元,预计到2032年达到84.5亿美元,CAGR为11.91%。

(3)无缆细分市场

无缆泳池机器人是增长最快的细分赛道。2024年全球无缆泳池机器人出货量达200万台,2019—2024年复合增长率高达80.9%。2025年全球无缆泳池清洁机器人市场销售额达到约4.69亿美元,预计2032年将达到10.50亿美元,CAGR为12.2%。无缆产品渗透率从2019年的4.0%快速提升至2024年的44.5%,预计至2029年将占泳池机器人总出货量的66%。

(4)区域市场渗透率

2024年全球泳池机器人渗透率约26.2%。各区域差异显著:美国渗透率约34.7%,欧洲约30.9%,澳大利亚约30.0%,而中国市场渗透率远低于发达国家。预计2026年全球渗透率将达28%,其中美国/欧洲/大洋洲分别达39%/35%/34%。

(5)存量替代与增量渗透

存量替代市场来自两方面:一是对传统手动清洁和压力/吸力式清洁设备的替代——传统清洁方案存在效率低、维护高、噪音大等问题,份额正逐步下降;二是对早期有缆机器人产品的换机升级——无缆化、智能化趋势推动消费者以旧换新。增量市场则来自全球新建泳池的持续增长(年均新增约150万个泳池)以及渗透率从26%向50%+的长期提升空间。

表2-1:全球泳池机器人市场规模与增长预测汇总

|

年份 |

全球泳池数量(万个) |

机器人出货量(万台) |

无缆出货量(万台) |

机器人零售额(亿美元) |

渗透率 |

无缆占比 |

|

2019 |

~2,700 |

250 |

<30 |

~10.5 |

17.8% |

~4% |

|

2024 |

3,290 |

450 |

200 |

24.8 |

26.2% |

44.5% |

|

2026E |

~3,500 |

~600 |

~300 |

~31 |

~28% |

~50% |

|

2029E |

3,930 |

660 |

440 |

42 |

34.2% |

66% |

数据来源:综合嘉程资本、国金证券、望圆科技招股书等行业研究数据

图2-1:全球泳池机器人市场规模及预测(2019—2029E)

数据来源:国金证券、望圆科技招股书(2025年)

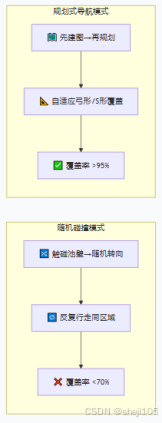

2.3 技术渗透率与产品形态演进

泳池机器人正经历一场深刻的技术代际切换,产品形态从“机械化工具”向“智能化终端”加速蜕变。

第一代:有缆随机碰撞式(2000年代—至今)

以随机碰撞或简单路径记忆为导航方式,通过电源线供电,技术成熟但用户体验存在明显痛点——缆线缠绕、清洁覆盖率低、重复清扫、无法精准规划路径。Maytronics Dolphin系列传统型号长期主导这一市场。

第二代:无缆惯性导航式(2019—至今)

中国企业在2014—2019年间率先推出无缆泳池机器人,摆脱了电源线的束缚,大幅提升使用便捷性和安全性。采用惯性导航(IMU)和超声波传感器的组合实现路径规划,清洁覆盖率和效率显著优于第一代,但导航精度和智能化水平仍有限。2024年无缆产品出货量已达200万台,渗透率达44.5%。

第三代:AI智能导航式(2023—至今)

以AI视觉识别、激光雷达和毫米波雷达融合感知为核心技术特征。代表产品包括搭载AI视觉识别技术的智能泳池机器人以及全球首款集成水下3D建图、智能路径规划、自动回桩充电及垃圾回收全功能的旗舰产品。第三代产品能够构建泳池3D环境模型、识别数十种常见垃圾类型、智能避障、精准定位,清洁覆盖率达95%以上,清洁效率较传统设备提升6倍。

第四代:全场景智能生态系统(展望2027+)

未来的泳池机器人将不仅是清洁工具,而是与智能水质监测系统、自动加药系统、太阳能充电桩、庭院IoT平台深度整合的全场景智能终端。用户可以通过手机APP远程查看水质数据、接收维护建议、预约清洁任务,甚至通过AI算法预测设备故障和耗材更换时间。部分领先企业正在开发覆盖动力系统、智能算法、通信协议的全产业链专利矩阵,为下一代技术标准奠定基础。

图2-2:泳池机器人产品形态与技术演进路线

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

7

7 0

0- 0

已为社区贡献5条内容

已为社区贡献5条内容

所有评论(0)