当AI开始收费,企业该冷静想些什么——从ChatGPT卖广告、豆包收费说起,聊聊AI商业化的冷思考

最近,AI行业接连发生了几件大事。

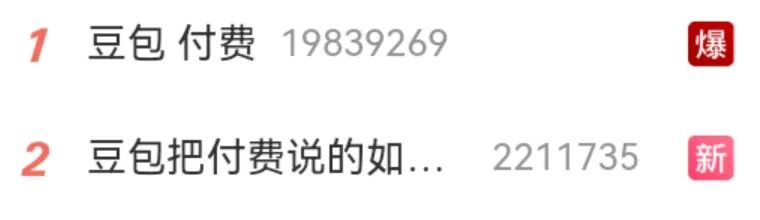

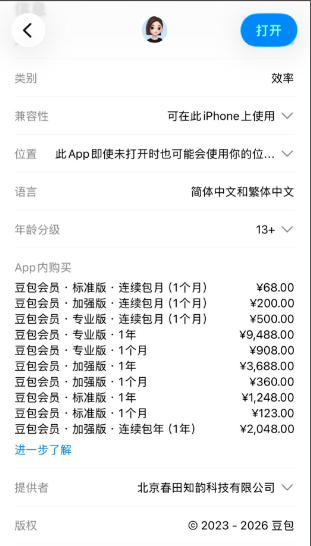

字节旗下的豆包正式推出付费版本,标准版68元/月,专业版高达500元/月,三档定价覆盖从日常使用到重度生产力的不同需求。

几乎同一时间,OpenAI正式开放了ChatGPT的广告投放后台。任何美国企业都可以注册账号、充值、上传素材,把广告投进ChatGPT的对话流里。最低投放门槛从此前的25万美元降到了5万美元,CPM(千次展示成本)默认最高出价60美元——是Meta的3倍。

而在更早之前,Kimi已经开始对免费用户的高级功能设限,高峰期服务降级。

三件事,三个方向,但指向同一个事实:

AI行业持续两年的"免费狂欢",正在落幕。

对普通用户来说,这或许只意味着"以后用AI要花钱了"。但对企业而言,这些信号背后藏着更值得认真思考的东西。

01 一个被低估的事实:AI从来不是免费的

过去两年,大模型厂商为了抢占市场,以极低甚至零价格向用户开放AI能力。这让很多人产生了一种错觉:AI是廉价的,甚至是免费的。

但成本从未消失,只是被融资和战略补贴消化了。

每一次大模型的调用背后,都是真实的GPU算力在运转。以Kimi的"OK Computer"功能为例,单次对话的算力成本就达到4到5元。豆包大模型截至2026年3月,日均Token使用量已突破120万亿,过去三个月翻了一倍。按最低成本估算,一天的算力支出就要几千万人民币,一个月下来光算力成本就奔着十亿去了。

这还没算研发团队薪资、模型训练费用和数据中心运维。

所以当有人说"豆包收费是割韭菜",不妨想一想:字节2025年在AI算力上的资本开支约900亿元。这个数字本身就在说明,免费不是商业模式,补贴终有尽头。

腾讯云、阿里云等国内云厂商在2026年3月已集体上调AI模型和算力服务价格,涨幅显著。这不是某一家的选择,而是整个行业的成本现实。

02 ChatGPT卖广告,揭示了一个残酷的用户结构

要理解AI为什么走向收费和广告,ChatGPT的数据非常有参考价值。

ChatGPT目前有9亿周活跃用户,但付费订阅用户大约只有5000万。免费转付费的比例在5%到6%之间——也就是说,每100个用户里,有94到95个是免费用户。

更值得注意的是用户留存:企业版用户12个月留存率高达88%,但Plus用户的12个月留存只有59%,免费用户的月流失率更是达到19%。

这组数据揭示了一个事实:在AI产品的生态里,存在两种截然不同的用户。

一种是付费用户。他们可能是程序员、产品经理、研究员,把AI当纯粹的生产力工具,要的是更强的模型、更大的上下文、更精准的结果。他们每月花20到200美元,买的是效率。

另一种是免费用户,8亿多人。他们用AI搜东西、问问题、写作业、翻译、聊天,需要的是一个好用的、免费的、随时能问的入口。他们不需要最强的推理能力,需要的是便利。

这两种需求之间,隔着一条巨大的鸿沟。

当你的用户量级达到9亿,接近全民级入口的时候,你必须回答一个问题:那94%的免费用户怎么办?

OpenAI的答案是广告。Anthropic的答案是不做广告——但那是因为它的核心收入来自企业客户和API调用,消费端用户量远小于ChatGPT,没有8亿免费用户需要养活。

这不是道德选择,是用户结构决定的商业路径。

03 两条路正在分叉:注意力变现,还是生产力变现

ChatGPT卖广告这件事,实际上标志着AI行业的一次大分裂。

一条路是注意力变现。 核心逻辑是让用户在产品里待得越久越好,待得越久,看到的广告越多,收入越高。Google、Meta、字节,都是这套逻辑。

如果ChatGPT的KPI变成了用户日均使用时长和广告展示次数,它的产品会怎么演变?大概率会越来越"会聊天"——善于引导对话、推荐话题,让你觉得再聊一会儿也挺有意思。回答会越来越丰富,越来越有"内容属性"。

这条路的终点,我们其实都见过。当年的搜索引擎也曾干净如白纸,如今变成了什么样,大家都清楚。

另一条路是生产力变现。 核心逻辑完全反过来——让用户尽快完成任务,然后离开。你用AI写代码、整理文档、做数据分析,工具的价值在于帮你把8小时的活2小时干完。你越快完成任务,对这个工具的评价越高,越愿意续费。

这条路上的产品会越来越"会干活"——更精准的输出、更简洁的回答、更少的废话。它不需要你在界面里多待一秒钟,因为收入来自订阅费,不来自你的停留时长。

一个在变成AI时代的抖音,一个在变成AI时代的Office。

对企业的启示很明确:你选择使用哪种AI工具,本质上就是在选择你希望自己的工作流被哪种逻辑塑造。

04 对企业来说,真正的决策拐点来了

在免费时代,企业拥抱AI几乎没有决策门槛——"先用起来,反正不花钱"。

但当AI开始收费,决策逻辑会发生根本性的变化。

从"能不能用"变成了"值不值得用"。

过去,一家公司可以让50个员工同时开通AI工具,广泛试用,慢慢摸索。现在,以豆包为例,专业版500元/月,50个人的年成本就是30万元。管理层会开始问:哪些岗位真的需要AI?哪些场景产生了可量化的回报?

这不是坏事。它会倒逼企业做一件早就该做的事情——认真评估AI的真实业务价值,而不是把它当作一个"看起来很先进"的摆设。

面对成本上升,企业大致会走向几条路:

精细化使用。 这是最现实的选择。不再追求"全面拥抱AI"的口号,而是聚焦2到3个确定能产生价值的核心场景——客服降本、文档处理、代码辅助。精确计算每个场景的投入产出比,把钱花在刀刃上。

转向开源模型。 对有技术能力的企业,DeepSeek、Llama等开源模型提供了另一种可能。自行部署前期需要投入,但长期来看可以大幅降低边际成本,同时解决数据安全和隐私合规的问题。

自建垂直模型。 这是大型企业的选项。拥有行业数据和场景优势的企业会发现,训练一个专属的垂直模型反而更划算,效果更好,壁垒更高。

混合策略。 轻度任务用免费或低价模型,重度任务用付费高级模型。分层调用,控制总体成本。

05 一个比成本更值得关注的变量

在讨论AI收费的影响时,很多企业只关注"要花多少钱",却忽略了一个更本质的问题:

你的数据资产准备好了吗?

AI收费时代的竞争,本质上不是"谁更有钱",而是"谁的数据质量更高"。

同样调用一次大模型,数据准备充分的企业可能一次就得到满意的结果;而数据混乱的企业可能需要反复调试,消耗数倍的Token和成本。

这意味着,数据治理、知识库建设、业务流程的标准化——这些听起来不够"性感"的基础工作,反而成了AI时代最核心的竞争力。

免费时代,大家比的是谁先用上AI。收费时代,比的是谁用得更高效。

06 还有一条路,值得持续关注

除了注意力变现和生产力变现,其实还有第三种可能正在萌芽。

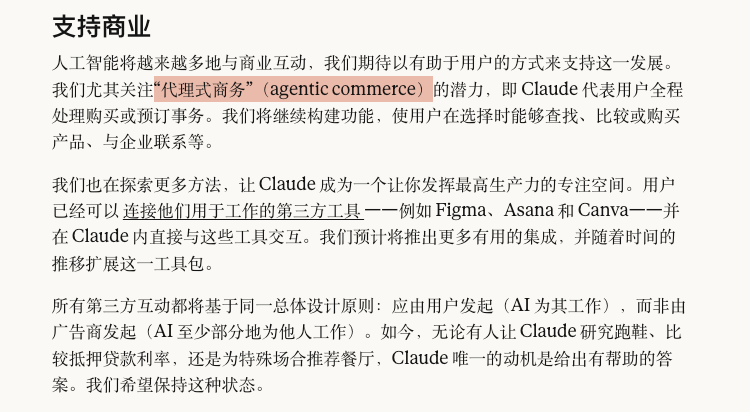

Anthropic在一篇博客里提到了一个概念:agentic commerce,代理式交易。

简单说,就是AI直接替你完成一笔交易——帮你订机票、买东西、预约服务,然后从交易中抽取佣金。

这切的不是注意力市场,也不是软件订阅市场,而是交易市场。全球一年仅电商GMV就有约7万亿美金,加上旅游、金融、本地生活,如果AI能从中切走1%的佣金,那就是千亿美金量级的生意。

但这条路目前还太早。Agent到底能不能可靠地完成一笔交易、处理退款和售后、用户愿不愿意把下单完全交给AI——这些问题一个都还没有被验证。

距离这种商业模式跑通,可能还需要一到两年。

但它代表的方向值得企业保持关注:未来AI与商业的结合,可能远不止"用AI提效"这么简单。

冷静看待,不必焦虑

最后,说一个可能不太"主流"的观点:

AI收费,不是危机,是行业回归正常的标志。

一个健康的行业,不可能永远建立在免费和补贴之上。当厂商开始收费,恰恰说明AI正在从"概念"变成"产品",从"demo"变成"服务"。

对企业来说,真正需要警惕的不是"AI要收费了",而是:

为了追热点而盲目上马AI项目,花了钱却没产生价值;

因为要收费就全面退缩,错过真正能提升效率的场景;

把AI当成万能药,忽视了业务逻辑和组织能力的根本建设。

技术永远是工具。决定成败的从来不是工具本身,而是使用工具的人,以及围绕工具建立的业务体系。

与其焦虑AI收费,不如回到最朴素的问题:

你的业务,到底需要AI解决什么问题?这个问题解决之后,能带来多大的价值?

想清楚这个,其他的都是技术细节。

以上观点基于公开信息整理分析,仅代表个人思考,不构成任何投资或采购建议。欢迎理性讨论。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

14

14 0

0- 0

已为社区贡献6条内容

已为社区贡献6条内容

所有评论(0)