输赢就在这 3 年!长八甲七战七捷只是开始,背后潜藏着哪些商业机会?

长征八号甲在海南商业航天发射场将卫星互联网低轨18组卫星送入预定轨道——是该型火箭第七次发射,七战七捷,无一失手。

这一成绩不仅彰显中国航天的可靠性,更标志着低轨卫星互联网正式从“工程验证”迈入“规模组网”时代——不再只是技术竞赛,而是一场由国家战略引领、市场驱动、多方协同的系统性产业跃迁。

图片来源:中国航天报

一、长八甲火箭不只是发射成功,而是“抢位”成功

很多人看到长八甲火箭“七战七捷”,第一反应是技术突破。

但真正的战场,却不在发射台,而在国际电信联盟(ITU)的申报表格里。

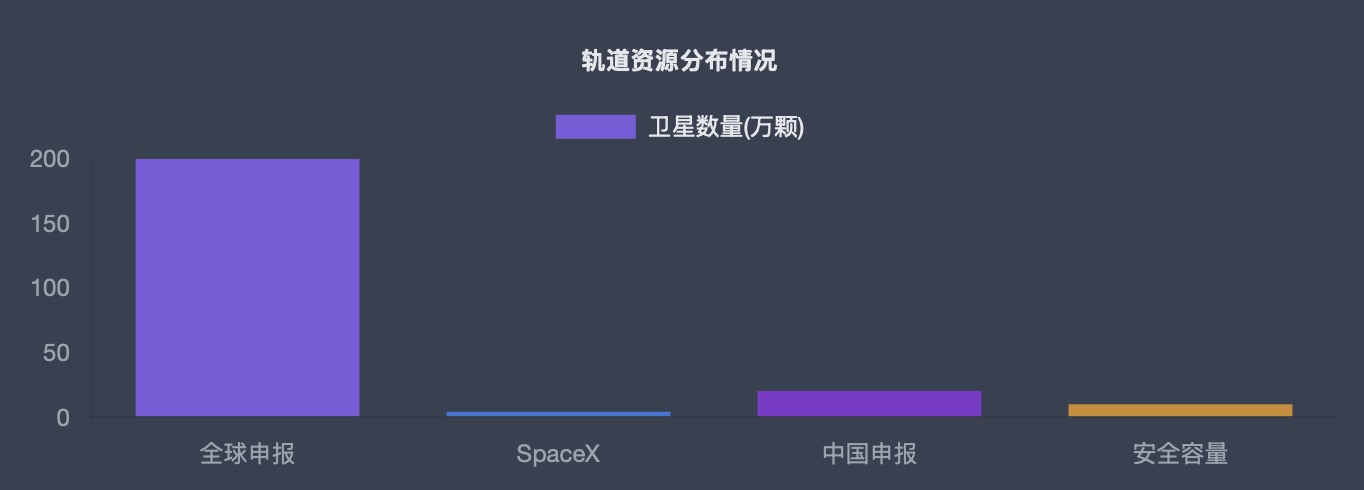

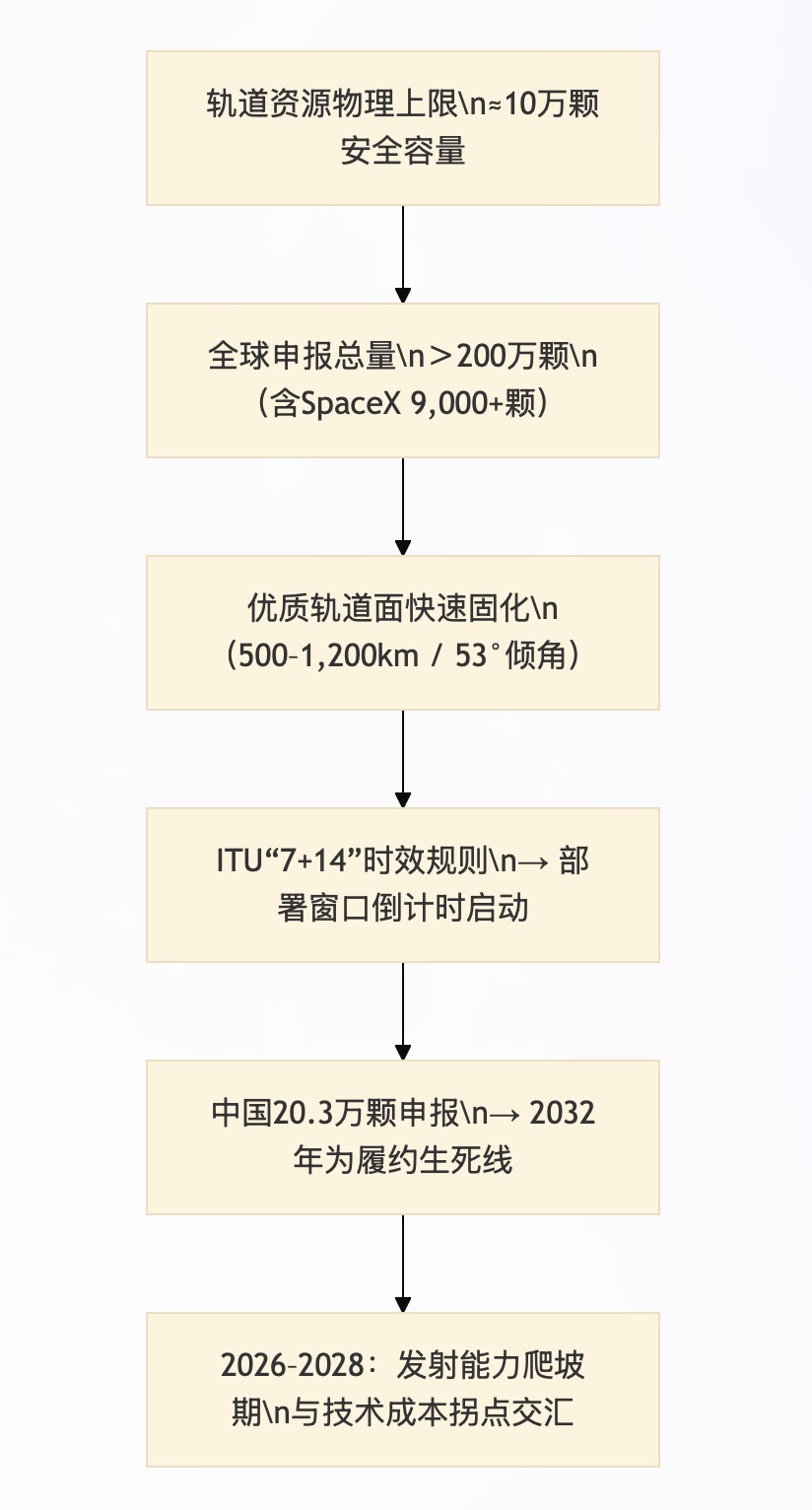

先见AI分析数据指出:全球低轨轨道资源物理上限仅约10万颗活跃卫星,而截至2025年底,各国已申报超200万颗——其中 SpaceX 凭借先发优势,申报了4.2万颗,虽然实际在轨仅6500颗,但也占据了550公里黄金轨道面的主导地位。

图片来源:先见AI

面对这一局面,中国于2025年12月29日一次性向 ITU 提交20.3万颗低轨卫星的频轨申请,覆盖14个星座,创下全球单次申报纪录。

但真正的竞争,不在纸面数字,而在未来3年。

为什么是3年?

因为ITU规则明确:申报后7年内必须完成首批在轨验证,否则资源自动作废。中国2025年底申报,2028年前必须完成千颗级组网,才能保住这张“太空地契”。若错过,不仅资源被回收,更可能让对手趁虚而入。

图片来源:先见AI

因此长八甲的每一次成功发射,都是对这一“太空地契”的扎实兑现,为中国低轨星座建设争取宝贵时间窗口。

先见AI提醒:“轨道资源的价值,不在于你申请了多少,而在于你能在窗口期内激活多少。”

对投资者而言,频轨资源获取能力=未来业务天花板

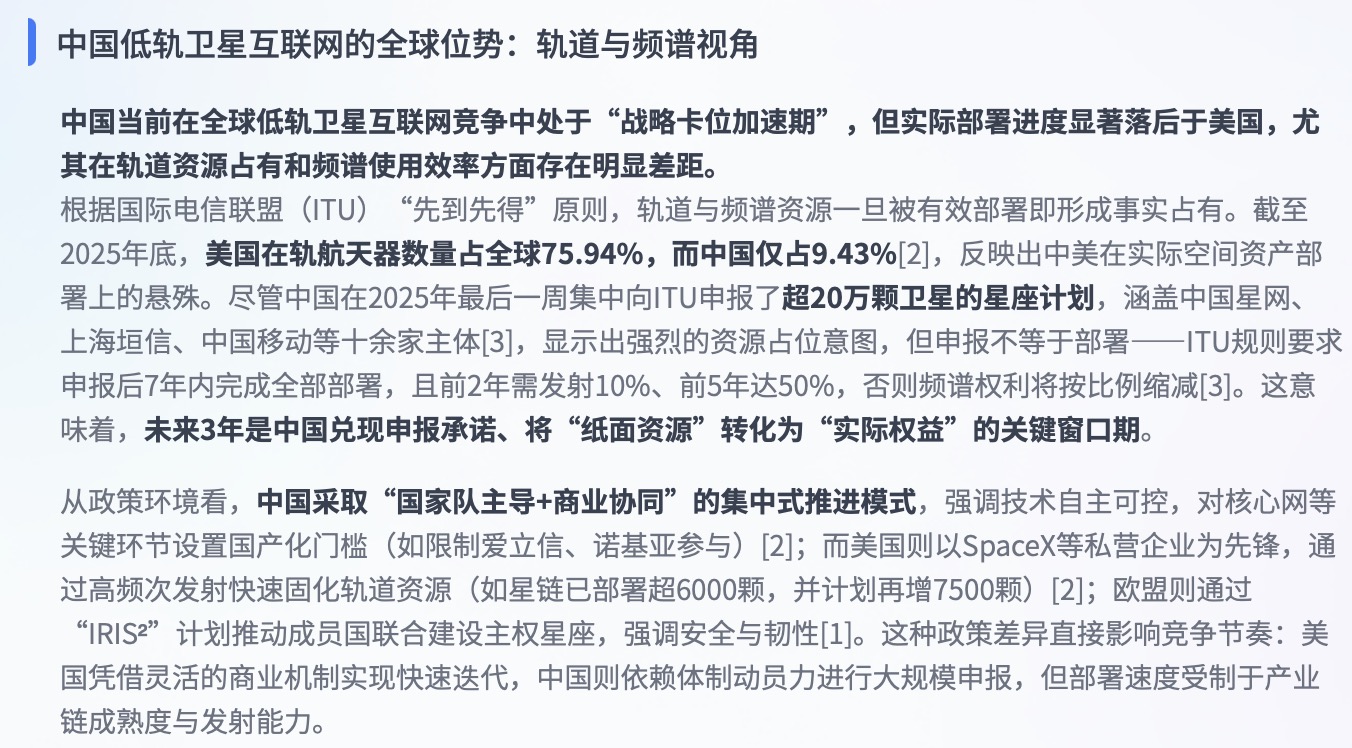

二、时不我待:中美低轨组网节奏的“窗口期差距”

申报只是起点,真正的竞争在于部署速度。

截至2025年底,SpaceX凭借成熟的复用火箭体系,全年完成64次猎鹰9号发射,其中58次用于星链部署,平均每6.3天就有一枚火箭升空,全年投送超2200颗卫星。更关键的是,其发射准备周期已压缩至72小时以内。

相比之下,中国商业航天仍处于快速爬坡期,2025年全年商业航天发射仅31次,其中用于低轨星座的约15次。长八甲实现“七战七捷”,标志着中国主力火箭可靠性迈上新台阶,但要支撑大规模星座建设,发射频率、成本控制和制造效率仍有提升空间。

图片来源:先见AI

最重要的是时间窗口:未来6年需年均部署 3300颗以上——相当于每年至少165 次18星发射任务。根据ITU“先申报、先使用”原则,若能在2028年前完成首批千颗级部署,即可锁定长期使用权。

这意味着,以中国星网、上海垣信为代表的星座运营商,所掌握的轨道资源将逐步转化为稀缺性基础设施资产,具备长期、稳定的现金流潜力。

图片来源:先见AI

但千颗级组网绝非仅靠一两型火箭就能完成。它是一场对全链条能力的极限压力测试——从卫星批量制造、火箭高频发射,到测控调度、终端适配,任何一个环节掉链子,都可能拖慢整体节奏,错失ITU窗口。

因此时间不等人,系统必须协同。

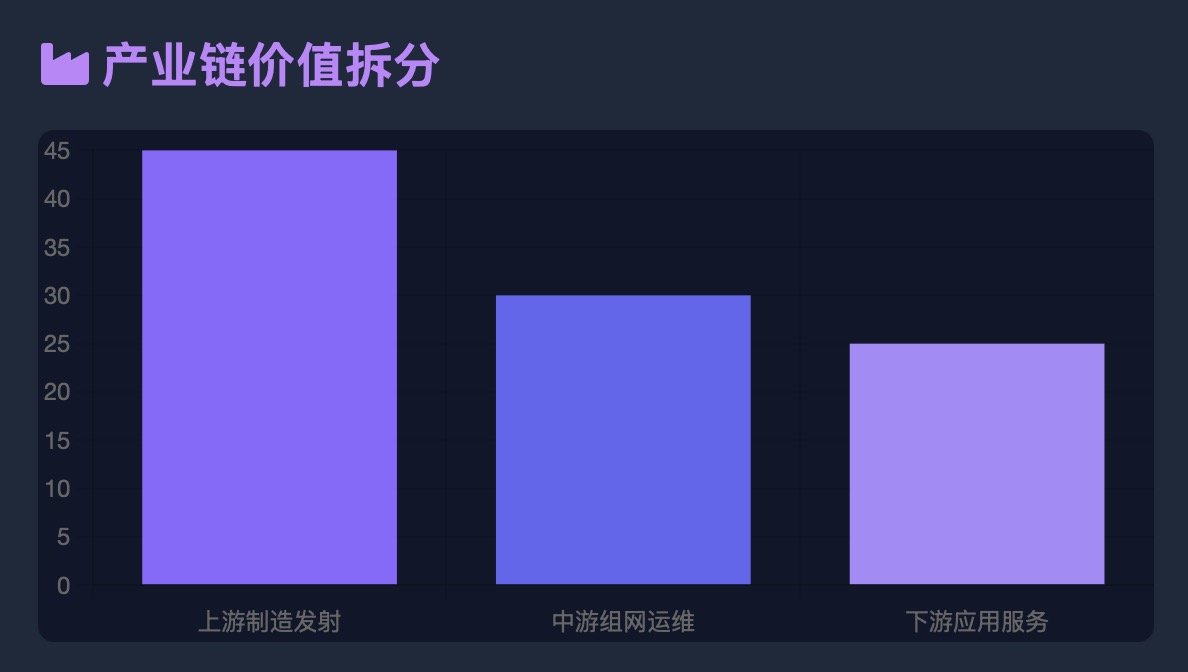

三、中国低轨卫星产业链三级协同,价值重心持续下移

正是这种“与时间赛跑”的紧迫感,正在重塑中国低轨卫星产业的协作逻辑。过去分散于科研院所、国企与初创企业的力量,如今正被一条清晰的商业主线串联起来,形成“上游制造—中游运营—下游应用”三级高效协同的产业生态。

-

上游聚焦硬件供给,包括卫星平台、星载核心部件(如相控阵T/R芯片、电源系统)及运载火箭,技术壁垒高,国产化率至关重要。例如,铖昌科技在星载T/R芯片领域市占率超80%,支撑2.5万颗低轨星座;蓝箭航天、星际荣耀等民营火箭企业则主攻高频、低成本发射。

-

中游负责星座组网与在轨服务,涵盖测运控、多星调度与频谱管理,核心是将硬件转化为稳定通信能力。中科星图承建的“千帆”测运控平台,已实现7×24小时可靠运行。

-

下游是价值兑现的关键,涵盖用户终端、行业解决方案及手机直连等新兴场景。2025–2027年,下游价值占比已达25%,增速远超中上游——产业正从“卖设备”转向“卖服务”,商业模式加速向订阅制演进。

图片来源:先见 AI

而产业协同的价值,最终要靠市场来检验。

当硬件能力就位,真正的考验,是能否找到愿意付费的用户。

四、三大高价值场景将率先破局,从“能建”到“能赚”的关键一跃

中国低轨星座的商业化,不靠“全民上网”,而靠高支付意愿、强刚需属性的B/G端场景。先见AI分析指出,依托产业链协同能力,中国低轨系统开始在以下三个领域实现商业闭环……

-

海洋通信:远洋船舶通信需求刚性,单船年预算超80万元。中远海运已在南海测试4K视频回传与远程控制,全国潜在市场规模超百亿元。

-

航空互联:C919于2025年完成Ka频段星地链路验证,东航等计划2027年前为30架宽体机加装低轨终端。乘客付费意愿强、ARPU值高,是优质现金流来源。

-

应急通信:国家应急管理部要求2027年前省级平台全部具备星地融合能力,按每省投入2–3亿元测算,市场空间超50亿元,具政策刚性。

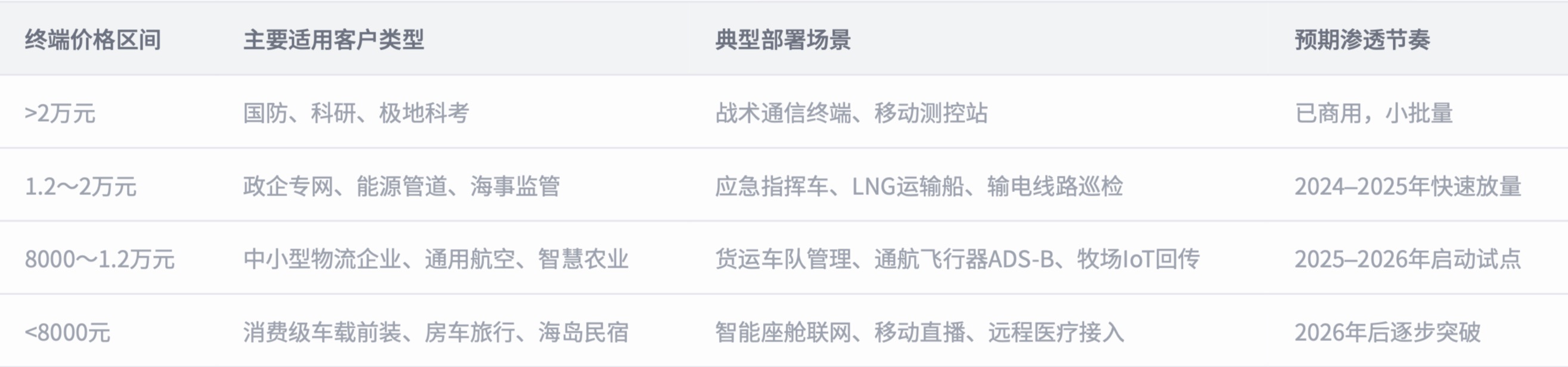

除此以外,以下终端场景随着国产核心器件自给率显著提升,也逐渐成为高价值部署领域

图片来源:先见AI

这些场景之所以成为突破口,不仅因为需求明确,更因为它们能快速产生现金流,反哺星座建设——形成“部署→收入→再部署”的正向循环。

而这,正是撬动更大市场的支点。

五、未来机会:低轨卫星建设将率先引爆下游产业

当首批高价值场景跑通商业模式,低轨卫星互联网的重心便从“验证能不能用”转向“如何用得更多、更广、更便宜”。

随着空间段加速组网、地面段持续完善,真正的产业红利正在向用户侧迁移。未来三年,决定商业成败的关键,不再是火箭打了几发,而是终端卖了多少、应用上了多少、服务续费了多少。

先见AI结合近期发射进展、政策支持及产业链动态, 认为以下三类行业将获得结构性机会。

图片来源:先见AI

与此同时,政策与资本正双双入场。国家专项基金、地方商业航天产业园、社会资本加速涌入,产业生态日趋完整,中国商业航天市场规模有望在未来三年实现数倍增长。

图片来源:先见AI

换言之,上游造星、中游组网只是基础,下游用星才是未来。而这场由高价值场景点燃的星星之火,或将燎原成一个覆盖全球的空天数字经济新生态。

六、结语:这三年,决定未来三十年

长征八号甲的七次成功,不是终点,而是中国低轨卫星互联网大规模商业化的发令枪。

未来三年,是中国锁定轨道资源、构建星座骨架、验证商业模式的关键窗口期。谁能在2028 年前完成千颗级组网,谁就能在全球低轨竞争中占据战略主动;谁能在下游场景率先跑通闭环,谁就能收割第一波产业红利。

这场竞赛,既是国家意志的体现,也是市场智慧的试金石。它不只关乎火箭与卫星,更关乎芯片、终端、软件、服务,乃至整个数字经济的底层连接能力。

图片来源:网络

输赢,就在这三年。

而机会,永远留给看得清趋势、踩得准节奏的人。

关注先见AI,用AI 之眼,看见未来。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

5

5 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)