经营分析必会的5张报表,你会做几张经营分析表?

现在的AI,已经能一键生成报表了,财务的价值究竟在哪里?

财务人,别再埋头做报表了。未来的财务,稀缺的从来不是处理数据的能力,而是对数据的洞察力,以及业财融合的深度应用能力。

换句话说,我们完全可以把常规的分析动作,固定成经营分析模板,从而把更多精力投入到真正的分析上。

今天不谈理论,来聊聊财务人应知应会的经营分析5张报表。这5张表背后的分析逻辑和经营思维,恰恰是AI无法替代的。

老规矩,这5套财务模板我都打包整理好了,除了最基础的财务三大报表,还有量本利分析、杜邦分析等财务常用报表,改改参数就能直接套用,帮你省去重复做表、调格式的麻烦。需要自取:https://s.fanruan.com/3hc91(复制到浏览器打开)

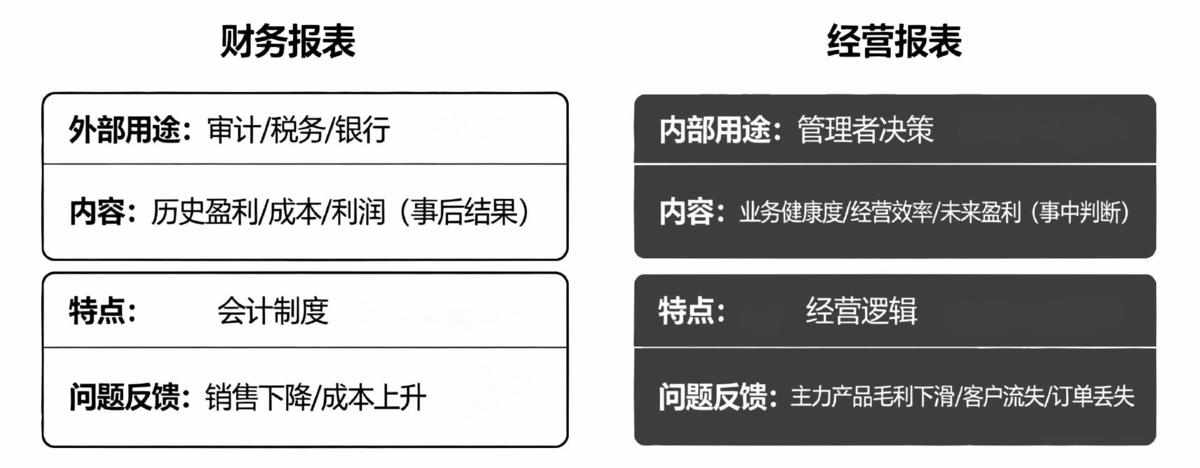

一、先明确:经营报表≠财务报表

首先要搞明白,经营分析报表,和财务报表,不是一回事。这是很多企业踩的第一个坑。

财务报表,说白了是给外部看的,审计、税务、银行需要它。它告诉你过去赚了多少钱,成本花了多少,利润剩了多少。这些都是结果,是事后算账。

但经营报表不一样。它是给内部管理者看的,是事中判断的工具。它是用来判断业务的健康度,企业的经营效率,以及未来的赚钱能力的。

简单来说,财务报表是会计制度,经营报表是经营逻辑。前者只能回答赚了多少钱,后者要回答怎么赚的、还能赚多少、问题出在哪。

所以,当利润下滑时,财务可能只能说销售下降成本上升。而真正的经营分析应该能指出,主力产品毛利下滑多少,哪类客户流失严重,生产延期导致多少订单丢失。

这就是维度差异,也是判断能力的天差地别。

二、5张核心报表

基于这些年的经验,我梳理了5张最基础、最核心的管理报表。说实话,如果你的企业连这5张表都做不出来,经营分析基本上就是空谈。

1.利润表

利润表是每个财务都会做的基本报表,回答的是最直接的问题:公司到底赚不赚钱? 所以,利润表的关键指标也是和盈利挂钩的:

- 营业收入:销售商品或提供服务所获得的总收入

- 毛利率:(营业收入 - 营业成本) / 营业收入 × 100%

- 期间费用率:(销售费用 + 管理费用 + 研发费用 + 财务费用) / 营业收入 × 100%

- 营业利润:营业收入 - 营业成本 - 期间费用 - 资产减值损失 ± 其他收益/损失

- 净利润:营业利润 + 营业外收入 - 营业外支出 - 所得税费用

虽然我一直强调利润表是基础中的基础,但是,你真的会看利润表吗?

很多财务只报出收入、成本、费用、净利润,但老板真正需要知道的是哪个业务板块在赚钱、哪个环节在吃掉利润。

以毛利率为例,它的公式是(营业收入 - 营业成本)/ 营业收入 × 100%。假设某产品线本月收入100万,成本60万,毛利率40%。但上月毛利率是45%,下降了5个百分点。

怎么分析?先看收入有没有降价,再看成本是否上调,或者生产损耗是否变大了。如果分析后,发现确实是原料涨价导致的,那就要去和采购谈降价。这才是利润分析真正的用法和价值。

有了这张表,你才能回答利润的结构,判断公司盈利有没有水分。

2.资产负债表

资产负债表是反映企业资产、负债和所有者权益状况的报表。表如其名,关键指标包括:

- 资产负债率 = 总负债 / 总资产 × 100%

- 流动比率 = 流动资产 / 流动负债

- 应收账款占总资产比 = 应收账款 / 总资产 × 100%

- 存货占总资产比 = 存货 / 总资产 × 100%

这张表里最值得关注的是流动比率:流动资产 ÷ 流动负债。一般认为流动比率在2左右比较安全,但有时候也不一定。

举个例子:某公司流动资产2000万,流动负债800万,流动比率高达2.5,看起来非常健康。

然而进一步看流动资产结构:存货1200万,应收账款600万,能变现的货币资金只有200万。这就很危险了,存货不一定能卖掉,应收账款可能逾期,资金链随时有可能断裂。

更严谨的做法是看速动比率:(流动资产-存货)/流动负债 = (2000 - 1200) / 800 = 1.0。虽然刚好达到1的及格线,但速动资产中还有600万应收账款,真正随时可用的只有200万货币资金。如果短期借款400万即将到期,公司根本无法偿还。

资产这类宏观的抽象的指标,用Excel做资产分析,老板往往很难看懂。如果用可视化呈现就会好很多。我们集团现在用的财务健康可视化驾驶舱,就能把各个现金流的数值、趋势、同环比情况进行直观展示,老板扫一眼就能懂。

3.现金流量表

我之前也说过很多了,利润可以做出来,但现金不可以。很多企业账面盈利,却因现金流断裂倒闭。

看懂现金流量表,你搞明白这三点就够了:钱从哪来,到哪去,还剩多少?对应这三个指标:

- 经营活动现金流净额 = 销售商品、提供劳务收到的现金 - 购买商品、接受劳务支付的现金 - 支付给职工的现金 - 支付的各项税费 ± 其他经营活动现金流

- 自由现金流 = 经营活动现金流净额 - 资本支出

- 现金收入比 = 销售商品、提供劳务收到的现金 / 营业收入 × 100%

这其中对企业最重要的,是经营活动现金流净额。我们来看它是怎么算的:

假设某公司净利润1000万,但经营活动现金流净额只有200万,甚至为负。这说明什么问题? 很可能这个利润有水分,是应收账款得来的;或者存货大量积压,占用了现金。

所以我要提醒一句:分析时要把净利润和经营活动现金流净额放在一起对比,如果两者长期背离,就要警惕坏账和库存风险。这种多维度对比,我习惯把这两个指标,拖进同一张现金流量表看板上来分析,工具自动生成趋势对比图、结构组成饼图,分析起来也更轻松直观。

4.应收账款分析表

很多企业往往会忽略应收账款的重要性。账面上有利润,实际上钱没收回来,还要垫税、垫成本,其实亏得不止一点半点。这张表解决的是:哪些客户欠了多久的钱?坏账风险有多大?

关键指标包括:

- 逾期金额占比:超过信用期的应收占总应收的比例

- 账龄结构:30天以内、30-60天、60-90天、90天以上

- 坏账准备计提比例:根据行业经验和企业实际情况而定

这些指标必须综合起来分析,举个例子:假设某公司应收账款总额500万,账龄结构如下:30天以内200万,30-60天150万,60-90天100万,90天以上50万。

常用的坏账计提规则是:30天以内按1%,30-60天按3%,60-90天按10%,90天以上按50%。所以这家公司的坏账准备 = 200×1% + 150×3% + 100×10% + 50×50% = 2 + 4.5 + 10 + 25 = 41.5万。

但是,算到这里还不够。如果是一家长期合作的大客户,只是暂时资金周转困难,可能实际风险没那么高;如果是一家已经失联的小客户,那必须按100%计提。

这么复杂的步骤,直接固定成模板就不容易出错。我用FineBI做过一套应收账款监控看板,用它内置的公式一键计算坏账准备,每个月底,系统自动更新每个客户的逾期天数和账龄区间。配合自动预警功能,逾期超90天自动生成催收工单,系统推送消息到对应的销售负责人,进一步减轻了财务的负担。工具我放在文末,需要的自取:https://s.fanruan.com/5l75w(复制到浏览器)

5.成本费用明细表

公司收入不少,但利润却没有达到相应的数值。利润到底去哪儿了?很多时候是成本费用失控。所谓成本费用,包括这些指标:

- 变动成本率 = (直接材料 + 直接人工 + 其他变动成本) / 营业收入 × 100%

- 固定费用弹性 = 固定费用 / 营业收入 × 100%

- 销售费用率 = 销售费用 / 营业收入 × 100%

- 管理费用率 = 管理费用 / 营业收入 × 100%

- 单件成本 = 总生产成本 / 产品产量

假设你们公司某产品单价100元,单位变动成本60元,那么按照公式,变动成本率60%,边际贡献率40%。固定费用20万/月,盈亏平衡点销售额 = 20万 ÷ 40% = 50万元。

但是,你一看报表,发现本月销售额只有40万,此时就建议提价、降变动成本或压缩固定费用。进一步分析,变动成本率中的人工成本率显著变高,那就定位到采购或生产效率问题。

有了这张表,企业的降本增效才有理有据,你才能清楚地看到预算执行偏差在哪里,哪些费用是沉没成本,是可以削减优化的。

三、结尾

没有数据,何谈经营?

如果你的经营分析一直做不好,说明你还没有一套真正结构化、标准化、服务于经营判断的报表体系。

所以,从今天开始,对照这5张报表,查漏补缺,落实优化。相信你的经营分析,无论是质量还是效率都会越来越好。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

0

0 0

0- 0

已为社区贡献19条内容

已为社区贡献19条内容

所有评论(0)