服务运营 | MnSc‘25: 网约车平台如何扩容?融资VS雇佣VS租赁

编者按:

在共享经济与按需服务平台(如网约车、外卖等)飞速发展的今天,平台扩张面临的最大瓶颈往往不是需求,而是缺乏具备合格资产(如符合标准的车辆或厨房)的服务提供商。为了吸引这部分潜在劳动力,平台纷纷下场:要么充当“银行”借钱给提供商买资产(平台融资),要么自己买下资产长期雇佣他们(雇佣模式),甚至搞起了短期租赁(平台协调租赁)。这三种模式究竟哪家强?本文通过构建博弈论模型,揭示了平台在“长期承诺”与“灵活自由”之间的巧妙平衡权衡。更有趣的是,常被视为增加平台成本的“最低工资监管”,也可能成为实现平台整体盈利提升的“神助攻”。

摘要: 服务平台连接消费者与独立提供商,而提供商通常使用自己的资产(如符合条件的车辆)提供服务。为了扩展服务,平台推出了旨在吸引缺乏必要资产的潜在提供商的计划。这些计划在资产所有权和合同结构上存在分歧。在平台融资中,平台为提供商的资产投资提供融资,作为银行贷款的替代方案。相比之下,在雇佣和租赁计划下,平台自己投资资产,并通过长期的类似雇佣的合同或短期租赁提供给服务提供商。我们开发了一个博弈论模型来研究这些机制的生存能力和相对绩效。以银行融资为基准,我们发现尽管每种机制都可以盈利,但它们也面临着独特的挑战。通过比较这些机制,突显了平台在向提供商承诺互惠合同与利用其作为独立服务提供商的灵活性之间的权衡。此外,我们发现最低工资监管不仅可以使服务提供商受益,也可以使平台受益。

Reference: Heikki Peura, S. Alex Yang (2025) Platform Expansion Through Asset Provision: Ownership, Commitment, and Flexibility. Management Science. Articles in Advance, pp. 1-19.

原文链接:https://doi.org/10.1287/mnsc.2023.00170

作者信息:

Heikki Peura: 阿尔托大学商学院信息与服务管理系,(研究兴趣: energy, supply chain management, and revenue management)

S. Alex Yang: 伦敦商学院,(研究兴趣:supply chain, finance, and digital technology)

Problem

平台扩张的瓶颈与资产获取困境

在过去的十年里,按需服务平台(如Uber、Lyft、Deliveroo等)经历了快速扩张。然而,该行业的预期增长很大程度上取决于平台吸引和留住服务提供商的能力。与传统商业模式不同,平台依赖拥有资产(如车辆、公寓或厨房产能)的独立服务提供商来提供服务。随着现有存量提供商的饱和与流失,平台不得不寻找那些愿意提供服务但缺乏必需资产的"潜在提供商"。 对于资本受限的潜在提供商而言,由于平台未来收益存在高度不确定性,他们很难以优惠的利率从传统银行获得购买资产的贷款。这一难题直接限制了平台的产能扩张。

三种截然不同的市场实践策略

面对传统第三方融资(银行贷款)的局限,各大平台推出了三种在“资产所有权”和“合同结构”上截然不同的扩张机制:

- 平台融资 (Platform Financing):平台扮演银行的角色,为潜在提供商投资自有资产提供融资。

- 雇佣模式 (Employment):平台直接购买并拥有资产,通过长期的、排他性的类似雇佣合同将资产分配给提供商,以确保长期的服务供应。

- 平台协调租赁 (Platform-Coordinated Rental):平台拥有资产,但通过短期租赁的方式提供给提供商,保留了提供商灵活安排工作时间或寻求其他外部机会的权利。

核心研究目标

虽然这三种机制在业界均有应用,但成效褒贬不一。例如,某些融资计划曾被暂停,雇佣模式被批评剥夺了灵活性,而租赁模式则常因成本过高而遭到提供商抱怨。这引出了本文旨在解决的核心问题: 不断增长的服务平台应如何通过不同的战略实现产能的盈利性扩张?平台应该资助提供商的投资,还是自己购买资产?如果是后者,是该通过雇佣关系获得长期供应,还是通过短期租赁保持灵活性?

Method

本研究构建了一个多阶段的非合作博弈模型,以捕捉平台与缺乏必要资产的潜在新服务提供商(总规模为qqq)之间的战略互动。模型的核心参数和设定如下:

- 异质性与外部选项:每个新提供商除了能在平台上接单,还能去干别的活(外部选项xxx)。xxx遵循均匀分布U[0,xˉ]U[0, \bar{x}]U[0,xˉ],只有当平台工资w≥xw \geq xw≥x时,提供商才会选择在平台上工作。

- 劳动产出不确定性:每个提供商的劳动产出y~\tilde{y}y~是随机的(要么是2y2y2y,要么是000),平均产出为yyy。

- 资产成本与池化(Asset Pooling):购买单位资产的成本为CCC。在平台所有权模式下(雇佣或租赁),平台可以通过在多个提供商间共享资产来降低成本,池化水平记为γ∈[12,1]\gamma \in \left[\frac{1}{2}, 1\right]γ∈[21,1](γ=12\gamma = \frac{1}{2}γ=21表示完美共享,成本减半),同时提供商会产生共享带来的不便成本μ0\mu_0μ0。

博弈按以下顺序展开:

- 阶段一:投资与合同制定阶段。平台决定扩张规模q∈[0,qˉ]q \in [0, \bar{q}]q∈[0,qˉ],并根据选择的机制设定长期条款(平台融资下的贷款利率rDr_DrD和接单折扣bbb;或雇佣模式下的薪水sss)。新提供商观察后决定是否加入平台计划或转向竞争性银行贷款。

- 阶段二:运营与定价阶段。提供商的"外部选项"(即不在平台上工作时的潜在收益)xxx被揭示。平台设定服务价格ppp、灵活提供商的工资www(或租赁模式下的租金ccc和接单折扣ddd)。提供商决定是为平台服务还是执行外部选项,并进行相应的贷款偿还或租赁支付。

模型考虑了服务提供商的两个关键特征:一是根据外部选项灵活利用资产的权利,二是未来生产力面临不确定性导致的资产投资风险。此外,针对平台拥有资产的模式(雇佣和租赁),模型引入了“资产池化 (Asset Pooling)”的概念,即由于提供商产能的不确定性,平台可以通过在多个提供商之间共享同一资产来降低总体的产能投资成本。

Main Result

提供商拥有资产 —— 融资机制的基准与破局

在银行融资(Bank Financing)模式下,新提供商向银行贷款买车,然后决定是否在平台上接单。

平台通过设定价格ppp和工资www来平衡供需,并从中赚取差价。其利润函数为:ΠB(w,p)=D(p)(p−w)=(α−p)(p−w)\Pi_B(w, p) = D(p)(p - w) = (\alpha - p)(p - w)ΠB(w,p)=D(p)(p−w)=(α−p)(p−w),即总需求D(p)=α−pD(p) = \alpha - pD(p)=α−p乘以单位服务的利润空间(p−w)(p - w)(p−w)。平台需要确保供需平衡,即需求等于现有存量提供商的供应与新提供商的供应之和。

银行处于一个完全竞争市场,因此其设定的贷款利率rBr_BrB必须满足预期盈亏平衡,即贷款本金CCC等于预期还款额LBL_BLB:

C=LB(rB,w)=∫0xˉ12xˉmin{2ymax{w,x},C(1+rB)}dxC = L_B(r_B, w) = \int_0^{\bar{x}} \frac{1}{2\bar{x}} \min\{2y \max\{w, x\}, C(1+r_B)\} dxC=LB(rB,w)=∫0xˉ2xˉ1min{2ymax{w,x},C(1+rB)}dx

其中提供商只有在产能较高(2y2y2y)时才能还款。还款金额取决于他们在平台赚的钱(www)和在外部赚的钱(www)的最大值,但最高不超过贷款本息总额C(1+rB)C(1+r_B)C(1+rB)。若提供商赚的钱不够,则发生违约,银行承担损失。

新提供商在扣除还款后的净收益为:

πB(w,rB)=∫0xˉ12xˉ{2ymax{w,x}−C(1+rB)}+dx\pi_B(w, r_B) = \int_0^{\bar{x}} \frac{1}{2\bar{x}} \{2y \max\{w, x\} - C(1+r_B)\}^+ dxπB(w,rB)=∫0xˉ2xˉ1{2ymax{w,x}−C(1+rB)}+dx

{⋅}+\{\cdot\}^+{⋅}+表示取大于等于零的值(因为有限责任,还不上的部分直接违约,收益为000)。提供商拿走扣除贷款本息后剩下的所有剩余。

命题一表明了银行的融资基准。该命题描述了当平台不提供任何融资计划,潜在服务提供者只能通过竞争性银行获得贷款时的均衡结果。根据投资成本CCC的不同,分为三种情况:

- 低成本区域(C≤CB(qˉ)C \le C_B(\bar{q})C≤CB(qˉ)):平台实现全额扩张(qB∗=qˉq_B^* = \bar{q}qB∗=qˉ),所有潜在提供者都获得融资。此时工资wB∗w^*_BwB∗不受投资成本影响,提供者预期收益为ΠB=CB(qˉ)−C\Pi_B = C_B(\bar{q})-CΠB=CB(qˉ)−C。

- 中等成本区域(C∈[CB(qˉ),CB(0)]C \in [ C_B(\bar{q}), C_B(0)]C∈[CB(qˉ),CB(0)]):平台只能实现部分扩张(qB∗<qˉq_B^* < \bar{q}qB∗<qˉ),扩张规模随成本增加而递减。工资调整为wB(qB∗)w_B(q_B^*)wB(qB∗) ,提供者收益为ΠB=CB(qB∗)−C\Pi_B = C_B(q_B^*)-CΠB=CB(qB∗)−C。

- 高成本区域(C>CB(0)C > C_B(0)C>CB(0)):平台不进行扩张(qB∗=0q_B^* = 0qB∗=0),因为银行不愿提供贷款。

这揭示了平台与投资者之间的"套牢问题"(Holdup Problem):由于平台在运营阶段有动机压低工资,导致提供商的投资风险无法得到补偿。当投资成本过高时,银行为了避免坏账会拒绝放贷,从而彻底锁死平台的扩张之路。

如果平台自己进行融资(Platform Financing), 在这种模式下,平台自己当债主,并提供了一个参数组合:贷款利率 rDr_DrD 和接单折扣bbb。如果提供商接受平台贷款,他们会根据实际揭晓的外部选项xxx,比较“在平台接单”和“干私活”的收益。其总预期收益为:

πD(wD;rD,b)=yxˉ{∫0xD[wD−[x^(rD)−b]+]+dx+∫xDxˉ[x−x^(rD)]+dx}\pi_D(w_D; r_D, b) = \frac{y}{\bar{x}} \left\{ \int_0^{x_D} [w_D - [\hat{x}(r_D) - b]^+]^+ dx + \int_{x_D}^{\bar{x}} [x - \hat{x}(r_D)]^+ dx \right\}πD(wD;rD,b)=xˉy{∫0xD[wD−[x^(rD)−b]+]+dx+∫xDxˉ[x−x^(rD)]+dx}

其中前半部分积分是在平台接单的收益,扣除了享受折扣bbb后的实际还款额;后半部分积分是干私活的收益(没有折扣,按原价x^(rD)\hat{x}(r_D)x^(rD)扣除还款额)。

平台此时有两块收入:运营抽成收入和金融贷款收入。

ΠD(wD;rD,b)=[α−SD(rD,b)−wD]SD(rD,b)+[LD(rD,b,wD)−C]q\Pi_D(w_D; r_D, b) = [\alpha - S_D(r_D, b) - w_D]S_D(r_D, b) + [L_D(r_D, b, w_D) - C]qΠD(wD;rD,b)=[α−SD(rD,b)−wD]SD(rD,b)+[LD(rD,b,wD)−C]q

第一项为标准的运营利润,第二项则是金融净收益,即向qqq个提供商收取的预期总还款LDL_DLD减去平台自己垫资的成本CCC。

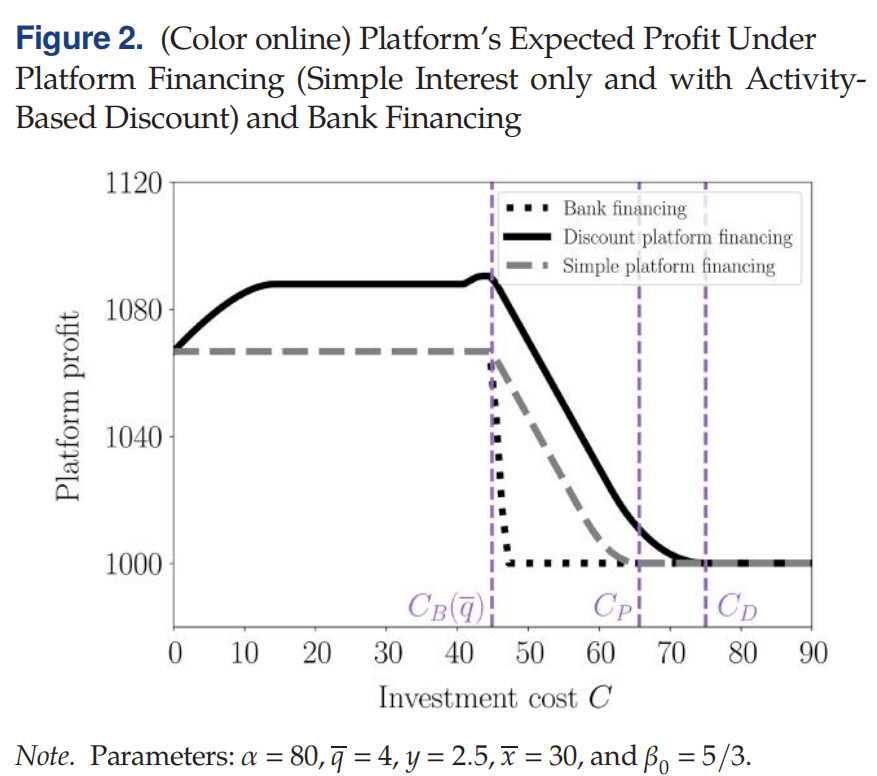

命题二是关于纯利息平台融资的局限性的表述。换而言之,如果平台自己下场,提供不带任何附加条件的“纯利息贷款”(即无折扣,b=0b=0b=0),平台可以在成本较高(C<CPC < C_PC<CP)时扩张产能,扩大了可融资的投资成本范围。但是,当投资成本较低(C≤CB(qˉ))(C \leq C_B(\bar{q}))(C≤CB(qˉ))时,这种纯利息贷款无法让平台获得比银行融资更高的利润。只有在中高成本区域[CB(qˉ),CP][C_B(\bar{q}), C_P][CB(qˉ),CP]时,平台利润才严格高于银行融资。这说明,简单的贷款方案存在搭便车 (Free-riding)漏洞。为了吸引新司机或骑手买车,平台必须承诺较高的工资;但这会导致提供商转头去寻找利率更低的银行贷款。面对竞争,平台不得不降低贷款利率,最终导致“平台融资”失去优势,沦为和银行一样的普通贷款渠道。

下面的命题三表明了“破局之法”,即最优的“基于活动折扣”的平台融资。当平台采用最优贷款合同(包含利率rDr_DrD和基于服务量的折扣bbb)时:平台能在C<CPC < C_PC<CP(其中CD>CPC_D>C_PCD>CP)时扩张,进一步扩大了可行投资成本范围。在低成本区域(0<C≤CB(qˉ))(0 < C \leq C_B(\bar{q}))(0<C≤CB(qˉ)),平台能够实现全额扩张(qD∗=qˉq_D^* = \bar{q}qD∗=qˉ),且利润严格高于银行融资ΠD∗>ΠB∗\Pi_D^* > \Pi_B^*ΠD∗>ΠB∗。最后,折扣满足wD∗≤wB∗≤b∗+wD∗w_D^* \leq w_B^* \leq b^* + w_D^*wD∗≤wB∗≤b∗+wD∗,即新提供者通过折扣获得的有效工资高于工资本身。这种活动折扣解决了搭便车问题。通过将贷款偿还与平台服务量挂钩,平台能够区分新老提供者:新提供者获得折扣,老提供者不享受,实现价格歧视。还能提高承诺可信度,折扣机制让平台有动力维持较高工资以回收贷款。最后可以缓解套牢问题,因为随着成本CCC增加,平台利润反而可能增加(因折扣空间增大)。

平台拥有资产 —— 雇佣与租赁的权衡

作为鼓励服务提供者投资资产的替代方案,平台已尝试直接投资资产,并通过长期雇佣或短期租赁合同与服务提供者建立合作关系。此时平台可以选择雇佣或协调租赁。

当平台自己购买资产时,模型引入了资产池化参数(γ∈[12,1]\gamma \in \left[\frac{1}{2}, 1\right]γ∈[21,1]),表示平台能通过车辆共享省下多少购车成本;以及不便成本(μ=0\mu =0μ=0),表示共享给提供商带来的麻烦。

雇佣模式下,提供商放弃了灵活的外部选项,接受平台的一口价固定薪水sss。但因为要共享车辆,需要扣除不便成本,其净收益实质上要与“去银行贷款当自由职业者”的预期收益对标。此时的平台利润为运营总收入,减去支付给自由提供商的工资,减去发给qqq个雇佣员工的总固定薪水sqsqsq,再减去通过池化打折后的总投资成本γCq\gamma C qγCq。

如果使用平台协调租赁,平台在运营阶段根据市场情况动态设定租金 ccc 和专属在平台接单的租金折扣ddd。如果干私活,支付全额租金ccc;如果在平台接单,支付折后租金c−dc-dc−d。由于不用背负长期的贷款重资产,他们的收益函数主要是在当期收益中扣减租金。此时的平台利润为平台前期直接支付了打折后的重资产投资γCq\gamma C qγCq(这是沉没成本)。在运营阶段,平台不仅赚取服务差价,还通过收取 qqq个提供商的租金(可能含折扣)来回收投资成本。

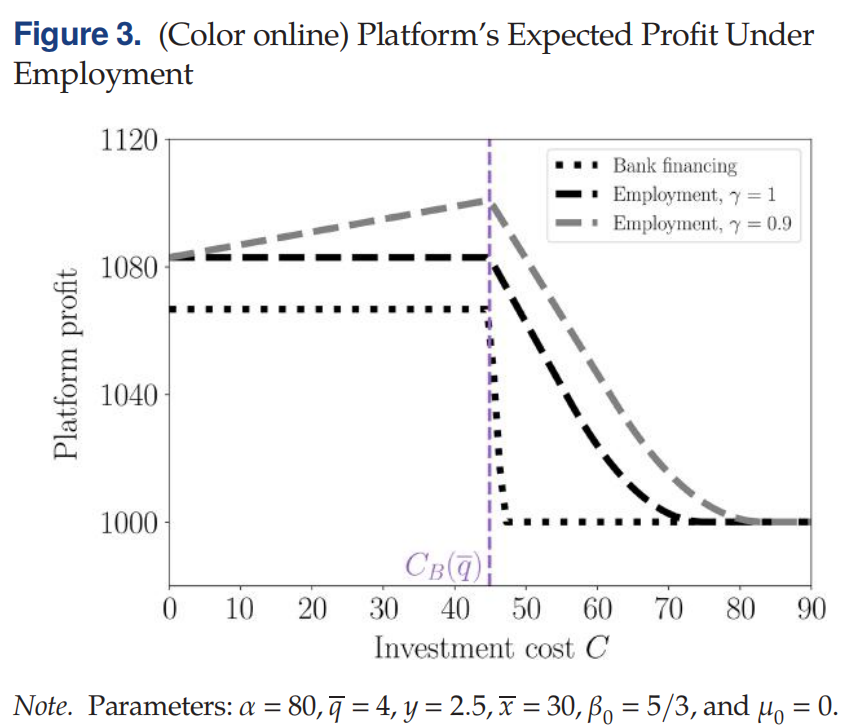

命题四五六权衡了这两种模式的利弊。首先它们表明了在低需求下雇佣模式是失效的,即当市场总需求α\alphaα较低时,如果投资成本C>CB(0)C > C_B(0)C>CB(0),平台在雇佣模式下的最优扩张规模为零。因为雇佣模式的核心是强承诺,平台花钱买资产并支付固定薪水,换取提供商放弃外部机会、全职为平台工作。但如果市场根本没有那么多订单(需求低),平台花重金买断的这些劳动力就会闲置。因此,在低需求且高成本时,雇佣模式是一笔亏本买卖。反之,在订单充足的繁荣市场中,雇佣模式能爆发出巨大威力。当市场需求足够高(α≥αE\alpha \ge \alpha_Eα≥αE)时,只要投资成本不高于阈值CEC_ECE,平台就会通过雇佣模式进行扩张。更重要的是,在全面扩张区域,平台发给提供商的固定薪水不受“资产池化”带来的成本节约的影响。如果平台能让多个提供商共享一辆车(资产池化)从而降低购车总成本,平台会将这部分成本节约完全装进自己的口袋,而不会通过涨薪分享给员工,从而实现利润最大化。

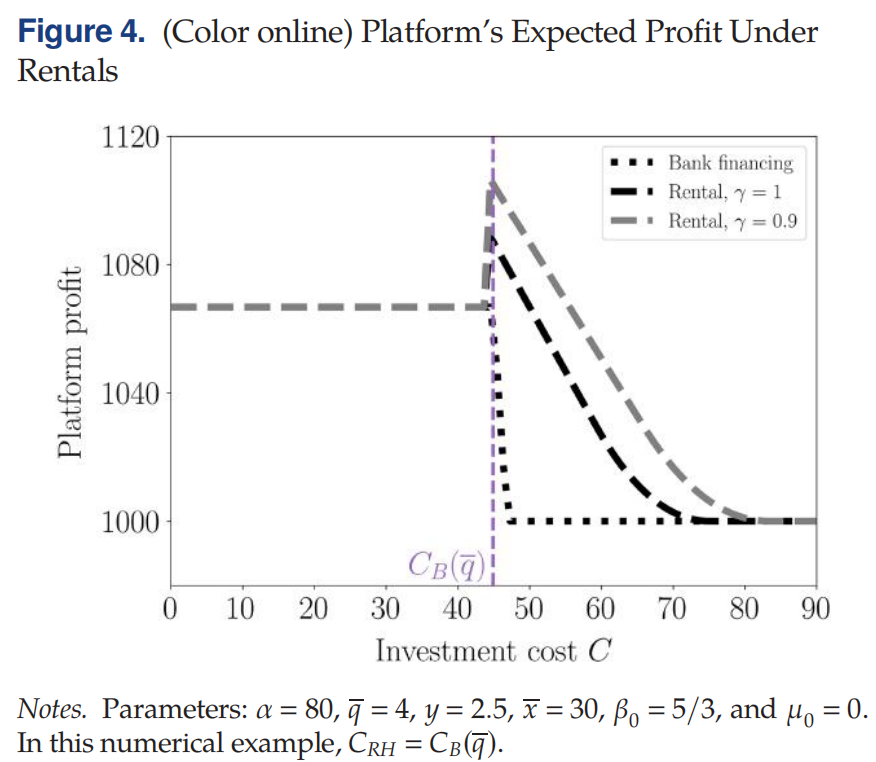

命题六随后阐明了平台协调租赁模式的灵活优势。当投资成本介于CRLC_{RL}CRL和CRHC_{RH}CRH之间,或者在银行不愿全额贷款的较高成本区间时,租赁模式的表现优于银行融资。但在投资成本极低时,租赁模式无效。需要注意的是,租赁合同的定价(租金和折扣)与沉没的投资成本CCC无关。租赁模式最大的优点是灵活且不敲竹杠。因为车是平台买的,提供商不需要承担高昂的重资产风险。然而,如果买车成本极其便宜,提供商自己去银行贷款买车的收益会非常高,此时他们就不愿意租平台的车了,导致租赁模式在低成本场景下失去吸引力。

三大机制的全面对比

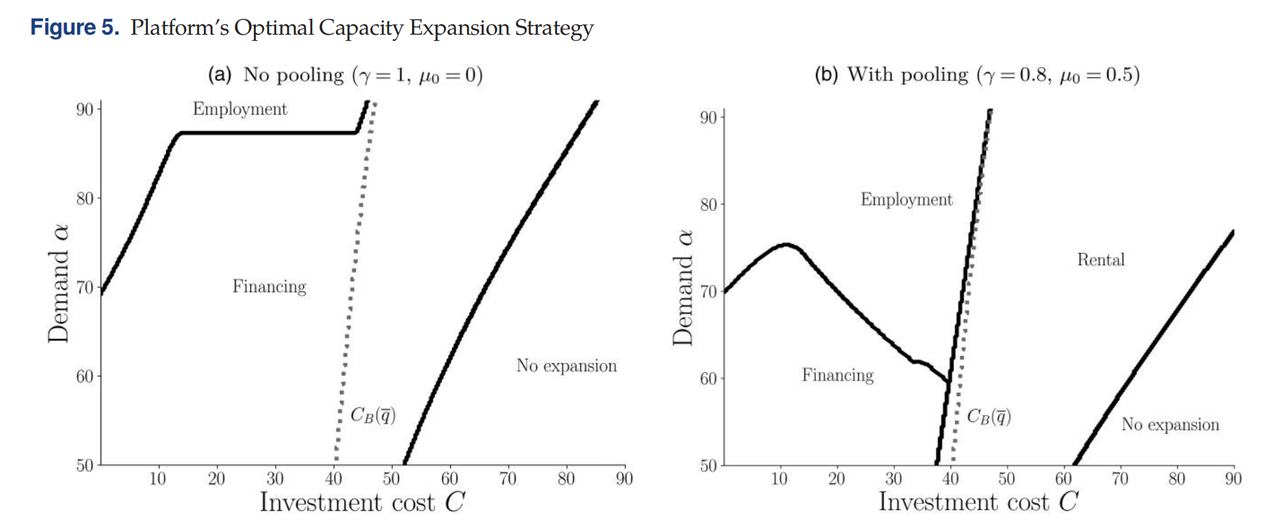

下面,文章在三种情况下(无资产池化,无摩擦资产池化,一般情况),对比了相应的机制选择。这些由以下四个命题给出。

首先,在完全没有资产池化红利(γ=1)(\gamma = 1)(γ=1)的情况下,租赁模式永远不是首选。平台在极低投资成本下会选择“雇佣”,其他时候选择“平台融资”。同时,雇佣模式下满足的市场总需求量最大。如果平台不能通过“共享”来摊薄资产购买成本,那自己买车出租(租赁)就毫无优势。此时,对于便宜的资产,平台直接雇佣(买断劳动力,产出最大);对于较贵的资产,平台则更愿意让提供商自己去贷款(融资),让大家一起分担风险。

在无摩擦资产池化(即完美共享)时,如果资产可以完美无损耗地共享(γ=1/2,μ=0)(\gamma = 1/2, \mu = 0)(γ=1/2,μ=0),且需求很高,平台将永远不会选择“平台融资”。此时,投资成本低就选“雇佣”,投资成本高就选“租赁”。这是一个极端但极具启发性的场景:如果平台管理资产的效率极高(比如极其高效的车辆调度系统),那么让提供商自己买车(融资)就显得太蠢了。平台应当自己买下所有资产,便宜时绑定员工(雇佣),贵时灵活收租(租赁)。

最后,在一般情况下,即在更普遍的池化效率下,当成本较高且池化效率足够好时,租赁击败融资;当成本处于中高水平时,租赁击败雇佣。而在低成本下,平台会在雇佣和融资之间摇摆,其决策阈值呈现非单调变化。实际上,现实中资产共享是有损耗的(比如跨区取车的时间成本)。总体规律是:资产共享效率越高,租赁模式越吃香;投资成本越低,雇佣模式越吃香。

然而,如果以上三种情况下的投资成本都比较高,也就是说当资产极其昂贵时:租赁的生存上限高于雇佣(CR>CEC_R > C_ECR>CE);如果没有池化红利,融资的生存上限高于租赁(CD>CRC_D > C_RCD>CR);如果有完美的池化红利,只有在高需求时租赁才能击败融资。换而言之,当资产贵得离谱时,任何形式的“重度绑定”(雇佣)都是极其危险的。平台必须追求灵活性:要么自己不买,让员工通过活动折扣去贷款买(融资);要么自己买下来灵活出租(租赁)。具体选哪个,取决于平台共享资产的能力和市场单量的厚度。

模型扩展与监管启示

最后两个命题为实际应用与监管提供了启发。

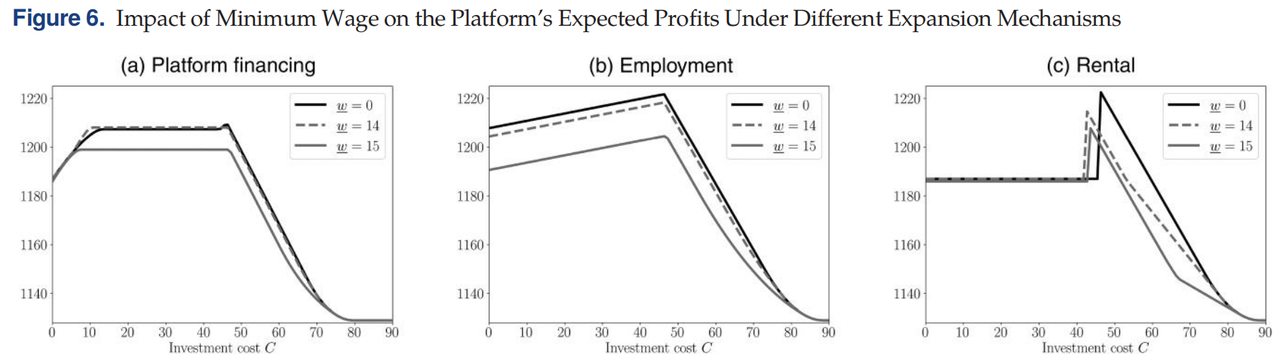

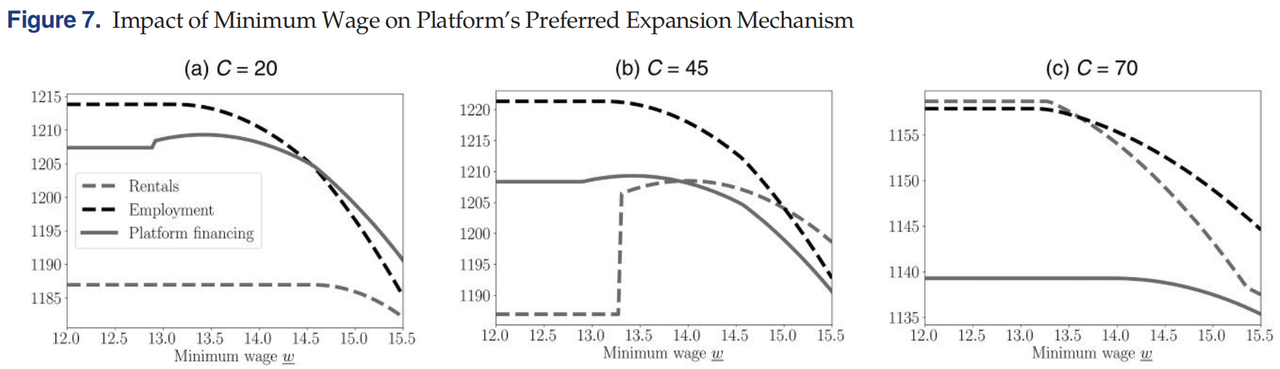

命题十一描述了一种“反常”现象:强制实行最低工资标准w‾\underline{w}w虽然会降低雇佣模式下的利润,但它扩大了银行融资和租赁模式的生存范围。更令人意外的是,在平台融资模式下,适度的最低工资反而可能增加平台的总利润。通常我们认为最低工资只会割平台的肉。但在融资模式下,最低工资相当于强制平台做出了“高薪承诺”,这给了平台充足的理由去收取更高的贷款利率,并设置更高的接单折扣差。换句话说,监管帮平台完成了完美的合同设计,平台不仅没亏,反而通过金融手段赚得更多。

命题十二则是对外部选择的作用的剖析。如果提供商不依赖该资产也能在外部赚到不错的钱(ν→1)(\nu \to 1)(ν→1),银行融资和平台盈利的范围都会缩小。特别地,此时平台将永远不会提供租赁选项;在无池化情况下,雇佣模式在低成本下击败融资模式。也就是说,如果网约车司机即使没车,也能去送外卖赚差不多的钱,那这辆车对他的吸引力就大打折扣。此时,依靠收“资产使用费”的租赁模式彻底崩溃。平台失去了资产作为筹码的议价能力,只能退回使用最原始、约束力最强的“雇佣模式”来强行锁定劳动力。

启示

平台在“招兵买马”时没有一招鲜吃遍天的策略。如果业务形态容易实现资产的高效共享(如定点取还的微型车),且资产昂贵,租赁模式是王道;如果市场需求极其旺盛且资产便宜,直接雇佣能最大化榨取劳动力价值;如果介于两者之间,必须使用带**“接单抵扣”的平台融资合同**,切忌提供傻瓜式的纯利息贷款,以防被提供商和银行薅羊毛。 而监管部门在制定针对零工经济的最低工资政策时,不应仅仅视其为零和博弈。适度的工资底线实际上能帮助平台解决内部的“承诺失效”问题,扩大平台的投资可行域,实现劳资双方的“帕累托改善”。

Why recommend

本文打破了运营管理中仅从“供需匹配”或“动态定价”视角审视服务平台的传统,将金融层面的“资产融资”、产权经济学中的“敲竹杠理论”与劳动经济学中的“灵活性偏好”完美融合在一个统一的博弈框架内。它不仅精准解释了现实中Uber搞租赁、Deliveroo搞“暗厨房”雇佣背后的深层经济逻辑,更令人拍案叫绝地推导出了“最低工资反而增加平台利润”的反直觉结论。对于想要深入理解数字平台底层逻辑的学者、管理者乃至政策制定者而言,本文提供了一把极其锋利且透彻的理论解剖刀。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

2

2 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)