英伟达的护城河还能维持多久?

来源: Dwarkesh Podcast

嘉宾: Jensen Huang(NVIDIA创始人兼CEO)

主持人: Dwarkesh Patel

时长: 1小时45分12秒

日期: 2026年4月15日

📌 内容摘要

NVIDIA CEO Jensen Huang接受Dwarkesh Patel深度专访,直面NVIDIA最尖锐的质疑:软件商品化会不会把NVIDIA也商品化?Huang提出NVIDIA的核心心智模型是"输入电子,输出Token",真正的护城河不是芯片本身,而是从电子到Token的全栈转化能力——包括计算架构、软件生态系统和开发者网络。对话深入探讨了供应链锁定策略、TPU与ASIC竞争、为什么不成为云厂商、以及是否应该向中国出售AI芯片等敏感话题。Huang首次公开批评对华芯片禁令是"失败者心态",认为封锁只会迫使中国建立独立技术栈,最终损害美国长期利益。本期内容被业界称为Huang"最坦率、最具战略洞察力"的一次访谈。

一、NVIDIA的护城河:供应链控制还是从电子到Token的全栈能力?(00:00-16:25)

1.1 “输入电子,输出Token”:NVIDIA的心智模型(重点)

关键知识点:

- 核心定位:

“最终,必须有人完成一件事:把电子转化为Token。不仅要转化,还要让这些Token越来越有价值。这个过程极其复杂,很难被完全商品化。” (00:30)

- NVIDIA的本质:

“你刚才描述问题的角度,其实就是我对NVIDIA的心智模型:输入是电子,输出是Token,中间发生的就是NVIDIA。” (01:05)

- 做必要的事,不做不必要的事:

“我们的工作是’做尽可能多的必要之事,做尽可能少的不必要之事’,来实现这个转化并把它推向极致。” (01:12)

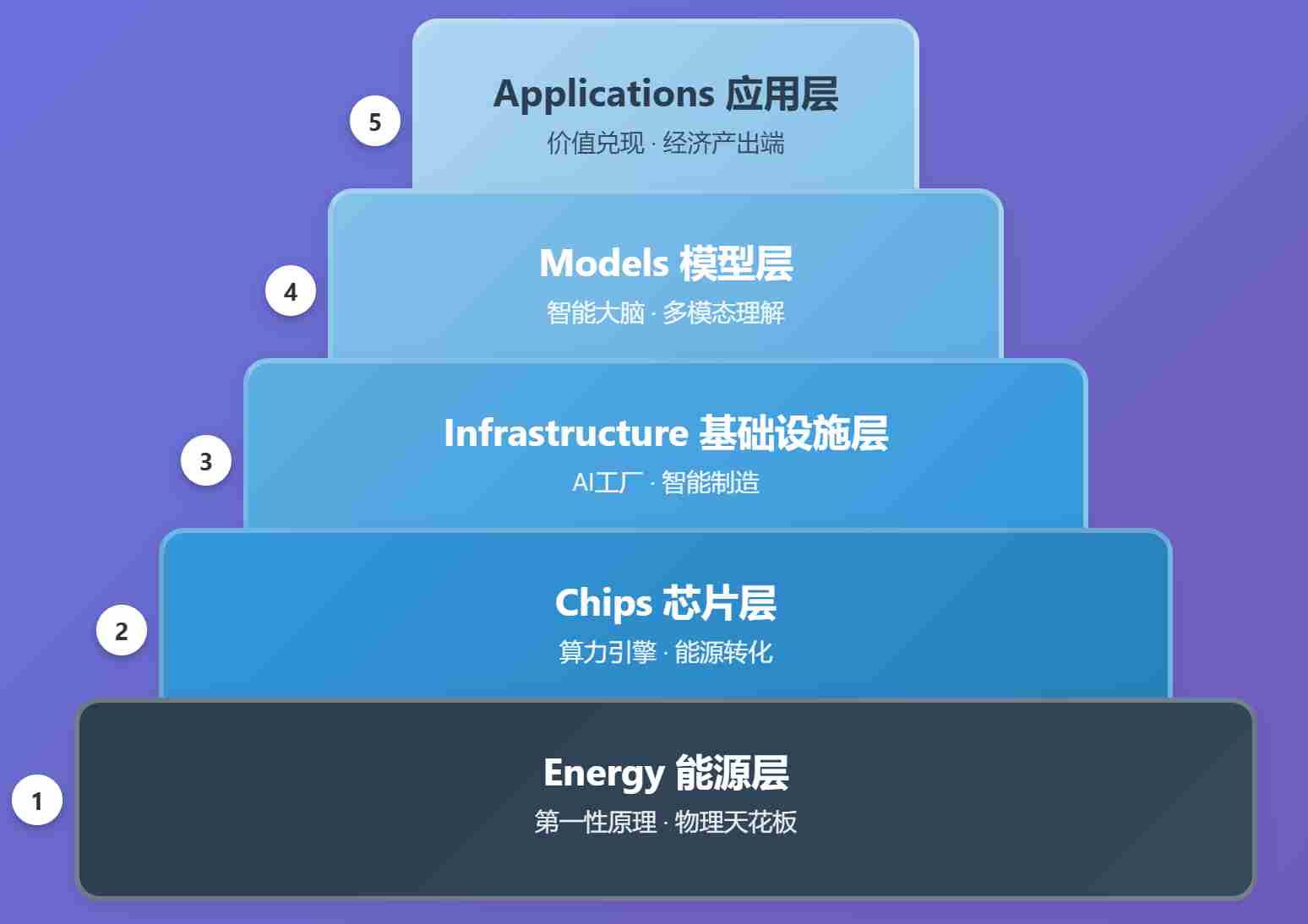

- 五层蛋糕模型:AI产业分为应用层、模型层、基础设施层、芯片层和能源层,NVIDIA在所有五层都有生态布局

-

💡 思考点:如果把NVIDIA抽象为"电子→Token的转化器",它的核心价值不在输入端(电子/芯片)也不在输出端(Token/模型),而在"转化过程"本身。这解释了为什么NVIDIA不担心芯片制造被外包——真正的护城河是转化过程中的工程、科学和发明。

-

🔗 关联点:这与Amazon的"飞轮效应"有相似之处——NVIDIA通过CUDA生态锁定开发者,开发者产生的需求拉动供应链投资,供应链规模又反过来巩固NVIDIA的市场地位。

1.2 软件会被商品化吗?(重点)

关键知识点:

- Huang的反驳:软件不会被商品化,相反,Agent的爆发将导致工具使用量指数级增长

“今天我们是工具制造商——Excel是工具,PowerPoint是工具,Cadence是工具,Synopsys是工具。但我看到的趋势恰恰与大多数人相反:Agent的数量将指数级增长,使用这些工具的用户数量也将指数级增长。” (02:00)

- 具体案例:Synopsys Design Compiler的使用量将大幅激增,Agent将使用布局规划工具、设计规则检查工具

“今天我们的工程师数量是有限的;明天这些工程师将得到大量Agent的支持,我们将以前所未有的方式探索设计空间——使用我们今天拥有的同样工具。” (02:30)

- Agent使用工具的能力:目前Agent还不够擅长使用工具,但这一情况正在快速改变——要么软件公司自己构建Agent,要么Agent变得足够强大来使用工具

1.3 供应链锁定:NVIDIA的采购承诺策略(重点)

关键知识点:

-

巨额采购承诺:NVIDIA财报披露近1000亿美元的采购承诺(覆盖晶圆、内存、封装),SemiAnalysis报告认为可能达2500亿美元

-

Huang的解释:这不是简单的"买断供应",而是基于下游需求信号的生态系统协调

“这是我们能做而别人很难做到的事。我们能够向上游做出如此巨大的承诺,是因为我们既有能力购买这些产能,也能通过下游有效地销售出去。” (03:15)

-

GTC的战略意义:GTC不仅是产品发布会,更是一个"360度的AI宇宙"——让上游看到下游,下游看到上游,让整个行业看到AI进展

“很多人说我的主题演讲不像传统发布会那样一个接一个地宣布产品;部分内容听起来像’讲座’。这其实是我的意图。” (04:00)

-

信任与承诺:没有法律合同的TSMC关系——“有时我受益,有时我吃亏——但总体上是极好的”

-

💡 思考点:NVIDIA的供应链策略本质上是一种"生态系统做市商"角色——通过传递需求信号降低整个产业链的不确定性,从而换取优先产能分配权。这不是零和博弈的"买断",而是正和博弈的"协调"。

-

🔗 关联点:这与Warren Buffett的"永久资本"理念有共通之处——NVIDIA通过长期承诺为供应链伙伴提供确定性,换取长期合作中的优先地位。

1.4 供应链瓶颈的真实状况

关键知识点:

-

瓶颈周期:没有任何瓶颈会持续超过2-3年

-

CoWoS封装:曾经是瓶颈,但过去两年投资扩张了数倍,现在整体状况良好

-

TSMC的先进封装:TSMC已认识到CoWoS供应必须与逻辑芯片和内存需求同步增长

-

真正担忧的不是芯片产能,而是能源:

“你不能在没有能源的情况下建立一个新产业。无论你想重建制造业、建造AI工厂、生产电动汽车还是开发机器人,都需要能源——而能源是一个长期问题。相比之下,芯片产能和封装只是2-3年的挑战。” (08:00)

-

💡 思考点:如果能源才是AI基础设施的真正长期瓶颈,那么拥有丰富能源的国家(如中东、中国西部、冰岛)是否将在AI竞赛中获得不对称优势?芯片禁令是否忽视了"能源替代芯片"的可能性?

二、TPU能否打破NVIDIA对AI计算的垄断?(16:25-41:06)

2.1 加速计算 vs. 张量处理单元(重点)

关键知识点:

-

核心区别:NVIDIA做的是加速计算,不只是"张量处理单元"

“NVIDIA做的是加速计算,不只是’张量处理单元’。加速计算的应用范围极其广泛——分子动力学、数据处理、流体力学……当然还有AI。AI目前是讨论最多的话题,但计算远不止AI。” (16:40)

-

可编程性的价值:矩阵乘法确实重要,但不是全部。新算法、新模型架构需要完全可编程的系统

“如果你想发明新的注意力机制、以不同方式分解计算、设计全新的模型架构——比如混合SSM模型、结合扩散和自回归模型——你需要的是一个完全可编程的系统。” (17:20)

-

CUDA生态的深层价值:不是工具本身,而是信任、安装基础和开发者网络

“CUDA的价值在于你可以信任底层基础设施。另一个关键点是安装基础——作为一个开发者,你最希望的是你的软件能在大量机器上运行。” (18:30)

-

性能挑战:

“没有人能向我展示一个TCO性能比NVIDIA更好的平台。没有一家公司能做到。” (19:00)

-

💡 思考点:TPU与GPU的竞争本质上是"专用优化"vs"通用可编程性"的经典权衡。专用架构在特定任务上效率更高,但失去了适应算法快速演进的能力。在AI算法仍在快速迭代的今天,可编程性是否比峰值性能更重要?

-

🔗 关联点:这与Clay Christensen的"颠覆性创新"理论一致——专用架构(ASIC)往往在技术成熟期击败通用架构(GPU),但在技术快速变革期,通用架构的灵活性更具优势。

2.2 NVIDIA的产品路线图与可预测性

关键知识点:

- 年度节奏承诺:

“你可以信赖NVIDIA的是:Vera Rubin今年会表现出色,Vera Rubin Ultra明年到来,Feynman后年到来。你可以像钟表一样信赖我们,每一年。” (20:00)

- 与ASIC的根本差异:

“去问问全球任何ASIC团队:你能说’我可以把整个业务押在你身上——你每年都在,Token成本每年下降一个数量级,我可以像钟表一样信任你’吗?你绝对不能对其他代工厂这么说。但你今天可以对NVIDIA这么说。” (20:30)

三、为什么NVIDIA不直接成为云厂商?(41:06-57:36)

3.1 “做必要之事,不做不必要之事”(重点)

关键知识点:

-

核心哲学:

“这是一个哲学问题——我相信这是一个明智的问题。我们应该做尽可能多的必要之事,做尽可能少的不必要之事。” (41:15)

-

NVIDIA的独特使命:

“我们构建计算平台的工作——如果我们不做,我真的相信没有其他人会做。如果我们不以我们的方式构建NVLink,不以我们的方式构建整个技术栈,不以我们的方式培育生态系统,不专注CUDA 20年——大部分时间都在亏损——如果我们不做这一切,加速计算不会以现在的形式存在。” (41:30)

-

云服务的替代性:

“但世界并不缺云服务——如果我们不提供,其他人也会提供。” (42:00)

-

投资策略:通过投资生态系统伙伴(CoreWeave、OpenAI、Anthropic)来放大整体市场规模,而非垂直整合

“我们希望这个架构和AI能与尽可能多的行业和国家连接——让世界在AI上构建,在美国技术栈上构建。这就是我们追求的愿景。” (42:30)

-

💡 思考点:NVIDIA的战略选择揭示了一个深刻的商业洞察:在某些行业中,"放大市场"比"占有市场"带来更大的长期回报。通过不成为云厂商,NVIDIA避免了与客户的竞争,反而让整个生态更繁荣。这是否是平台型企业的最优策略?

-

🔗 关联点:这与Microsoft在1990年代的策略相似——通过培育ISV生态系统而非自己做所有应用,Windows成为了最大的平台。

3.2 对Anthropic的投资失误

关键知识点:

- Huang的自省:

“我的错误是没有深刻认识到他们根本没有其他选择——风险投资永远不会向一个AI实验室投资50-100亿美元。这是我的盲点。” (43:00)

- 谦逊的来源:

“NVIDIA成立时,有60家3D图形公司——我们是最不可能存活下来的。NVIDIA当时的图形架构恰恰是错误的——不是稍微错,而是完全相反。所以我有足够的谦逊认识到:不要挑选赢家。要么让他们自己竞争——要么给每个人一个机会。” (43:30)

四、我们应该向中国出售AI芯片吗?(57:36-1:35:06)

4.1 “失败者心态”:对华芯片禁令的批评(重点)

关键知识点:

-

Huang的激烈回应:

“50%的AI开发者在中国——美国不应该放弃他们。我们必须不断创新——我们的市场份额在增长,不是在缩小。即使在与中国竞争——我们会把那个市场交给别人——这个假设意味着你不是在和一个认为自己是失败者的人说话。那种失败者心态、失败者前提——对我来说毫无意义。” (58:00)

-

计算生态系统的粘性:

“计算不是那样的——x86存在是有原因的;ARM如此粘滞是有原因的。这些生态系统很难被取代——需要大量的时间和精力——大多数人不想这么做。” (58:30)

-

放弃市场的代价:

“基于你描述的前提放弃一个市场——我无法接受这个想法。这毫无意义——因为我不相信美国是失败者,我们的行业也不是失败者。” (59:00)

-

💡 思考点:Huang的核心论点是"生态系统锁定"vs"技术领先"的权衡。如果中国市场被迫建立自己的技术栈,长期后果可能是全球出现两个并行生态——一个基于美国标准,一个基于中国标准。这对美国真的是最优结果吗?还是一种"战略自残"?

-

🔗 关联点:这与冷战时期的技术封锁历史形成呼应——封锁往往加速被封锁方的自主创新(如苏联的太空计划、中国的北斗系统)。技术遏制是否总是有效的战略工具?

4.2 中国的真实计算能力(重点)

关键知识点:

- 中国并非缺芯:

“芯片在中国是存在的——他们制造了全球60%或更多的主流芯片——对他们来说这是一个巨大的产业。他们拥有世界上最好的计算机科学家之一——这些实验室里的大多数AI研究人员是华裔,代表了全球50%的AI研究人员。” (60:00)

- 能源替代芯片的逻辑:

“AI是一个五层蛋糕——最底层是能源。有了充足的能源,它可以弥补芯片的不足。如果你的电力完全充足——甚至接近免费——为什么要纠结于每瓦性能?直接堆叠旧芯片就行了。7nm芯片本质上相当于Hopper级别——完全足够。” (61:00)

- DeepSeek的警示:

“DeepSeek在华为芯片上发布第一个模型的那一天,对我们的国家来说是一个糟糕的结果……如果所有AI模型都在别人的技术栈上运行得最好,你需要解释为什么那对美国有好处。” (62:00)

- 华为的现实:

“华为刚刚创下了史上最大的一年——出货数百万芯片——远远超过Anthropic的持有量。” (63:00)

4.3 Mythos与AI安全对话的必要性

关键知识点:

- Anthropic Mythos的影响:Claude Mythos Preview的发现能力使美中研究者对话变得"不再可选"

“我们希望美国赢——但我们可以做到。如果芯片已经在那里——他们用这些芯片训练了这个模型——我们如何控制?我们有大量的计算能力,大量的AI研究人员——我们正在以最快的速度冲刺。” (64:00)

- 对话而非对抗:

“让他们成为受害者和敌人,这可能不是最好的答案。他们是竞争对手——我们希望美国赢——但我相信保持对话和研究交流可能是最安全的方式。” (65:00)

- 研究交流的重要性:

“研究交流至关重要——我们必须就AI不应该被用于什么达成共识。” (66:00)

五、为什么NVIDIA不开发多种芯片架构?(1:35:06-1:45:12)

5.1 “我们模拟过,结果更差”

关键知识点:

- 对多样化架构的态度:

“我们当然可以做那些——我们只是没有看到更好的替代方案。我们在仿真系统中模拟了这些想法,结果性能更差。所以我们不会追求它们。” (1:35:30)

- 当前架构就是最优解:“我们目前正在做的代表了我们认为最正确的架构。”

- 工作负载变化时的灵活性:如果工作负载的本质发生变化,NVIDIA会引入新的加速器

“当然,如果工作负载本身的性质发生变化——不是指算法变化,而是工作负载模式的转变——我们可能会引入新的加速器。” (1:36:00)

5.2 Token市场的细分:超高端推理

关键知识点:

- Token价值的变化:几年前Token几乎是免费的,现在可以按不同客户定价

- 推理市场的帕累托前沿扩展:

“在过去,每个人都认为更高的吞吐量总是更好的。但我们相信,可能存在一个Token单价非常高的世界——即使吞吐量较低,高定价可以弥补差距。” (1:37:00)

- 市场细分的逻辑:基于响应时间对同一模型进行市场分割——为愿意支付溢价的客户提供更快的响应

5.3 没有AI,NVIDIA仍然会很大

关键知识点:

- 加速计算的本质:

“如果没有AI,NVIDIA仍然会非常大——因为根本原因是:通用计算的扩展能力基本上已经到达了极限——前进的方向是领域特定加速。” (1:38:00)

- 应用场景的广泛性:工程计算、科学物理、数据处理、计算机图形学、图像生成—— countless domains

- CUDA的长期投入:

“我们整合GPU和CUDA架构与CPU来加速工作负载——将代码内核或算法卸载到我们的GPU上——将应用加速100倍、200倍。” (1:39:00)

核心观点总结

关键数据

- NVIDIA近1000亿美元采购承诺(可能达2500亿美元)

- 中国占全球AI开发者的50%

- 中国占全球科技行业的40%

- 华为2025年出货数百万AI芯片

- NVIDIA的年度产品节奏:Vera Rubin→Vera Rubin Ultra→Feynman

- AI产业的五层蛋糕:能源→芯片→基础设施→模型→应用

- **60%**以上的主流芯片在中国制造

核心判断

- NVIDIA的护城河是"从电子到Token的全栈转化能力",不是芯片本身

- 软件不会被商品化:Agent爆发将导致工具使用量指数级增长

- 供应链瓶颈周期不超过2-3年,真正长期瓶颈是能源

- TPU等ASIC在可编程性和生态系统上无法与NVIDIA竞争

- 对华芯片禁令是"失败者心态",将迫使中国建立独立技术栈

- 中国不缺芯片,7nm+充足能源足以训练前沿模型

- NVIDIA不做云厂商是明智的战略选择——放大市场而非占有市场

关键方法论

- 心智模型:“输入电子,输出Token,中间是NVIDIA”

- 战略原则:“做尽可能多的必要之事,做尽可能少的不必要之事”

- 供应链策略:通过需求信号协调生态系统,而非简单买断

- 投资哲学:不挑选赢家,给每个人机会

- 产品节奏:年度可预测的产品路线图建立信任

Memorable Quotes

-

“输入是电子,输出是Token,中间发生的就是NVIDIA。”

-

“没有人能向我展示一个TCO性能比NVIDIA更好的平台。没有一家公司能做到。”

-

“失败者心态——对我来说毫无意义。”

-

“计算不是汽车——今天买一个品牌,明天就换另一个。”

-

“AI是一个五层蛋糕——最底层是能源。”

-

“7nm芯片本质上相当于Hopper级别——完全足够。”

-

“你可以像钟表一样信赖我们,每一年。”

-

“我们不做云——世界不缺云,缺的是计算平台。”

梳理时间: 2026年4月20日

梳理人员: 有一只肥罗

Hey,我是一只肥罗,坚持做一些有意思的事情

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

6

6 0

0- 0

已为社区贡献9条内容

已为社区贡献9条内容

所有评论(0)