一文读懂算电协同产业链:连接“比特”与“瓦特”的超级桥梁

在AI大模型和AI应用指数级爆发的2026年,我们当前正面临一个尖锐的产业悖论:算力的尽头是电力,而电力的波动性却制约着算力的稳定性。 算电协同(Computing-Power & Electric-Power Synergy),作为连接 数字世界(比特) 与 物理世界(瓦特) 的超级桥梁,已从早期的概念探索正式上升为国家战略。本文将带你穿透表象,深度拆解这一万亿级蓝海的产业链逻辑。

🔗 一、 产业本质:为何此时爆发?

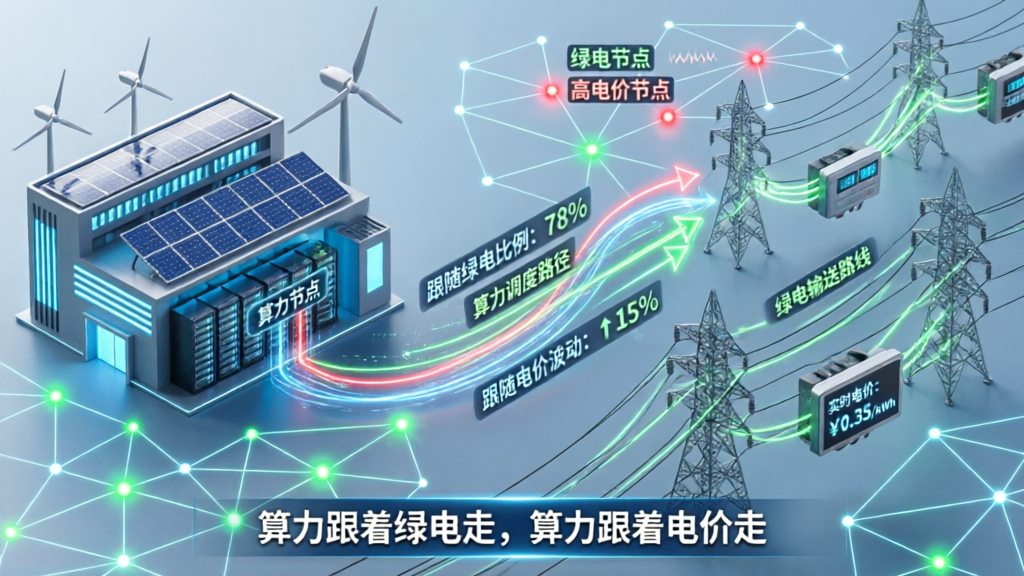

算电协同的本质,是算力网络与电力网络两大国家关键基础设施的深度融合。它试图解决一个核心痛点:如何让算力跟着绿电走,让算力跟着电价走。

算电协同打破了这种被动局面,通过数字化与智能化技术,将算力中心从一个只会“嗷嗷待哺”的电老虎,转变为一个“会思考、可调节”的电网优质伙伴,实现了“算优化电、电支撑算”的双向奔赴。其核心在于两个维度的深度协同:

-

空间协同:让算力跟着绿电走

针对我国“西部绿电富集但消纳难,东部算力需求大但能源紧张”的资源禀赋错配,算电协同依托“东数西算”等国家工程,引导对网络时延要求不高的“后台加工、离线分析、存储备份”等非实时算力需求,向西部清洁能源基地转移。这相当于将东部的计算任务“搬”到西部的绿电旁边,实现“瓦特”到“比特”的就地高效转化,既解决了绿电消纳难题,也为算力中心提供了稳定、低成本的能源保障。

-

时间协同:让算力跟着电价走

风电、光伏等新能源具有天然的波动性和间歇性。算电协同通过智能调度系统,让算力中心变成一个“灵活的大电池”,主动适应电网的“呼吸节律”。当午间光伏大发、电网电力富余且电价低廉时,算力中心自动提升负荷,全力处理计算任务;当傍晚用电高峰来临、电网紧张且电价高企时,则自动降低非核心业务的功率,将宝贵的电力资源让渡给居民和关键工业用户。这种“电多则算、电少则缓”的模式,不仅帮助电网实现了“削峰填谷”,也为算力中心带来了显著的电价套利空间。

🚀 三大核心引擎驱动

- 国家战略驱动(最强外力): 2026年政府工作报告首次将“算电协同”与“超大规模智算集群”并列为新基建工程。这标志着它从企业自发行为转变为国家统一规划的顶层设计,是中国在基础设施领域相比欧美国家的显著优势。

- AI算力爆发(最刚性需求): GPT-4级别(QWEN3.5级别、DOUBAO2.0级别)等AI大模型的训练耗电量惊人(数亿度),电力成本已占数据中心运营成本(OPEX)的 60%-70%。不解决电力成本,AI发展将触及天花板。

- 绿色转型压力(内在刚需): 数据中心是耗能大户。为了满足严格的PUE(电能利用效率)指标和ESG(环境、社会和治理)监管,必须将算力中心与新能源(风电、光伏)直接耦合,打造“绿电算力中心”。

🏗️ 二、 产业链全景:谁在分食万亿蛋糕?

算电协同是一场跨ICT与能源行业的跨界融合,产业链条极长。我们可以将其形象地划分为“上游能源底座、中游协同接口、下游算力应用”的闭环。

1. 产业上游:能源与电力基础设施(“电力网”底座)

这是算电协同的物理根基,决定了算力的成本下限。

- 电源侧: 核心逻辑是“西电东算”。利用西部丰富的风光资源(风电、光伏)和低廉的电价,为东部的算力需求提供绿色电力支撑。

- 电网侧: 依赖特高压输电和智能配电网技术,解决绿电远距离输送的损耗与稳定性问题。

- 储能侧: 由于新能源具有波动性,电化学储能与抽水蓄能成为保障算力中心7x24小时稳定运行的“稳定器”。

2. 产业中游:算电协同基础设施(“能源—算力”接口)

这是技术壁垒最高、利润最丰厚的环节,也是ICT技术与电力电子技术的“化学反应”区。

- 高效供配电系统: 传统供电架构损耗高。高压直流(HVDC) 供电方案能将端到端能效提升约5%。同时,第三代半导体(碳化硅SiC、氮化镓GaN) 因其高频高效特性,成为电源管理的核心元器件。

- 先进散热系统(液冷): 随着GPU单柜功率密度飙升至50-100kW,风冷已失效。液冷(冷板式/浸没式) 成为必选项,带动了液冷服务器、CDU(冷量分配单元)及冷却液的全产业链爆发。

- 智能调度软件(大脑):

- 虚拟电厂(VPP): 将数据中心作为可调节的负荷聚合起来,参与电网削峰填谷。

- 源网荷储一体化EMS: 利用AI算法,根据电价和负荷预测,动态调度算力任务(例如在电价低谷期运行非实时任务)。

3. 产业下游:智算中心与AI应用(“算力网”终端)

这是需求的源头。

- 智算中心: 大模型训练与推理的集群,是耗电的主体。

- 超算中心: 超级算力集群,提供超大规模计算能力,用于前沿技术探索与航空航天等项目。

- 应用场景: 工业互联网、自动驾驶、智慧城市等。

📊 三、 产业链核心玩家与价值高地

在算电协同的“哑铃型”价值分布中,上游资源与下游运营占据战略卡位,而中游高技术壁垒环节则是业绩兑现最快的领域。

| 细分赛道 | 核心逻辑 | 代表性玩家类型 (基于材料梳理) |

|---|---|---|

| 绿电+算力一体化 | 拥有低成本绿电资源,实现“绿电直供” | 新能源运营商、综合能源服务商 |

| 液冷与温控 | AI服务器散热刚需,技术壁垒高 | 英维克、高澜股份等温控龙头 |

| 智能调度软件 | 算电协同的“大脑”,实现柔性调度 | 电网数字化企业、虚拟电厂平台商 |

| HVDC供配电 | 提升能效,降低损耗 | 电源设备商、电力电子企业 |

💡 价值迁移趋势:

- 从“物理连接”到“智能协同”: 早期是基建,未来是算法和模型。

- 从“设备销售”到“整体解决方案”: 客户需要的是“源-网-荷-储-算”一体化的商业运营服务。

- 从“试点”到“市场化”: 随着绿电交易机制完善,算电协同将具备自我造血的商业闭环。

⚠️ 四、 前景展望与风险警示

当前阶段: 算电协同产业正处于**“规模化试点推广”**的临界点。政策已定,技术路径清晰,上海临港、内蒙古、宁夏等基地已跑通经济模型。

必须警惕的挑战:

- 技术瓶颈: 算力负荷的“刚性”与绿电供应的“波动性”存在天然矛盾。目前尚难实现算力任务的“无损”柔性中断。

- 经济性平衡: 为了保障稳定性配套的大规模储能,会显著推高初期投资(CAPEX),需要通过精细化的电价套利来平衡。

- 跨行业壁垒: 电力与算力分属不同监管体系,数据互通与利益分配机制仍需磨合。

⚡ 结语

算电协同不仅是技术的融合,更是对AI时代基础设施的重构。对于投资者和行业从业者而言,关注那些能打通“源-网-荷-储-算”全链条,或者在液冷、智能调度等关键环节拥有核心技术的企业,将是把握这一时代机遇的关键。

(本文基于2026年3月公开网络信息和券商研报梳理整合,旨在解析产业脉络,不构成任何投资建议。)

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

12

12 0

0- 0

已为社区贡献23条内容

已为社区贡献23条内容

所有评论(0)