基于Copula模型的数据分析工具功能说明

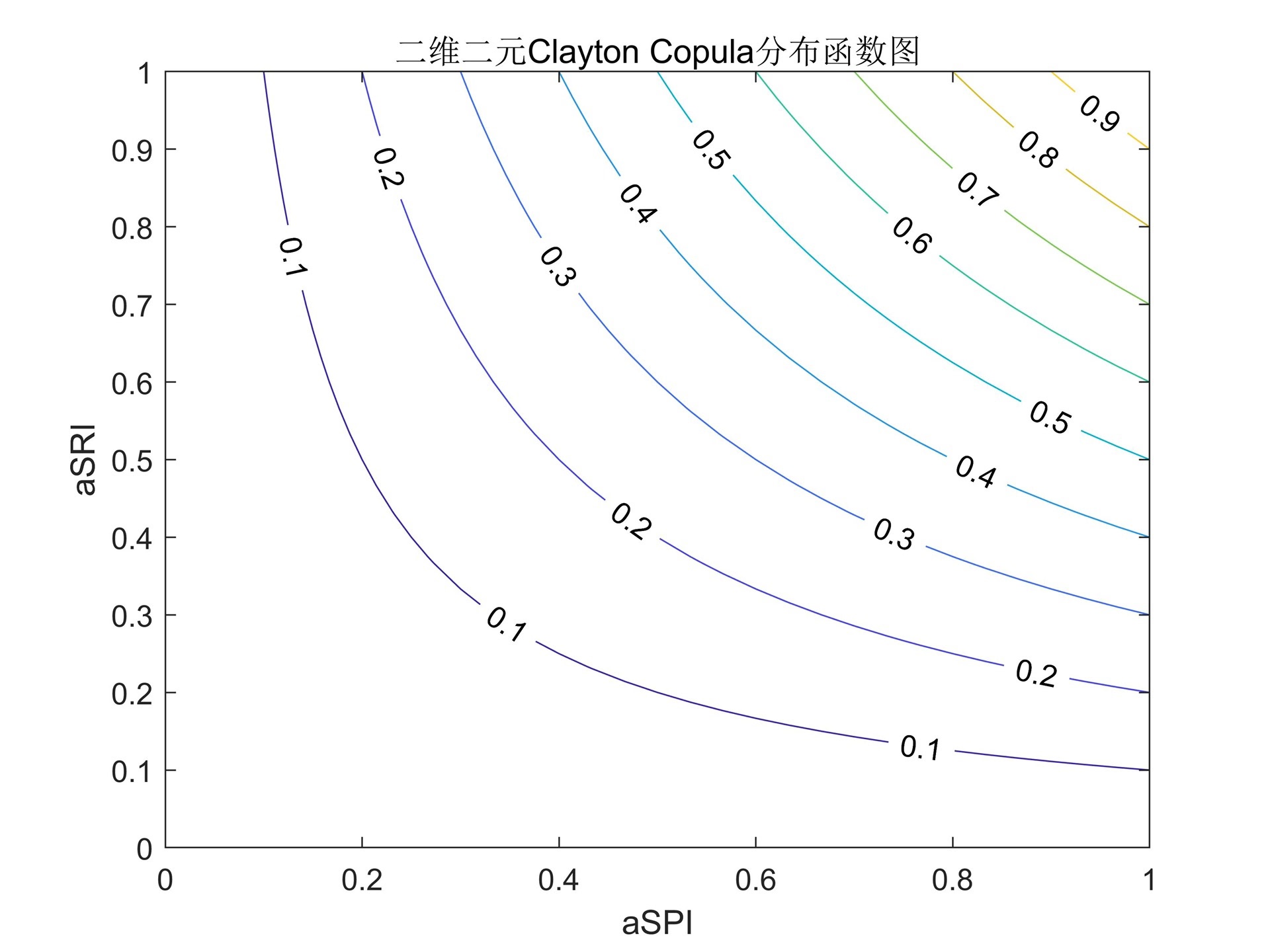

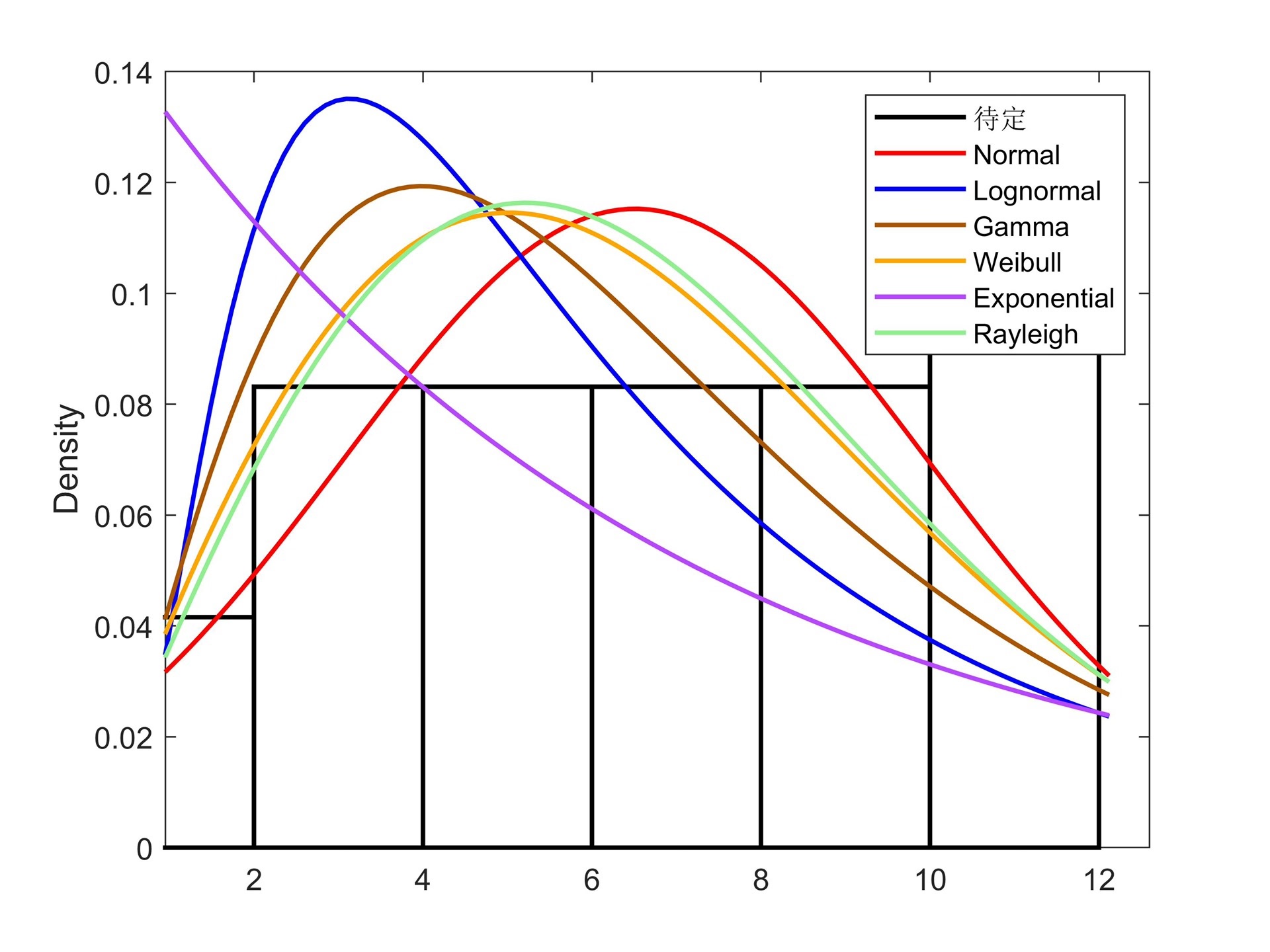

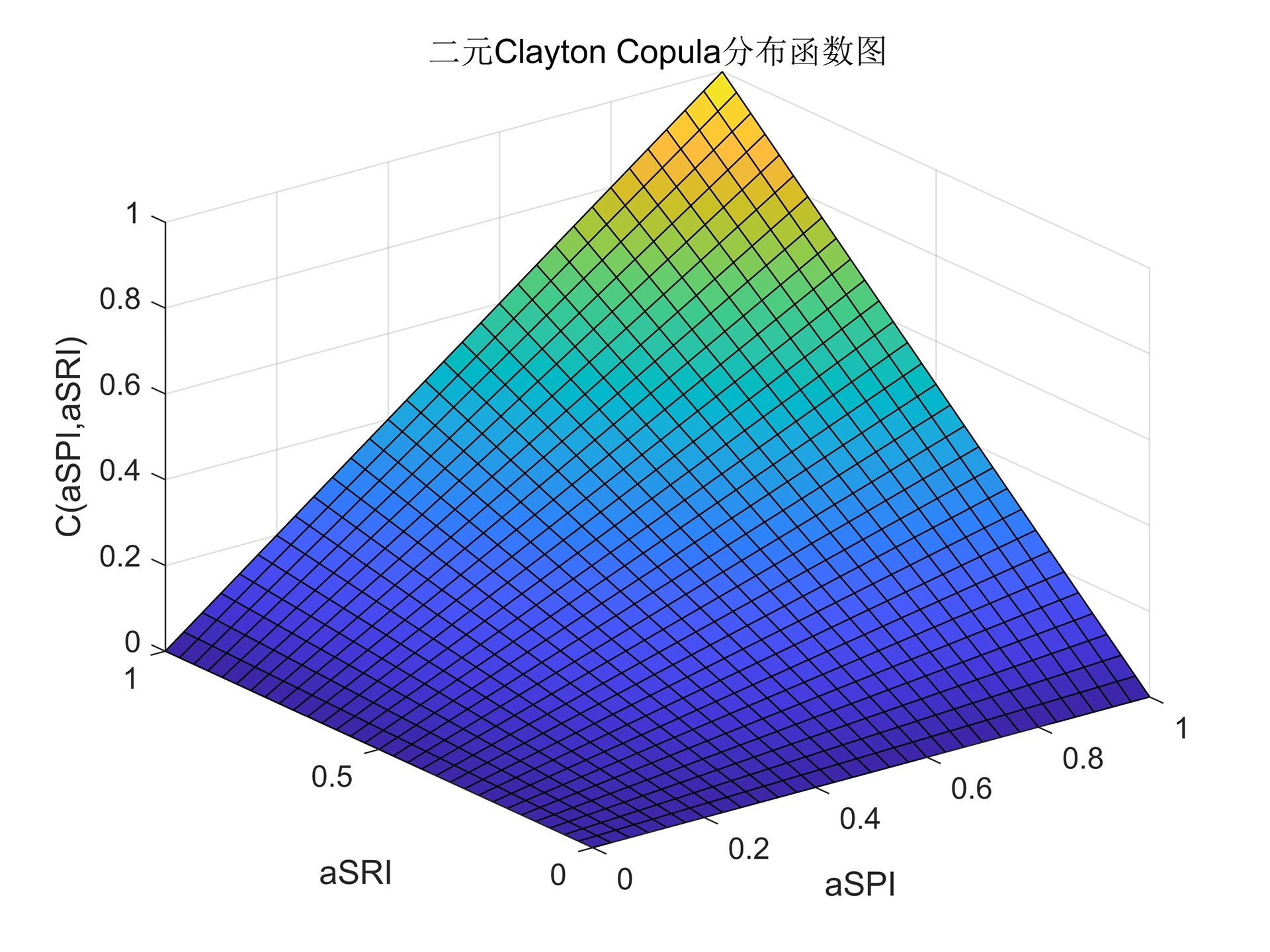

Copula二维最全代码,包括边缘分布的拟合寻优,联合分布的拟合寻优及蒙特卡洛数据模拟代码 案例包括4部分: 1-变量x1的边缘部分拟合,提供了正态分布、对数正态分布、伽马分布、威布尔分布、指数分布、瑞利分布等6种常见边缘分布(仅支持正数),6种分布的ks检验及寻优确定x1的最优边缘分布 2-变量x2的边缘部分拟合,其他同1 3-copula的拟合寻优,具体包括Gaussian、t、Frank、Gumbel、Clayton等5种常用copula函数,计算内容包括偏度、峰度,copula参数的拟合,5种copula的上下尾部相关系数,5种copula的AIC和BIC值,Kendall秩相关系数和Spearman秩相关系数,Copula的密度函数和分布函数图,根据平方欧氏距离求取最优copula 4-根据前3步得到的结果,进行蒙特卡洛模拟及等概率转换得到实际尺度下的数据结果 matlab代码,笔者根据大量顾客的各种需求总结而成,备注非常详细,根据自己需要修改案例数据即可 温馨提示:此单为最全2维copula代码,代码可以正常运行

一、工具定位与核心目标

本套MATLAB代码工具专为多变量数据的依赖关系分析设计,基于Copula理论实现变量间非线性关联结构的量化建模。通过整合数据处理、模型构建、参数估计和概率计算等功能模块,为蒙特卡洛模拟数据(如"蒙特卡洛模拟的数据.xlsx")及实际观测数据提供从基础统计分析到高级条件概率计算的全流程解决方案,重点解决传统线性相关分析无法捕捉的复杂依赖关系问题。

二、核心功能模块

1. 数据处理与基础分析

- 数据导入适配:支持读取Excel格式的结构化数据(如含dim1、dim2双变量的模拟数据集),自动识别变量维度并进行格式标准化

- 描述性统计:计算变量均值、标准差、分位数等基础统计量,生成数据分布特征报告

- 相关性初探:通过散点图可视化变量关联形态,计算Kendall's τ、Spearman等级相关系数等非参数指标,为Copula模型选择提供依据

2. 边际分布建模

- 分布类型识别:支持正态分布、均匀分布、指数分布等多种单变量分布类型的适配检验

- 参数估计:采用极大似然估计法求解最优边际分布参数,输出拟合优度指标(AIC、BIC)

- 概率积分转换:将原始数据转换为[0,1]区间的均匀分布样本,为Copula建模提供输入

3. Copula模型构建

- 模型选择:支持Gaussian、Clayton、Gumbel等主流Copula函数,可根据数据特性自动推荐适配模型

- 参数优化:基于极大似然估计和IFM(边缘推断函数)法求解Copula参数,提供参数置信区间估计

- 拟合检验:通过经验Copula与理论Copula的对比分析,采用KS检验等方法验证模型拟合效果

4. 概率计算与可视化

- 联合概率计算:基于构建的Copula模型,计算指定区间的双变量联合概率P(X≤x,Y≤y)

- 条件概率分析:核心实现条件概率P(Y≤y|X=x)的量化计算,支持生成条件概率曲线(参考"copula条件概率.jpg"的可视化形式)

- 图形输出:提供Copula密度函数三维图、条件概率曲面图、变量依赖关系热力图等可视化结果

三、特色应用功能

- 蒙特卡洛模拟支持:针对模拟数据特点优化的参数估计方法,提升高维度模拟数据的处理效率

- 极端事件分析:强化尾部依赖特性分析功能,适用于极端值联合概率计算场景

- 结果导出:支持将计算结果导出为Excel格式,模型参数与可视化图形可直接用于报告编制

四、适用场景

本工具特别适用于需要量化分析变量间非线性依赖关系的研究场景,包括但不限于:

- 风险评估中双因素联动概率计算

- 环境科学中多变量气象要素关联分析

- 工程模拟数据的依赖结构验证

- 金融领域资产收益率的联合分布建模

五、使用要点

- 输入数据需为Excel格式的双变量数据集(参考"蒙特卡洛模拟的数据.xlsx"格式)

- 通过配置文件可选择Copula模型类型及参数估计方法

- 结果输出包含数值结果(存于Excel)和图形结果(含条件概率示意图等)

该工具通过模块化设计实现了Copula分析的全流程自动化,既适合科研人员进行复杂依赖结构研究,也可作为教学工具展示Copula理论的实际应用。

Copula二维最全代码,包括边缘分布的拟合寻优,联合分布的拟合寻优及蒙特卡洛数据模拟代码 案例包括4部分: 1-变量x1的边缘部分拟合,提供了正态分布、对数正态分布、伽马分布、威布尔分布、指数分布、瑞利分布等6种常见边缘分布(仅支持正数),6种分布的ks检验及寻优确定x1的最优边缘分布 2-变量x2的边缘部分拟合,其他同1 3-copula的拟合寻优,具体包括Gaussian、t、Frank、Gumbel、Clayton等5种常用copula函数,计算内容包括偏度、峰度,copula参数的拟合,5种copula的上下尾部相关系数,5种copula的AIC和BIC值,Kendall秩相关系数和Spearman秩相关系数,Copula的密度函数和分布函数图,根据平方欧氏距离求取最优copula 4-根据前3步得到的结果,进行蒙特卡洛模拟及等概率转换得到实际尺度下的数据结果 matlab代码,笔者根据大量顾客的各种需求总结而成,备注非常详细,根据自己需要修改案例数据即可 温馨提示:此单为最全2维copula代码,代码可以正常运行

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

1

1 0

0- 0

已为社区贡献28条内容

已为社区贡献28条内容

所有评论(0)