灵狐报告丨2026年1-2月生成式AI应用开发商全景洞察报告

2025年年底以来,AI圈的热闹就没断过。

先是年底月之暗面发布Kimi K2.5模型,风光拿下超7亿美元融资,估值直冲55亿美元——这轮融资直接把国内大模型赛道的价格锚点重新洗了一遍牌。

紧接着,2月的春节档彻底演变成一场AI助手的“票房大战”,千问豪掷30亿免单、元宝官宣10亿红包,活脱脱把“撒币换用户”玩出了电影春节档的味道。

(拓展阅读:春节红包退潮,谁在裸泳?复工第一周AI工具“留量”大考!)

彼时的我一度怀疑,自己到底是在看科技新闻,还是在看猫眼专业版的票房战报。

3月的序章,则是被一只“龙虾”掀开的。OpenClaw这个开源智能体项目,因能让AI自主操作手机电脑而迅速走红,国内厂商反应神速,百度、智谱火速跟进,推出了“龙虾全家桶”和“龙虾盒子”。

一时间,从“能说会道”到“动手执行”,AI的“手”和“脚”似乎终于长了出来。

AI生成视频赛道更是喜报频传:爱诗科技宣布完成3亿美元融资,估值站上新高度,市场对视频生成的商业想象力似乎正在被重新激活。

(拓展阅读:3亿美元融资背后,AI视频生成与游戏圈迎来共同曙光了吗?)

但戏剧性的一幕也在大洋彼岸上演——刚满两岁的Sora,被“安乐死”了。OpenAI宣布全面关停Sora,与迪士尼的10亿美元合作也同步终止。

30天留存率仅1%、可用率不足10%、单月算力成本超千万美元……曾经被捧上神坛的产品,最终没能跑通商业闭环。

“Sora之殇,由谁负责?”这个问题,或许答案并不复杂:当技术突破无法匹配产品体验,当资本热情遭遇商业化铁壁,再炫酷的demo也终究要面对“能不能赚钱”这个终极拷问。

在这个冰与火交织的季度节点,我们有必要停下来,好好复盘下:过去的两个月,生成式AI应用到底跑到了哪里?哪些玩家在悄悄领跑?下一个拐点又将在哪里出现?

本文基于灵狐数据(FoxData)IQ系统数据,系统梳理了2026年1月至2月全球iOS端生成式AI应用的下载量、收入、用户活跃度等核心指标,重点揭示哪些类别下载量最高、不同开发商之间的格局差异,以及这些趋势背后所反映的全球移动端用户使用行为的变化。

PART 1 整体市场扫描:AI完成跨越式增长

把2025年1-2月和2026年1-2月的iOS端生成式AI应用数据摆在一起,能清晰地看到“跨越式增长”的图景。

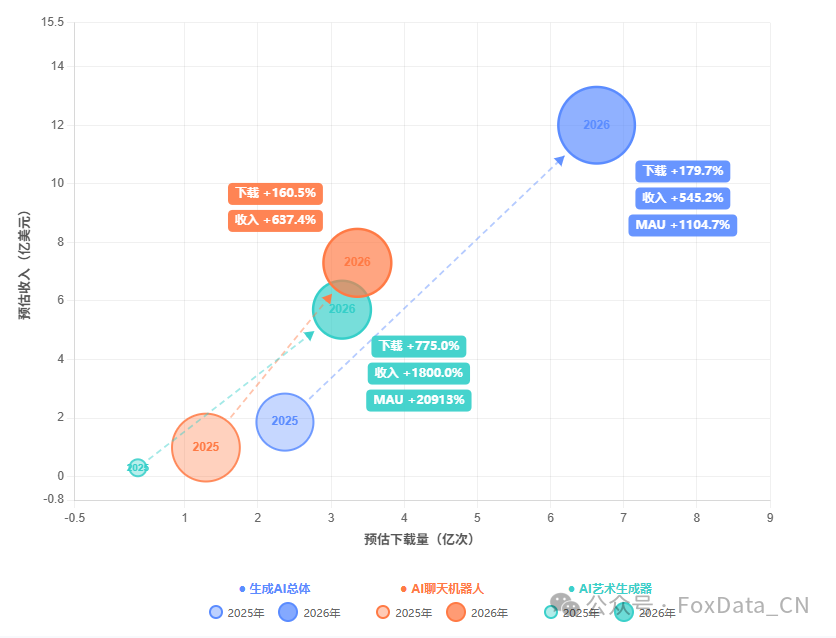

1.1 核心指标:三组数据揭示的质变

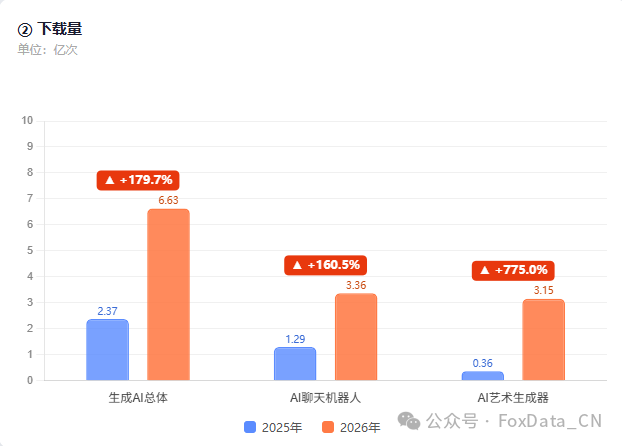

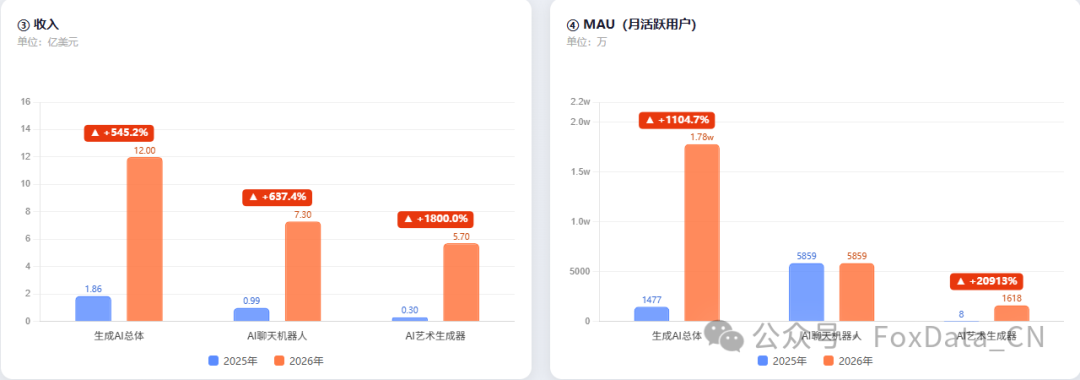

一年时间,下载量翻了近两倍,收入翻了五倍多,用户活跃度翻了十一倍。这三组数据放在一起,释放的信号其实很明确:AI应用已经从“尝鲜型工具”变成了“日常型基础设施”。

更值得玩味的是MAU增速(+1104.7%)远超下载量增速(+179.7%)——用户不仅下载了更多AI应用,更重要的是,他们开始高频地使用这些应用。

“黏性拐点”的出现,比任何融资新闻都更有说服力。

1.2 细分赛道:聊天机器人稳坐“现金牛”,艺术生成器上演“弯道超车”

AI聊天机器人依然是目前最成熟的赛道:

-

下载量从1.29亿次增长到3.36亿次(+160.5%)

-

收入从0.99亿美元飙升到7.3亿美元(+637.4%)

-

收入占比从53.2%升至60.8%,商业化能力最强

但真正的黑马是AI艺术生成器:

-

下载量从0.36亿次暴增至3.15亿次(+775.0%)

-

收入从0.30亿美元飙升至5.7亿美元(+1800.0%)

-

用户活跃度从7.70亿次暴涨至1618亿次(+20913%)

一年间,AI艺术生成器的下载量占比从15.2%跃升至47.5%,几乎与聊天机器人平分秋色,完成了“从边缘到主流”的逆袭。

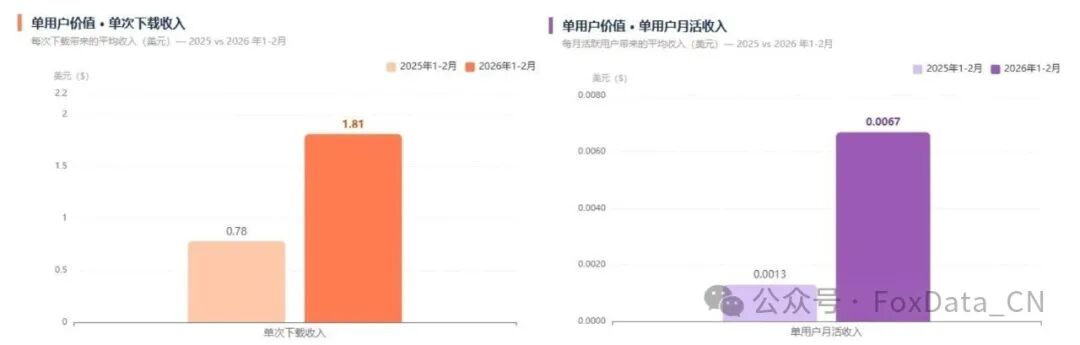

1.3 商业化效率:用户开始为价值买单了

另一个值得关注的指标是“单用户价值”:

-

单次下载收入:0.78美元→1.81美元(+132%)

-

单用户月活收入:0.0013美元→0.0067美元(+415%)

用户付费意愿明显增强。尤其是AI艺术生成器,收入增速(1800%)远超下载量增速(775%),说明这个赛道的商业化模型比聊天机器人更顺滑——用户愿意为生成的图片、视频直接付费,而不仅仅是为“对话”订阅。

灵狐洞察:2026年1-2月,生成式AI应用市场完成了一场“质变”的跨越。用户从“尝尝看”变成了“天天用”,AI艺术生成器异军突起,商业化效率大幅提升。

但增长放缓的应用数量也提醒我们:这片海,已经不是随便谁都能跳进去游一圈的了。

PART 2 TOP20开发商深度洞察:谁在领跑

如果说整体数据描绘的是“海平面”的变化,那么开发商榜单就是一张“航海图”——谁在领航,谁在跟跑,谁又在悄悄调整航向。

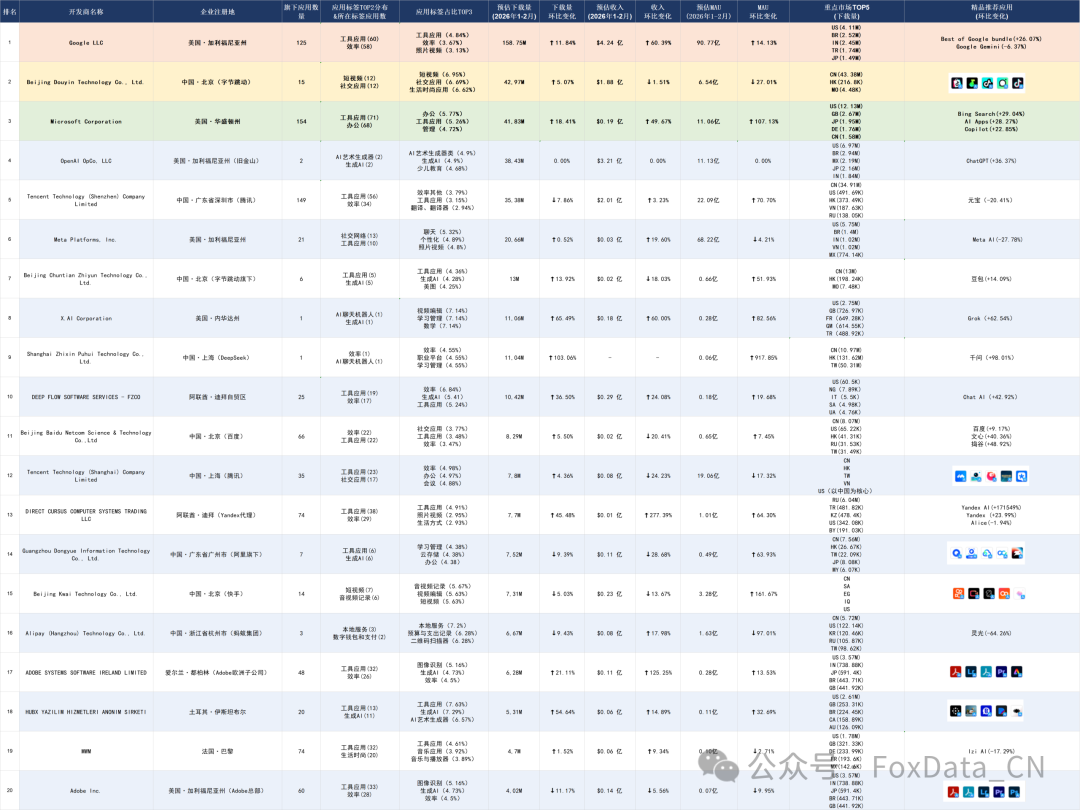

2.1 开发者总览:巨头坐镇,新秀突围

以旗下生成AI类应用下载量为维度,我们对2026年1-2月iOS端开发商进行了综合排名。

从整体格局来看:

第一梯队:Google、字节跳动、微软、OpenAI、腾讯。这五家开发商贡献了榜单前五名,下载量均在3000万以上,合计占据TOP20总下载量的63.2%。

巨头们的护城河不仅在于模型能力,更在于应用矩阵的协同效应——Google旗下125款应用覆盖工具、效率、地图、邮箱等场景,字节的15款应用围绕短视频和社交生态形成闭环。

OpenAI仅靠2款应用(ChatGPT + Sora)就拿下3800万下载量和3.21亿美元收入,单应用效率极高。

但Sora的关停也暴露出一个问题:即便模型再强,产品化走不通,终究是昙花一现。

2.2 环比变化背后的进与退

环比数据往往是解读开发商策略的“X光片”。来看几个关键信号:

信号一:千问的逆袭

上海智芯普汇科技(千问母公司)下载量环比暴涨103.06%,MAU更是狂飙917.85%。这不是技术突破带来的自然增长,而是春节营销的暴力美学——30亿元免单活动直接把用户拉进了APP。

信号二:腾讯的双线作战

腾讯旗下两家公司上榜:深圳腾讯科技(149款应用,下载量3538万)和上海腾讯科技(35款应用,下载量780万)。前者主打“元宝”等AI助手,后者聚焦腾讯会议、全民K歌等工具类场景。

“多品牌、多场景”的布局,本质上是用不同的产品矩阵去覆盖不同的用户心智。

信号三:快手的视频基因

快手科技旗下14款应用下载量731万,但MAU环比暴涨161.67%。背后的推手是可灵AI——背靠Seedance 2.0视频生成模型,春节期间的水墨画视频在全球刷屏。

有视频基因的公司,在AI视频赛道上有天然优势。

信号四:海外玩家的隐形扩张

Deep Flow(Speak & Learn系列)、DIRECT CURSUS(Yandex系列)等海外开发商在榜单中占据一席之地。

它们的共同点是:工具类矩阵打法,多款应用形成交叉导流。

AI应用的竞争不只是模型之战,更是产品矩阵和流量运营的持久战。

2.3 应用标签与市场分布:谁在守城,谁在出海

从应用标签分布来看:

-

工具应用和效率应用是绝对的“主战场”,TOP20开发商几乎都有布局

-

生成AI标签在字节、百度、夸克、快手等公司中集中出现

-

AI艺术生成器标签目前仅有OpenAI和部分小团队涉足,但增长潜力巨大

从重点市场来看:

-

中国市场是字节、腾讯、百度、快手等国内厂商的绝对主场

-

美国市场是Google、微软、Meta、OpenAI的核心阵地

值得关注的是俄罗斯、巴西、越南等新兴市场的活跃度——Yandex在俄语区的统治力、Google在巴西的渗透、字节在越南的增长,都在指向同一个方向:AI应用的全球化竞争才刚刚开始。

灵狐洞察:TOP20榜单勾勒出一幅“巨头守城、新秀突围、出海加速”的竞争图景。

巨头的优势在于应用矩阵和生态协同,新秀的机会在于垂直赛道的产品力和营销爆发力。

而“工具+AI”的标签组合,正在成为开发商们最稳妥的阵地。

PART. 3 2026年趋势展望:AI应用下个胜负手在哪

站在3月的尾巴上,基于一季度的数据表现和行业动态,我梳理出三个关键方向:

3.1 从Chat范式到Agent范式,交互方式即将重构:

2026年1-2月最值得关注的行业事件之一,是Kimi K2.5模型的发布——它原生支持多模态,能调度100个“分身”并行处理任务。这不是一次简单的版本迭代,而是AI交互范式从一问一答向任务执行的跃迁。

当AI不再只是回答你的问题,而是帮你完成工作,整个应用层的逻辑都会被重构。未来的AI应用,可能不再需要你“打开APP—输入指令—等待结果”,而是直接嵌入工作流,自动完成任务。

2026年将是“AI Agent落地元年”。谁能率先把Agent能力产品化,谁就有可能在下一轮竞争中占据先机。

3.2 从免费公测到规模化定价,商业模式走向成熟:

3月中下旬,阿里云、百度智能云、腾讯云相继宣布对AI算力和部分热门模型进行价格上调,涨幅最高超过30%。这标志着行业从早期的“烧钱抢用户”正式转向“算账过日子”。

对于应用开发商来说,必须更早地思考商业化模型。Sora的教训就在眼前:用户愿意尝鲜,不代表用户愿意付费;30天留存率1%,再好的技术也无法支撑千万美元的算力成本。

2026年,我们大概率会看到更多AI应用尝试“按量付费”、“订阅制”、“功能分级”等多元化变现方式。产品的“造血能力”将成为投资人评估项目的重要标准。

3.3 从单点突破到矩阵协同,生态竞争全面展开:

TOP20开发商的另一个共同特征是:几乎没有一家是“单款打天下”。即便是OpenAI,也在尝试用ChatGPT和Sora形成互补。而Google、微软、腾讯等巨头,更是早已布局了几十甚至上百款AI相关应用。

2026年的竞争将不只是某个“爆款”的竞争,而是整个产品矩阵和生态协同的竞争。

一款应用的流量可以导给另一款应用,一个场景的用户可以转化为另一个场景的用户,“集团军作战”的方式,会进一步抬高行业的准入门槛。

PART. 4 即将上线【企查查】版功能

最后,花一点篇幅聊聊我们这次报告所依赖的工具——灵狐数据(FoxData)IQ系统。

这份报告里的所有数据、榜单、趋势判断,都基于灵狐数据(FoxData)对iOS端生成式AI应用的真实追踪。

接下来,灵狐数据(FoxData)要上线的一个新功能,可能会让所有做应用分析的人眼前一亮——“企查查版”功能。

简单来说,当你在平台上查看任何一个App时,可以直接点击该App的开发商名称,看到这家公司的一整套基础信息:公司名称、正式全称、企业注册地、总部所在地、是否有出海业务、出海业务覆盖哪些地区……

你可以把它理解为“灵狐数据的企查查版”,但它不是独立的企业信息查询工具,而是直接嵌入在应用数据分析的工作流里。

这个功能的意义,远比查个公司名要深得多:

对普通用户:下载陌生App前,能快速穿透开发者标签,看到背后真实的企业实体。信息透明度的提升,会让用户更有安全感,也让认真做产品的公司获得更多信任。

对独立开发者/小团队:竞品分析从此多了一个“现实世界锚点”。看到某个竞品突然排名飙升,你可以顺手查一下——这家公司的总部在哪里?是不是专门做出海的?有没有在其他市场同步扩张?这些信息,会直接影响你的策略选择。

对移动应用企业:市场分析从单纯的“ASO数据分析”,升级成了带有商业情报维度的“竞争全景图”。你可以快速判断一个新入局的竞品,到底是个刚成立的创业公司在试水,还是个成熟公司的战略级产品线。

对投资和并购场景:灵狐数据把应用数据和企业信息打通之后,调研流程的效率会有质的提升。以前需要在好几个平台之间拼凑信息,现在“第一步”和“第二步”合并了。

说白了,这个功能上线之后,灵狐数据就不再仅仅是一个ASO工具了——它开始有了“移动应用行业商业情报平台”的雏形。

而这个方向,恰好是目前市面上同类工具都还没有认真去做的。

它能让“看懂一个赛道”这件事,变得比以前快得多、准得多。

附录

报告撰写:灵狐数据(FoxData)内容团队

数据支持:灵狐数据(FoxData)IQ系统

报告日期:2026年3月27日

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

10

10 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)