低热膨胀系数玻璃纤维布:2026年供需紧平衡下的高端PCB应用升级

低热膨胀系数玻璃纤维布作为覆铜板核心高端增强材料,核心优势在于极低热膨胀特性,同时兼具优异的尺寸稳定性、耐热性及电绝缘性能,是多层印制电路板、高频电子器件制造的关键支撑,其供应稳定性直接影响消费电子、AI服务器等下游领域升级进程。当前行业面临核心技术壁垒高、全球产能集中、供需紧平衡等痛点,国内企业加速技术突破,成为破解供应链瓶颈、推动行业升级的核心力量。

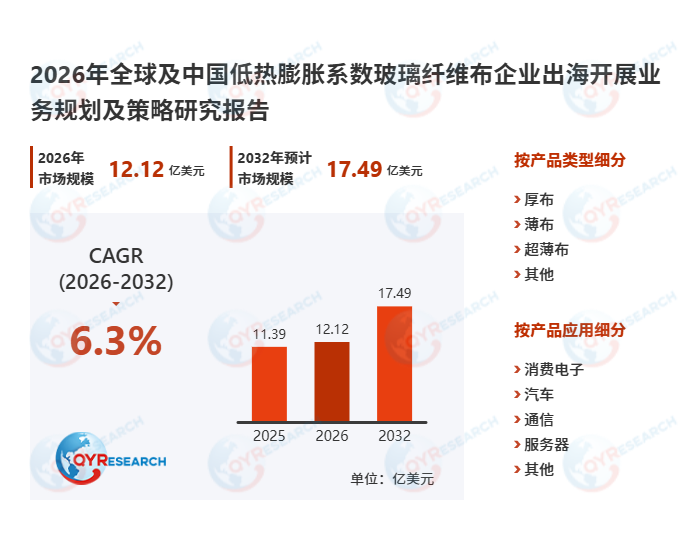

据QYResearch统计及预测,2025年全球低热膨胀系数玻璃纤维布市场销售额达11.39亿美元,产量约12.8亿米,平均价格为每千米890美元,行业整体产能利用率约95%,平均毛利率约25%;预计2032年销售额将攀升至17.49亿美元,2026-2032年期间年复合增长率(CAGR)维持在6.3%。结合2026年1-2月最新行业数据,全球低热膨胀系数玻璃纤维布库存天数低至6-9天,主流超薄型号价格累计涨幅达32%,供需紧平衡态势持续凸显。

一、核心产品特性与行业技术瓶颈

低热膨胀系数玻璃纤维布是覆铜板领域的先进增强材料,专为实现极低热膨胀而设计,其热膨胀系数(CTE)可控制在3.0-5.0ppm/℃,同时保持优异的尺寸稳定性、耐热性和电绝缘性能,对多层印制电路板和高频电子应用至关重要。其纤维分布精确、厚度均匀,机械强度与介电性能稳定,可适配精密层压与自动化生产工艺,实际应用中能有效降低基板翘曲风险,提升高速电路信号完整性,破解现代电子制造中的核心难题。当前行业技术升级聚焦质量控制、工艺优化及与先进PCB工艺的集成,但仍面临多重瓶颈:一是超细纱成型难度大,核心产品单丝直径需控制在4μm以内(仅为头发丝的二十分之一),生产中易出现断丝、中空纤维等问题;二是热膨胀系数精准管控难度高,需严格控制玻璃成分配比,国内企业产品CTE波动范围较日本企业高15%-20%;三是微杂质管控要求严苛,铁、铝等金属杂质含量需控制在ppm级,否则会严重影响介电性能与信号传输稳定性。

二、产业链格局分析:上中下游协同发力,产能呈现梯队分布

首先,产业链上游以电子级玻璃纤维纱为核心原材料,占产品生产成本的55%-65%,代表性供应商包括中国巨石、泰山玻璃纤维、重庆国际复合材料、台湾必成及Nittobo等,其中黄石宏和电子联合武汉理工大学攻关的低热膨胀系数玻璃纤维超细纱,打破了美日技术垄断,实现经济效益超2000万元。其次,中游制造环节涵盖织造、表面处理、上浆及质量控制,全球产能高度集中于日本、中国台湾和中国大陆三大区域,呈现明显梯队格局,日本日东纺占据全球85%的市场份额,国内仅宏和科技等少数企业实现量产并通过苹果MFi认证。此外,下游应用集中于消费电子、汽车电子、通信设备和服务器领域,代表性客户包括金安国纪、南亚、联茂、生益科技等,其中生益科技2025年高端高频覆铜板产品线中,低热膨胀系数玻璃纤维布用量占比已达88%,主要适配AI服务器PCB制造需求。

三、行业发展趋势与独家观察

当前低热膨胀系数玻璃纤维布行业正处于需求爆发与技术突破的双重机遇期,受下游AI服务器、高端消费电子、5G基站等领域需求驱动,产品需求持续攀升。据行业最新数据,2026年1-2月全球低热膨胀系数玻璃纤维布有效供给同比收缩18%,叠加存储芯片领域需求增加,进一步加剧缺货危机,预计供不应求态势将延续至2027年。独家观察发现,行业呈现两大明显趋势:一是全球产能加速扩张,日本日东纺投资150亿日元扩充T-glass产能,预计2026年底投产,产能将提升至当前的3倍;二是国内企业加速进口替代,中材科技旗下泰山玻纤已成为全球第二家能规模化生产该产品的企业,2025年上半年特种纤维布销量达895万米,完成国内外头部客户认证。未来,下游客户对产品稳定性、可靠性的要求持续提升,将推动行业技术迭代,产能集中化趋势将进一步加剧,具备技术优势与规模效应的龙头企业将逐步提升市场份额,行业毛利率有望稳步改善。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

10

10 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)