黄仁勋的五层 AI 蛋糕:2026 GTC 揭晓的 AI 经济全景地图与产业底层逻辑

2026 年 NVIDIA GTC 大会的舞台上,黄仁勋用一个极简却极具穿透力的 “五层 AI 蛋糕” 模型,为整个行业画下了迄今为止最清晰的 AI 经济价值地图。

当 AI 行业彻底告别单点技术爆发的草莽时代,进入全产业链协同、规模化落地的成熟阶段,无数从业者与投资者都在困惑:AI 的真正价值到底分布在哪里?产业链的核心壁垒是什么?未来的机会又藏在何处?这个五层模型给出了终极答案:整个 AI 产业的价值链条,是一个自下而上、环环相扣、层层依赖的完整生态,从最底层的能源供给,到硅基芯片、算力基础设施、智能模型,再到最终落地的行业应用,每一层都是上一层的生存根基,也共同构成了 AI 时代的完整经济版图。

那些能同时掌控多层蛋糕的企业,从来都不只是 AI 经济的参与者,而是整个 AI 时代规则的定义者。想要在这场 AI 产业革命中找到自己的位置,就必须先读懂这个五层模型背后的产业逻辑与底层真相。

一、AI 经济的五层金字塔:每一层都是上一层的生存根基

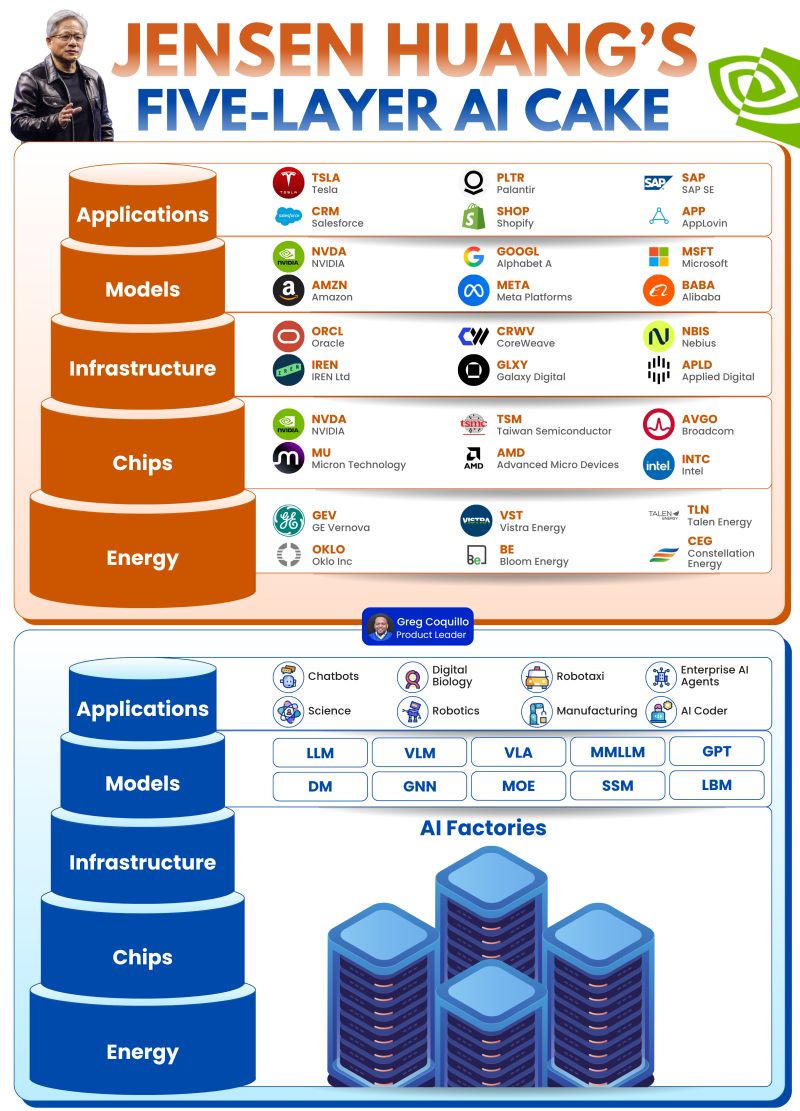

黄仁勋的五层 AI 蛋糕,本质上是 AI 产业的 “需求 - 供给” 金字塔:最上层是 AI 与真实世界的价值兑现,越往下走,越接近 AI 产业的生存底线与核心壁垒。没有底层的坚实支撑,上层的所有创新都只是空中楼阁。

第一层:能源层 ——AI 规模化的终极底线

能源是整个 AI 蛋糕最底层的地基,也是最容易被行业忽略,却决定了 AI 产业天花板的核心环节。很多人以为 AI 的核心是算力,却忽略了一个最朴素的真相:算力的本质是电力。

当下,AI 的算力消耗已经进入了指数级增长的阶段:一个千亿参数大模型的单次训练,耗电量相当于一个中小城市数日的居民用电总量;一座规模化的 AI 工厂(下一代 AI 专用数据中心),单集群功耗是传统互联网数据中心的 5-10 倍;即便是日常的 AI 推理服务,其电力消耗也远超传统的互联网业务。没有稳定、低成本、可持续的能源供给,再先进的芯片、再强大的模型,都只能停留在实验室里,根本无法实现规模化落地。

这一层的核心玩家,分为两大阵营:一类是 GE Vernova、Vistra Energy、Constellation Energy 等传统能源巨头,它们掌控着电网级的电力供给,是 AI 算力中心的核心电力底座;另一类是 Oklo、Bloom Energy 等新型能源企业,它们在核能、燃料电池等清洁、稳定的新型能源领域布局,瞄准了未来 AI 算力中心的低碳、高可靠能源需求。

能源层的产业意义,早已超出了 “供电” 的基础范畴。如今全球范围内的 AI 产业竞赛,本质上已经延伸到了能源供给能力的竞赛:一个地区、一个企业的 AI 发展上限,首先取决于它能获得的电力供给上限。没有能源基础设施的支撑,再宏大的 AI 规划都无从谈起。

第二层:芯片层 ——AI 产业的硅基心脏

芯片层是整个 AI 蛋糕的核心壁垒,也是竞争最激烈、技术门槛最高的环节,它是把电力转化为算力的核心载体,决定了整个 AI 产业的能力上限。如果说能源是 AI 的血液,芯片就是 AI 的心脏,所有的智能能力,最终都要依托硅基芯片的算力来实现。

这一层的玩家,牢牢掌控着 AI 产业的核心话语权:NVIDIA 作为绝对的行业主导者,凭借从 Hopper、Blackwell 到最新 Rubin 架构的 GPU 迭代,占据了全球 AI 训练芯片市场的绝对主导地位;台积电(TSMC)作为全球最先进的晶圆制造企业,是几乎所有高端 AI 芯片的生产底座,决定了先进制程芯片的供给能力;AMD、Intel 在通用计算与 AI 加速领域持续追赶,构成了芯片层的第二梯队;Broadcom(博通)、Micron(美光)则分别在 AI 专用网络芯片、高带宽存储芯片领域占据核心地位,与 GPU 共同构成了完整的 AI 算力芯片生态。

芯片层的技术迭代,是整个 AI 产业发展的核心引擎。每一代 GPU 架构的升级,带来的不只是算力的提升,更是大模型训练效率、推理成本的革命性优化,直接推动了 AI 模型能力的飞跃。同时,芯片层也是整个 AI 产业链中 “马太效应” 最强的环节:极高的研发成本、超长的技术迭代周期、极强的生态壁垒,让后来者极难突破,也让掌控了芯片层的企业,拥有了整个 AI 产业的定价权与主导权。

第三层:基础设施层 ——AI 时代的规模化生产厂房

基础设施层,就是黄仁勋在 GTC 上反复强调的 “AI 工厂”,它是连接底层芯片与上层模型的关键桥梁,核心价值是把零散的芯片算力,整合成可调度、高可靠、规模化的算力集群,也就是为 AI 时代量身打造的下一代数据中心。

很多人误以为,只要堆足够多的 GPU,就能做大模型训练。但现实是,大模型的规模化训练,需要上万张 GPU 组成的超大规模集群,对高速网络互联、散热系统、电力调度、算力调度、故障容错都有着极致的要求,绝非简单的硬件堆砌。基础设施层的核心能力,就是把芯片的硬件算力,转化为可稳定交付的 AI 生产能力,它是 AI 时代的 “标准化厂房”,所有的大模型训练、推理服务,都要在这个厂房里完成。

这一层的核心玩家,分为两大方向:一类是 Oracle 这类传统企业级云服务商,凭借完整的企业级云基础设施能力,为企业提供稳定的 AI 算力服务;另一类是 CoreWeave、Nebius、Applied Digital 等云原生算力服务商,它们专为 AI 大模型训练打造了专用的算力集群,成为了很多 AI 企业的核心算力底座;还有 IREN、Galaxy Digital 等企业,深度绑定能源与算力资源,打造了 “能源 - 算力” 一体化的 AI 基础设施。

基础设施层的崛起,标志着 AI 产业从 “实验室研发” 走向了 “工业化生产”。如今,AI 工厂已经成为了 AI 产业的核心基础设施,有没有稳定、低成本、大规模的算力基础设施,直接决定了企业能不能参与到大模型的竞争中,能不能实现 AI 服务的规模化落地。

第四层:模型层 ——AI 的智能内核

模型层是整个 AI 蛋糕的 “智能大脑”,是把底层算力转化为智能能力的核心环节,承上启下连接着基础设施与行业应用。我们今天感受到的所有 AI 能力,本质上都来自于模型层的技术突破,它决定了 AI 能做什么、能做到多好。

这一层的玩家,几乎都是全球顶级的科技巨头:NVIDIA、Google、Microsoft、Amazon、Meta、阿里巴巴等。它们凭借海量的算力投入、顶尖的算法团队、庞大的训练数据,构建了 AI 时代的智能底座。模型的技术体系也早已实现了多元化发展,从基础的 LLM 大语言模型,到 VLM 多模态大模型、VLA 视觉语言动作模型、MoE 混合专家模型、SSM 状态空间模型,再到面向生物、制造等垂直领域的专用大模型,共同构成了完整的智能模型体系。

模型层的核心价值,是把底层的算力基础设施,转化为上层应用可以直接调用的标准化智能能力。如今,模型层的发展已经从 “拼参数、拼规模” 的军备竞赛,转向了 “拼场景、拼效率、拼垂直能力” 的实用化阶段。同时,模型层也是企业实现全栈布局的核心环节:NVIDIA 从芯片向上延伸,打造了 Nemotron 系列大模型,实现了 “算力 - 模型” 的全栈打通;Microsoft 通过与 OpenAI 的深度合作,实现了从云基础设施到模型层的深度绑定;Google、Meta 则通过自研芯片 + 自研模型的模式,构建了完全自主的智能体系。这些掌控了模型层的企业,直接定义了 AI 应用的能力边界。

第五层:应用层 ——AI 价值的最终兑现

应用层是整个 AI 蛋糕的最顶端,是 AI 与真实世界的交汇点,也是 AI 技术最终兑现商业价值、转化为生产力的核心环节。所有底层的能源、芯片、算力、模型,最终都要通过应用,才能真正渗透到千行百业,创造真实的经济价值。

应用层的玩家覆盖了几乎所有行业的头部企业:做自动驾驶 Robotaxi 的 Tesla,做企业数据智能的 Palantir,做企业 CRM 的 Salesforce,做电商数字化的 Shopify,做企业管理软件的 SAP,还有覆盖移动互联网全场景的 AppLovin。而应用的场景也早已突破了简单的聊天机器人,延伸到了企业 AI Agent、数字生物、智能制造、工业机器人、AI 代码助手、医疗诊断、金融风控等几乎所有领域。

应用层的发展,标志着 AI 产业已经进入了 “场景为王” 的时代。过去几年,行业的核心矛盾是 “模型能不能用”;而今天,行业的核心矛盾已经变成了 “应用能不能落地解决真实问题”。再强大的模型,如果不能落地到具体的行业场景,不能解决用户的真实痛点,都只是实验室里的玩具。应用层的创新,决定了 AI 技术能渗透到多少行业,能创造多大的经济价值,也是整个 AI 产业持续发展的最终动力。

二、被大多数人忽略的核心真相:层层依赖的生态逻辑,与全栈掌控的产业话语权

黄仁勋的五层 AI 蛋糕,最核心的洞察从来不是简单的产业分层,而是藏在分层背后的两个底层真相,这也是理解当下 AI 产业格局的关键。

第一个真相,是整个 AI 经济绝对的层层依赖逻辑。整个五层模型是一个不可分割的整体,上一层的生存完全依赖于下一层的支撑:没有稳定的能源供给,芯片的大规模生产与运行就无从谈起;没有先进的 AI 芯片,算力基础设施就成了空壳;没有规模化的算力基础设施,大模型就没有训练与推理的载体;没有成熟的智能模型,上层的 AI 应用就成了无源之水、无本之木。

这也是为什么很多看似热闹的 AI 创业项目,最终都无法实现规模化落地:它们只看到了最上层的应用机会,却忽略了底层的资源壁垒。很多团队想做大模型,却拿不到稳定的万卡级算力集群;很多企业想做行业 AI 应用,却没有足够的推理算力支撑规模化服务;很多地区想打造 AI 产业高地,却连算力中心的电力供给都无法保障。AI 产业的竞争,从来不是单点技术的竞争,而是全产业链资源的竞争,任何一层的短板,都会成为整个体系的瓶颈。

第二个真相,是全栈掌控者,才是 AI 时代的规则制定者。那些只在单一赛道布局的企业,只能被动参与 AI 经济的竞争;而那些同时掌控了多层蛋糕的企业,才能真正定义整个 AI 产业的发展方向与游戏规则。

最典型的代表就是 NVIDIA。它不仅牢牢掌控了芯片层的绝对主导权,还向上延伸,打造了完整的 AI 工厂解决方案,深度布局基础设施层;推出了 Nemotron 系列大模型,占据了模型层的核心位置;甚至向下与能源企业深度合作,保障芯片生产与算力中心的能源供给。这种全栈式的布局,让 NVIDIA 不仅是 AI 芯片的供应商,更是整个 AI 产业的基础设施提供商与标准制定者,这也是它能在 AI 时代持续保持主导地位的核心原因。

同样,Microsoft、Google、Meta 这些科技巨头,也都在走全栈布局的路线:从底层的自研芯片,到云基础设施,再到自研大模型,最终到全场景的 AI 应用,实现了全链条的打通。这种全栈能力,让它们可以实现软硬件的深度协同优化,大幅降低 AI 的落地成本,提升产品的核心竞争力,同时在整个 AI 价值链条中,占据最核心的利润环节。

三、AI 时代的机会在哪里?不同赛道的生存法则

看懂了五层 AI 蛋糕的底层逻辑,我们就能清晰地看到,当下 AI 产业的机会到底藏在哪里,不同的从业者,应该在这个价值链条中找到怎样的定位。

对于巨头企业而言,全栈布局是守住核心地位的唯一选择。未来的 AI 产业竞争,必然是生态与生态的对抗,全栈掌控的企业,才能在技术迭代中保持主动权,不被产业链的上下游卡脖子。无论是芯片巨头向上延伸布局模型与应用,还是互联网巨头向下延伸布局芯片与基础设施,都将成为未来行业的常态。

对于普通创业者与开发者而言,应用层是最大、最公平的机会窗口。底层的能源、芯片、基础设施,已经被巨头牢牢掌控,有着极高的技术壁垒、资金壁垒与资源壁垒,普通创业者几乎没有切入的可能。但应用层,AI 与千行百业的结合,还有无数的空白场景等待挖掘。无论是垂直行业的 AI Agent、细分领域的专业 AI 工具,还是特定场景的智能化解决方案,都是巨头无法完全覆盖的领域。只要能真正解决行业的真实痛点,哪怕只是一个极小的细分场景,都能创造巨大的商业价值。

对于技术创业者而言,模型层与基础设施层还有细分的创新机会。在模型层,无需和巨头比拼通用大模型,而是可以聚焦垂直领域的专用小模型,针对医疗、法律、制造、生物等特定行业,打造适配场景的轻量化、高效率专用模型;在基础设施层,可以聚焦算力调度、推理优化、边缘算力、算力网络等细分领域,为行业提供更高效、更低成本的算力解决方案,这些都是巨头无法完全垄断的创新空间。

而对于整个行业而言,五层协同发展,才是 AI 产业健康成长的核心。没有底层能源、芯片、基础设施的支撑,上层的应用创新就是空中楼阁;没有上层应用的落地兑现,底层的算力与模型就失去了商业价值。只有每一层都实现健康、可持续的发展,整个 AI 经济才能实现真正的规模化落地,才能把 AI 的技术潜力,转化为真正的社会生产力。

结语

黄仁勋的五层 AI 蛋糕,从来不是一张简单的产业图谱,而是 AI 时代的生存法则。它告诉我们,AI 从来不是一个孤立的技术点,而是一个完整的、环环相扣的产业生态。

在 AI 技术飞速迭代的今天,很多人都在追逐层出不穷的新概念、新热点,却忽略了 AI 产业最底层的逻辑:所有的智能,最终都要依托底层的能源、芯片、算力来实现;所有的技术,最终都要通过应用落地来兑现价值。

无论是投资者、创业者还是开发者,只有看懂了这五层蛋糕的底层逻辑,才能在这场 AI 产业革命中,找到自己的正确定位,抓住真正的长期机会。而整个 AI 产业的未来,也将在这五层的协同进化中,从技术的爆发,走向产业的成熟,最终彻底改变我们的生产与生活方式。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

13

13 0

0- 0

已为社区贡献45条内容

已为社区贡献45条内容

所有评论(0)