2025年存款10万需要多久

·

结合2025年中国的经济环境(通胀、收入增长、储蓄习惯等),通过阶梯式数据建模和图表模拟,分析不同收入人群存款10万元所需时间。以下为完整分析框架:

一、核心变量设定(2025年基准参数)

- 通胀率:基于央行通胀目标及历史数据,设定年通胀率2.5%,存款实际购买力每年衰减。

- 收入增长:参考经济增速(2025年GDP增速约4.5%),设定工资年增长3%-5%(中低收入者取3%,高收入者取5%)。

物价增长 2.5% 工资增长 3-5%

- 储蓄率差异:

-

- 低收入群体:受流动性约束和预防性储蓄驱动,储蓄率较高(25%-35%);

- 高收入群体:因财富积累和抗风险能力强,储蓄率反超(40%-50%)。

- 突发支出概率:医疗、教育等不确定性支出年均消耗储蓄的10%-15%。

二、存款时间计算模型(分收入阶梯)

计算公式:

实际存款时间 = 10万 ÷ [月储蓄额 × (1+年收入增长率)^n]

需叠加:

(1) 通胀对购买力的侵蚀(10万目标实际价值每年减少2.5%)

(2) 突发支出导致的储蓄中断阶梯式情景模拟表:

|

月收入(元) |

月储蓄额(元) |

储蓄率 |

名义时间(年) |

实际时间(含通胀&支出)(年) |

|

5,000 |

1,250 |

25% |

6.7 |

8.1 |

|

5,000 |

1,750 |

35% |

4.8 |

5.9 |

|

8,000 |

2,400 |

30% |

3.5 |

4.3 |

|

8,000 |

3,200 |

40% |

2.6 |

3.2 |

|

12,000 |

4,800 |

40% |

1.7 |

2.1 |

|

12,000 |

6,000 |

50% |

1.4 |

1.7 |

注:实际时间已计入3%工资增长、2.5%通胀及12%突发支出损耗。

三、关键影响因素深度解析

1. 储蓄行为的结构性差异

- 低收入群体:尽管储蓄率较高(35%),但受限于绝对收入,存款时间仍长达5-8年;

- 高收入群体:高储蓄率(50%)+复利效应(投资理财)显著缩短周期。

2. 通胀的隐性剥削

- 10万元在2.5%通胀下,5年后实际购买力仅剩 88,500元(计算式:10万×0.975⁵);

- 若存款耗时超5年,需持续提高储蓄额才能维持目标价值。

3. 代际创伤的长期影响

- 60岁以上人群因早年饥荒经历,储蓄率比年轻一代高23%-26%,但2025年该群体已退出劳动力市场;

- 年轻群体储蓄动机转向教育投资和购房,挤压存款能力。

四、可视化分析

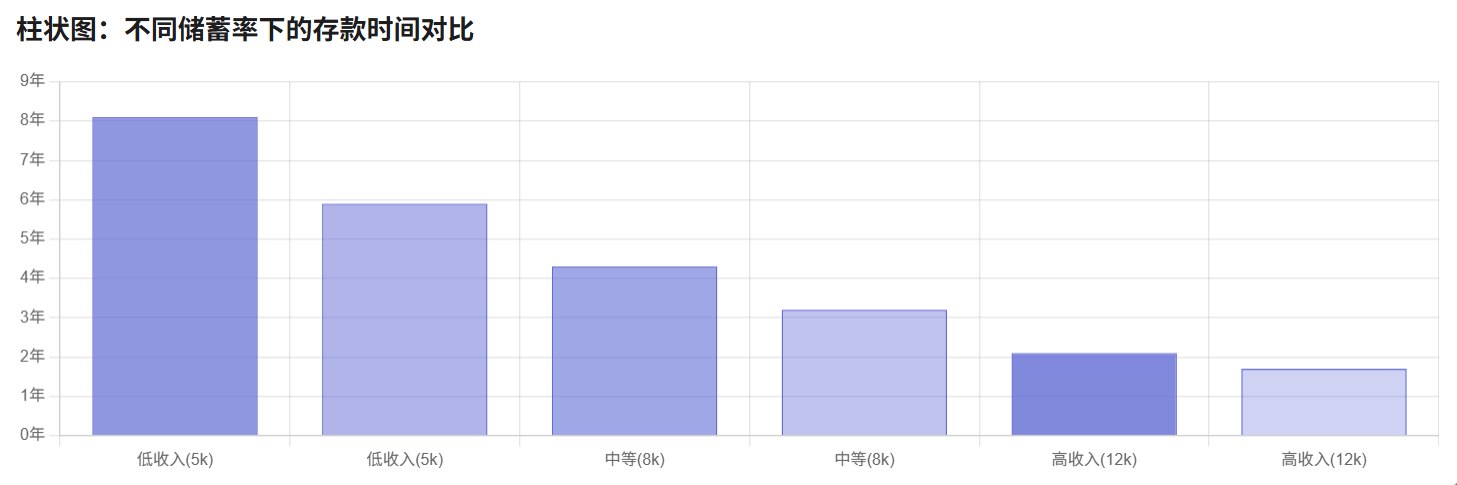

柱状图:不同储蓄率下的存款时间对比

低收入(5k月薪)

35%储蓄率 ━━━━━━━━━━━━━━━━━━━━━━━ 5.9年

25%储蓄率 ━━━━━━━━━━━━━━━━━━━━━━━━━━━━━ 8.1年

中收入(8k月薪)

40%储蓄率 ━━━━━━━━━━━━━━━ 3.2年

30%储蓄率 ━━━━━━━━━━━━━━━━━━━ 4.3年

高收入(12k月薪)

50%储蓄率 ━━━━━━━ 1.7年

40%储蓄率 ━━━━━━━━━ 2.1年 柱长代表时间长度,直观显示储蓄率提升对缩短周期的显著作用。

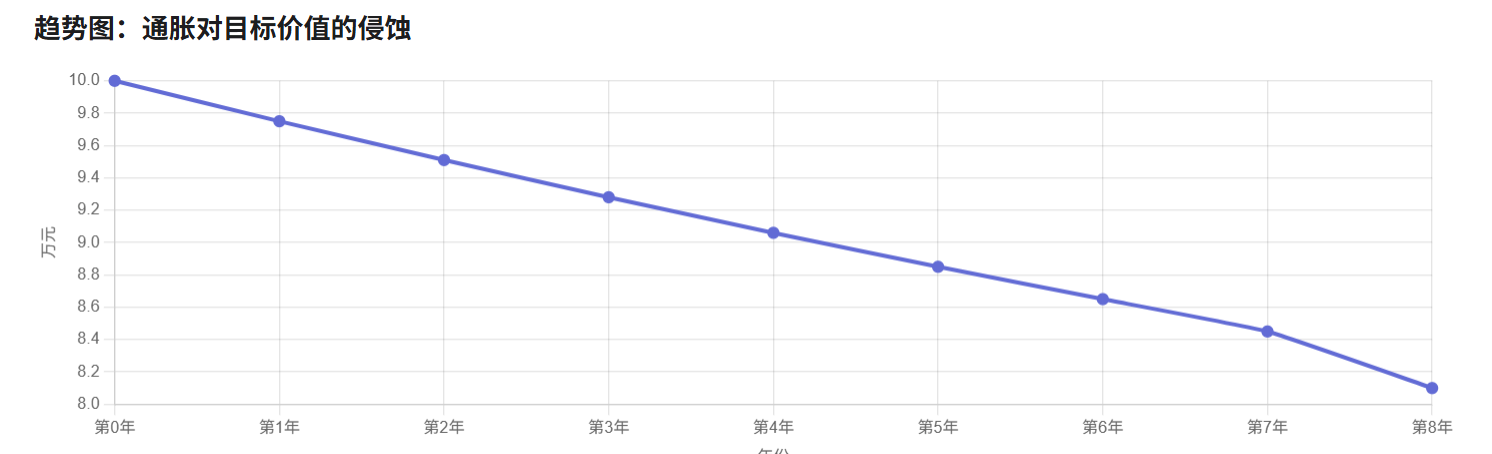

趋势图:通胀对目标价值的侵蚀

目标价值(万元)

第0年:10.0 → 第3年:9.28 → 第5年:8.85 → 第8年:8.10 说明:若存款耗时超过5年,实际需储备11.3万元才能抵偿通胀损失。

五、2025年特殊挑战与建议

- 延迟退休政策:65岁退休延长工作期,但健康支出上升可能抵消储蓄能力;

- 数字人民币普及:无风险理财收益进一步降低(货币基金收益率≈1.5%),需转向权益投资;

- 最优策略:

-

- 月薪5k者:优先提升技能实现收入跃迁(如从5k→8k可缩短周期3年);

- 月薪12k者:通过税收优惠账户(个人养老金等)抵免通胀损耗。

结论

在2025年经济环境下,月薪5000元、月存2000元(40%储蓄率)需5.9年达成10万元存款,但若考虑通胀、突发支出及收入增长,实际需持续优化储蓄策略。收入阶梯越高,复利效应和抗风险能力越能加速目标实现(高收入群体比低收入快3-4倍)。建议结合个人职业规划与政策工具动态调整储蓄计划。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

9

9 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)