Plutus:Berachain 上的「Pendle + Convex」?

Plutus 的出现正在为 Berachain 构建一种新的收益权市场。当锁仓奖励、质押收益以及 PoL 激励被逐渐包装为可流动资产时,生态中的收益将不再只是被动分发的奖励,而是可以被交易、组合和再利用的金融资源。

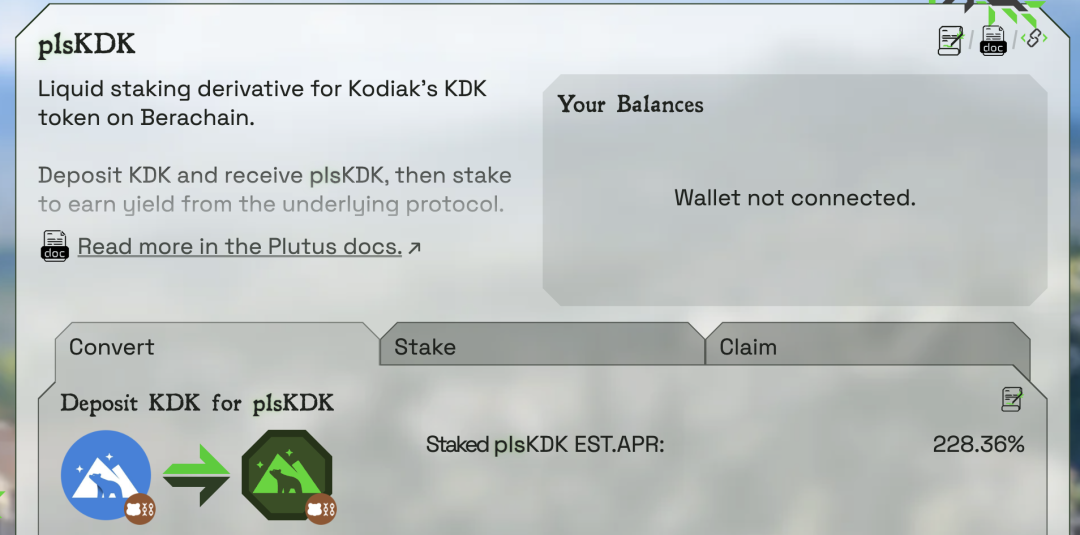

Berachain 生态中的 Plutus Finance 近期成为社区讨论度最高的协议之一。该协议最近上线了 xKDK 的流动性质押机制,也就是持有 Kodiak Finance 锁定治理资产 xKDK 的用户,可以在 Plutus Finance 中进行质押,并获得可自由流动的 plsKDK。在获得流动性的同时,参与者依然能够获取较高的收益率,早期 APR 一度达到 900%+,目前大约维持在 228% 左右,因此吸引了大量生态资金的关注。

Plutus Finance 是 Berachain 上一个同时覆盖流动性、收益聚合与稳定性机制的协议。其中最核心的设计是 plsASSET 架构,该机制的关键作用在于将原本需要锁定的治理资产或奖励资产,转换为可流通的收益资产,从而释放原本被时间锁定的流动性。通过这种方式,用户既能够继续获取底层收益,又可以保持资产的可交易性,整体上显著提升了资金利用效率与收益弹性。

我觉得 Plutus Finance 的模型有点类似于 Pendle 与 Convex 的某种结合体。

一方面,它类似 Convex Finance 的治理权聚合模式,通过统一管理锁定资产来放大收益与流动性;

另一方面,它又具备 Pendle Finance 所代表的“收益资产化”思路,即将未来才能释放的收益包装为可交易资产,使收益本身能够被市场定价和流通。

在 Berachain 的 PoL 经济体系中,Plutus Finance 正在为生态提供了一层新的收益基础设施。

为什么 Plutus 会被称为 Berachain 的 “Pendle + Convex”?

在 Berachain 生态中,Plutus 所提出的 plsASSET 架构,本质上是一种围绕收益权、流动性与治理权之间关系的重新设计。

事实上,目前在许多 DeFi 协议中,最具价值的资产往往来自锁仓奖励或治理激励,但这些资产通常缺乏流动性。

Kodiak 生态中的奖励形式便是一个典型案例。

在 Kodiak Finance 的经济模型中,用户获得的核心奖励通常以 xKDK 的形式发放。xKDK 本质上是 KDK 的托管治理版本,其主要作用是参与协议治理和获取质押奖励,但它本身是 不可转让的资产。

用户本身可以将 KDK 以 1:1 的比例直接转换为 xKDK,该过程其实是没有任何锁定期的,但一旦资产变为 xKDK,它就进入了一个以治理与长期激励为导向的体系。持有者可以通过质押 xKDK 来获得协议奖励,并参与治理决策,而奖励来源则包括协议分配的收益以及部分由提前赎回机制产生的罚金。

xKDK 的关键机制在于赎回需要经过 vesting,也就是线性解锁周期。当用户希望将 xKDK 重新转换为 KDK 时,就必须进入一个自定义的解锁期,该周期最短为 15 天,最长可达 180 天。

赎回比例会随着 vesting 时长线性变化。

如果用户只选择 15 天的最短周期,则 1 xKDK 只能兑换 0.5 KDK,剩余 50% 会被没收;而当 vesting 时间延长至 180 天时,用户才能 1:1 完整赎回 KDK。这些被没收的 KDK 不会消失,而是进入奖励池,并重新分配给其他持续质押 xKDK 的参与者。这样的设计在经济逻辑上鼓励长期持有,同时为协议持续提供流动性与奖励来源。

另外一面,xKDK 的质押奖励通常按照 3 天为一个 epoch 的周期进行分配,奖励会持续累积,形式包括 HONEY 等生态资产以及其他潜在激励。这使得 xKDK 成为 Kodiak 生态中一个兼具治理权、收益权和长期激励功能的核心资产。

然而,这种设计也存在一定的问题,也就是虽然用户可以获得奖励,但资产在 vesting 周期内缺乏流动性,用户无法自由交易或在其他策略中重新配置资金。所以当收益和治理权被深度绑定在一起时,资金的整体使用效率就会大幅下降。

收益权与治理权的分离

Plutus 的结构其实与 DeFi 早期出现的一类经典模式,即治理权聚合存在明显相似之处。

这种模式最具代表性的案例最早来自 Curve Finance 生态。Curve 的治理体系围绕 veCRV 机制,也就是用户需要将 CRV 锁定为 veCRV 才能获得治理权以及交易激励的收益提升。锁定时间越长,治理权与收益权越大。不过 veCRV 的一个重要特征是完全不可转让,这意味着用户一旦锁定资产,就在很长时间内失去了流动性。虽然这种设计能够有效鼓励长期参与,但同时也带来了明显的资金效率问题。

我们看到,这种矛盾在 Convex Finance 出现之后,其实得到了新的解决方式

Convex 的核心思路是让用户将 CRV 存入协议中,由 Convex 统一锁仓为 veCRV,从而集中获取治理权与收益提升。作为交换,用户获得的是一种更具流动性的资产形式,并可以持续获得收益分配。在该结构中,治理权被集中到协议层,而用户则获得更高的收益效率与流动性。随着时间推移,Convex 实际上逐渐成为 Curve 生态中最大的 veCRV 持有者之一,从而在治理层面获得了相当大的影响力。

那么通过集中化管理治理权,可以换取用户层面的流动性与收益优化。当大量用户选择将资产委托给同一协议时,该协议不仅能够提升收益效率,也会逐渐在生态中形成治理权的聚合中心。这种结构在 DeFi 中具有很强的网络效应,因为一旦治理权开始集中,新的参与者往往更倾向于进入已经拥有规模优势的平台。

Plutus 的思路其实与之类似。

在 Kodiak Finance 的奖励体系实践中,Kodiak 的治理资产 xKDK 本身具有锁定和非流动性的特征,而 Plutus Finance 通过其 plsASSET 架构,使用户能够将 xKDK 存入协议,并获得新的流动资产 plsKDK。

对于用户来说,他们获得了更高的流动性以及结构化收益;而对于协议来说,底层的治理资产则逐渐被系统聚合。这意味着随着更多用户选择这种路径,Plutus 在生态中的治理权份额也会不断提升。

因此,从更宏观的角度来看,Plutus 在 Kodiak 体系中的角色与 Convex 在 Curve 生态中的角色具有一定的结构相似性,它其实不仅仅是一个收益优化协议,更可能逐渐成为治理权与收益权的聚合层。那么当这种聚合规模达到一定程度时,协议本身就可能会成为生态中影响流动性和激励分配的重要节点。

收益资产化特征

同样,我认为这种设计本身也带有明显的 “收益资产化” 特征。在 DeFi 的发展过程中,一类重要创新便是将未来收益从底层资产中抽离出来,使其能够独立定价和交易。其中较具代表性的案例来自 Pendle Finance。

在 Pendle 的机制中,用户存入的资产会被拆分为两类代币:代表本金的 PT(Principal Token)以及代表未来收益的 YT(Yield Token)。这种拆分使得未来一段时间内产生的收益可以在市场中被单独交易,从而形成一种新的金融市场——收益本身成为可以被定价、投机或对冲的资产。

虽然 Plutus Finance 并没有直接采用类似 Pendle 的本金与收益拆分结构,但其设计目标在本质上是相似的,也就是将未来才能释放的收益提前“资产化”并赋予流动性。

比如在 Kodiak 体系中,用户获得的奖励通常以 xKDK 的形式存在,而这些资产需要经过一段 vesting 周期才能完全解锁。用户实际上拥有未来收益的权利,但这部分价值在相当长的时间里无法自由交易或重新配置。

Plutus 通过 plsKDK 等资产改变了这种结构。用户将 xKDK 存入协议后,可以获得可自由流通的 plsKDK,而底层收益依然持续累积。基于此,原本需要等待解锁的奖励就被包装成一种可以立即交易的资产凭证。对于持有者而言,这意味着他们既保留了收益来源,又获得了资产的流动性,而对于市场而言,则相当于将“未来收益”转化为一种可以被买卖和定价的金融工具。

所以这种设计实际上有望推动 DeFi 从“收益分发机制”向“收益市场”演化。早期的 DeFi 协议通常只是向用户分配奖励,而这些奖励往往需要锁仓或等待释放。随着收益资产化机制的出现,未来收益本身也成为一种独立资产,可以在不同参与者之间转移和交易。通过 plsKDK 这样的资产,Plutus 将原本静态、低流动性的锁仓收益转化为一种可流通的收益凭证,使其能够参与更广泛的市场定价与资金流动,从而在生态中形成一种新的资产类别。

超额抵押与价格缓冲机制

为了避免流动收益资产在市场波动中出现明显脱锚,Plutus Finance 在其 plsASSET 架构中引入了多层防护机制,其中最重要的两项设计是超额抵押与价格缓冲机制。

在系统运行中,plsASSET 通常保持超过 1 倍的抵押率,也就是说底层锁定的资产规模大于市场中流通的 pls 资产数量。

比如,当系统中抵押的底层资产价值为 44,000 单位时,流通的 pls 资产可能仅为约 40,000 单位左右。这样的结构为资产价格提供了一层天然的安全垫,即便市场出现短期波动,资产价值仍然由更高规模的底层资产所支撑。

在此基础上,Plutus 还设置了一个约 0.8 的“软底价格”。该机制的核心逻辑是,当 plsASSET 相对于底层资产的价格接近某一阈值时,系统可以启动主动干预。

比如 plsKDK 的市场价格逐渐逼近底层资产价值的 80%,协议便可以通过公开市场回购的方式买入 plsKDK,从而减少市场流通量并对价格形成支撑。相比传统稳定机制中完全依赖市场自我修复的设计,这种结构相当于为资产价格设置了一条缓冲带,使价格在极端波动时仍有一定的支撑机制。

值得注意的是,这些回购行为所产生的收益并不会被协议直接捕获,而是重新分配给系统中的质押者。也就是说当市场出现折价并触发回购机制时,系统所产生的额外收益会体现在更高的 APR 上,从而吸引新的资金进入协议。

这种设计在一定程度上形成了一个自动调节的循环,即价格压力越大,收益激励越高,进而吸引更多资金回流,从而帮助恢复资产价格。

事实上,从 DeFi 机制设计的角度来看,这种结构实际上是一种防止流动质押资产进入“死亡螺旋” 的安全缓冲。

在许多流动质押或收益衍生资产中,一旦市场出现持续折价,用户往往会加速抛售,进一步扩大价格偏离,最终导致资产信任度下降并形成恶性循环。而通过超额抵押、软底价格以及收益再分配等机制的结合,Plutus 试图为 plsASSET 建立一套更加稳健的价格支撑体系,使流动收益资产在保持高收益的同时,也具备更强的抗波动能力。

Plutus 或成 PoL 体系中的重要基础设施层

如果从 Berachain 生态整体的角度来看,Plutus Finance 有望在 PoL 经济模型中逐渐成为重要的基础设施层。

在 Berachain 的设计中,流动性本身就是共识机制的一部分。资金的流向不仅决定网络的 TVL,也决定 BGT 激励的分配方向以及生态增长的路径。这也意味着,在 PoL 体系中,能够聚合更多流动性与治理资产的角色,往往拥有更大的能力影响激励分配的结构。因此,一个能够吸收、重组并重新分配收益权的协议,往往会在生态中形成非常关键的结构性作用。

Plutus 正在为 Berachain 提供一种流动收益资产基础设施。事实上,在许多 DeFi 协议中,奖励通常以锁仓或延迟释放的形式存在。以 Kodiak Finance 为例,其 xKDK 奖励需要经过一定周期的 vesting 才能完全解锁。虽然这种机制有助于鼓励长期参与,但同时也会降低资金效率。Plutus 通过 plsKDK 等资产,将原本需要等待解锁的收益转化为可以即时交易的资产,使收益权获得流动性。这不仅降低了参与生态激励的门槛,也使更多资本更容易进入 PoL 体系,从而进一步扩大整个网络的流动性规模。

随着 plsBERA、plsKDK 等资产逐渐吸收生态中的质押资产、DEX 奖励以及流动性激励,Plutus 实际上正在逐步构建一个统一的收益捕获层。当越来越多的治理资产与流动性被聚合到这一结构中时,协议本身也可能逐渐成为影响 PoL 激励分配的重要节点。这意味着 Plutus 的角色有可能演化为连接流动性、治理权与激励分配的关键枢纽。

从更宏观的视角来看,Plutus 的出现也在为 Berachain 构建一种新的收益权市场。当锁仓奖励、质押收益以及 PoL 激励被逐渐包装为可流动资产时,生态中的收益将不再只是被动分发的奖励,而是可以被交易、组合和再利用的金融资源。

随着围绕收益资产展开的二级市场有望逐渐形成,Berachain 的 DeFi 结构有望从简单的激励分发,演化为更复杂的收益定价体系,并推动 Berachain 的 PoL 生态飞轮逐渐加速运转。

AtomGit 是由开放原子开源基金会联合 CSDN 等生态伙伴共同推出的新一代开源与人工智能协作平台。平台坚持“开放、中立、公益”的理念,把代码托管、模型共享、数据集托管、智能体开发体验和算力服务整合在一起,为开发者提供从开发、训练到部署的一站式体验。

更多推荐

3

3 0

0- 0

已为社区贡献7条内容

已为社区贡献7条内容

所有评论(0)