R语言——(六)、线性回归模型

回归分析(regression analysis)是统计分析中最重要的思想之一被广泛应用于社会经济现象中变量之间的影响因素分析回归分为:线性回归、非线性回归例1:为了研究家庭月消费支出与月可支配收入之间的关系,可支配收入(income):800,1100,1400,1700,2000,2300,2600,2900,3200,3500消费支出(consume):594,638,1122,1155,1

文章目录

提示:以下是本篇文章正文内容,下面案例可供参考,以下纯属学习笔记。其中借助到了许多资料。书籍。

回归分析*

回归分析(regression analysis)是统计分析中最重要的思想之一

被广泛应用于社会经济现象中变量之间的影响因素分析

回归分为:线性回归、非线性回归

问题提出*

例1:为了研究家庭月消费支出与月可支配收入之间的关系,

随机调查了12户家庭,具体数据如下:

可支配收入(income):800,1100,1400,1700,2000,2300,2600,2900,3200,3500

消费支出(consume):594,638,1122,1155,1408,1595,1969,2078,2585,2530

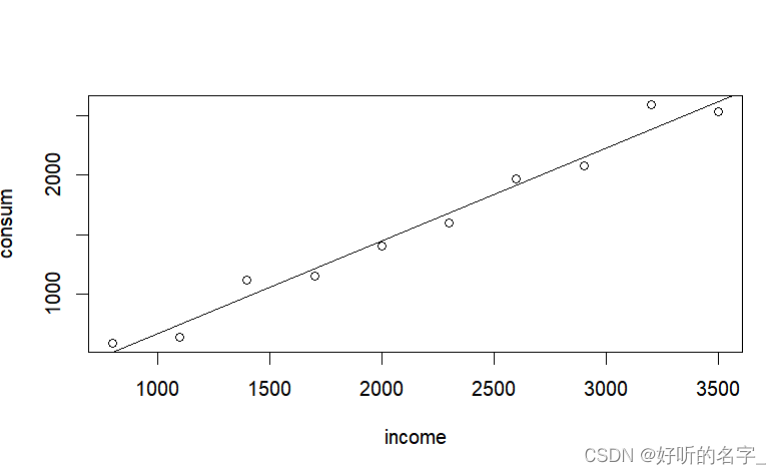

consum=c(594,638,1122,1155,1408,1595,1969,2078,2585,2530)

income=c(800,1100,1400,1700,2000,2300,2600,2900,3200,3500)

#首先对数据探索性分析

cor(income,consum) #计算pearson相关系数

plot(income,consum) #画散点图

abline(lm(consum~income))#添加回归趋势线

可以发现,income和consum之间具有较强的正线性关系

但是,从探索性结果并不知道这种线性关系的具体数量关系。

例2: 一组年龄与最大心率数据:

年龄Age (x): 18,23,25,35,65,54,34,56,72,19,23,42,18,39,37

最大心率MaxRate (y): 202,186,187,180,156,169,174,172,153,199,193,174,198,183,178

研究年龄与最大心率之间的关系。

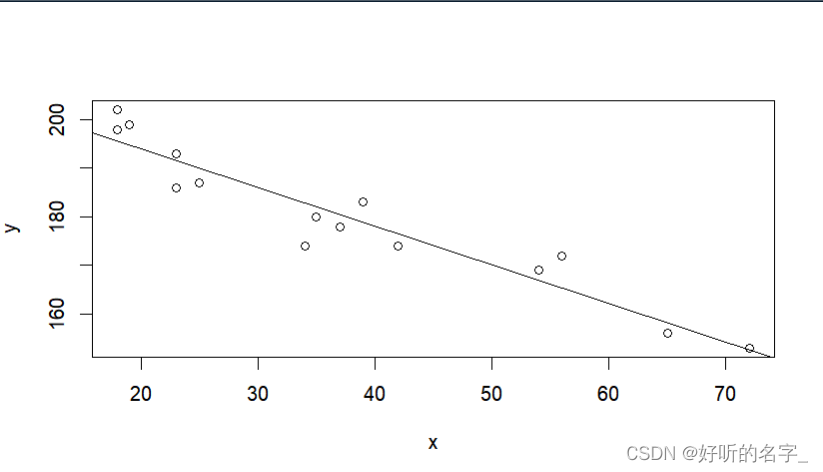

x = c(18,23,25,35,65,54,34,56,72,19,23,42,18,39,37)

y=c(202,186,187,180,156,169,174,172,153,199,193,174,198,183,178)

探索性分析x、y之间的关系:

cor(x,y)#计算pearson相关系数

cor.test(x,y) #相关性检验

plot(x,y)

abline(lm(y~x))

从以上分析可知,x,y之间具有很强的负(线性)相关性

但不知道具体的数量关系

以上两个例子中,想要知道两个变量之间的具体数量关系,

需要作线性回归分析

一、 一元线性回归

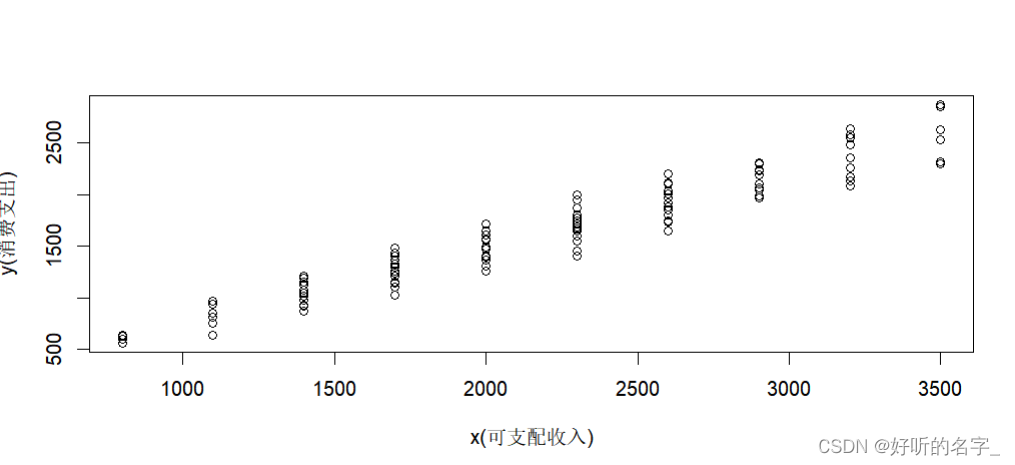

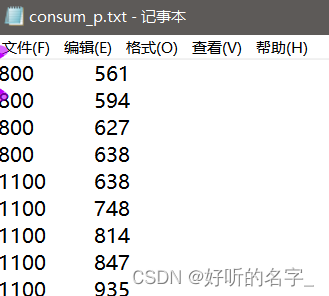

data=read.table("consum_p.txt")

data

x=data$V1 #定义可支配收入V1为x

y=data$V2 #定义消费支出V2为y

plot(x,y,xlab="x(可支配收入)",ylab="y(消费支出)")

由散点图可知,家庭消费支出y的平均值随可支配收入x的增加而增加并且y的条件均值和收入x近似落在一条直线上,称这条直线即为回归线(总体的),相应的函数E(Y|Xi)=f(Xi)称为回归函数(总体的),总体回归函数,刻画了被解释变量Y的平均值随解释变量X变化的规律。

二、一元线性回归的参数估计

回归分析的目的:

通过样本回归模型尽可能准确地估计总体回归模型

回归模型中参数的估计方法很多,其中最常用的是:

普通最小二乘法(OLS)和极大似然估计法(MLE).

1. 普通最小二乘估计(OLS)

原理:使得样本观测值Y_i与拟合值Y_hat之间的差的平方和最小,从而达到估计模型参数的目的。

R中OLS估计的命令是:

lm(formula, data, subset, weights, na.action,

method = "qr", model = TRUE, x = FALSE, y = FALSE, qr = TRUE,

singular.ok = TRUE, contrasts = NULL, offset, ...)

-

formula表示回归模型里的表达式,一般为y~x,

-

前面是被解释变量,~ 后面是解释变量

默认模型中包含截距项

当不需要截距项时,在解释变量前面添加一项-1,即:y~-1+x

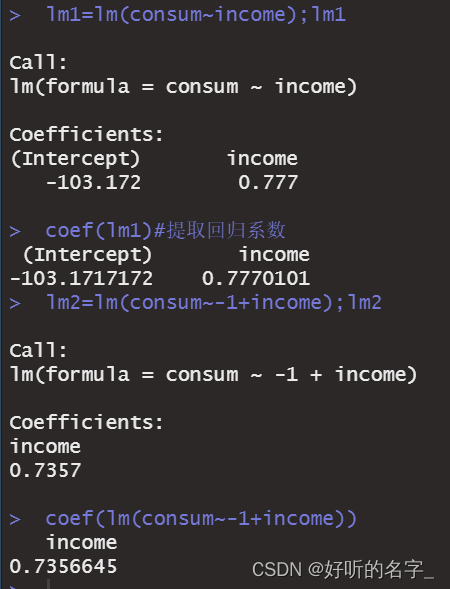

例1:上面收入与支出中的OLS估计:

lm1=lm(consum~income);lm1

coef(lm1)#提取回归系数

lm2=lm(consum~-1+income);lm2

coef(lm(consum~-1+income))

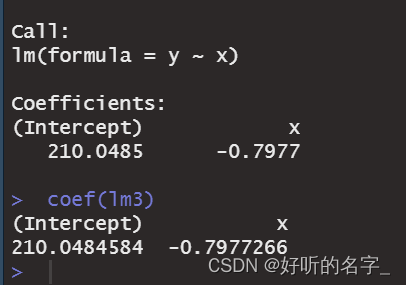

例2:x和y的线性回归,OLS估计:

x = c(18,23,25,35,65,54,34,56,72,19,23,42,18,39,37)

y=c(202,186,187,180,156,169,174,172,153,199,193,174,198,183,178)

lm3=lm(y~x);lm3

coef(lm3)

2. 极大似然估计(MLE)

MLE的原理:利用已知的样本结果信息,反推最具有可能(最大概率)导致这些样本结果出现的模型参数值!

在满足基本假设条件下,模型的MLE估计与OLS估计是相同的。

R中,求MLE的函数是maxLik包中的maxLik()函数

但是,在求MLE之前,需要先写出对数似然函数的表达式

install.packages(“maxLik”)#安装极大似然估计函数包

library(maxLik) #或者使用require(maxLik)函数加载

定义对数似然函数的表达式:

loglik=function (para){

N=length(consum)#自变量(consum消费)的观测值个数

e=consum-para[1]-para[2]*income #消费的真实值与消费的估计值之间的误差(即为残差)

ll=-0.5*N*log(2*pi)-0.5*N*log(para[3]^2)-0.5*sum(e^2/para[3]^2)

return(ll)

}

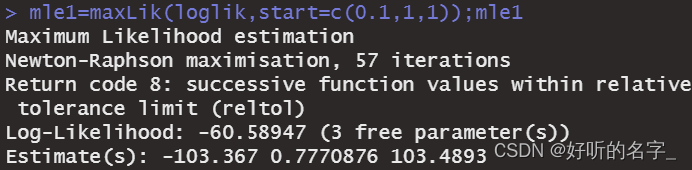

然后可以使用maxLik()函数求MLE,命令:maxLik(logLik, start)

logLik为极大似然函数

start为参数的初始值,

mle1=maxLik(loglik,start=c(0.1,1,1));mle1

start=c(0.1,1,1)中的0.1是指截距项的初始值,

第二个分量中的1是指解释变量回归系数的初始值,

第三个分量中的1是方差的初始值

coef(mle1)

coef(mle1)是返回极大似然估计的系数,

第一个系数-103.3670361是截距项

第二个系数0.7770876是自变量income的回归系数

第三个系数103.4893151是σ^2的估计值

可以发现,和前面的OLS估计结果一致

上面maxLik()函数的作用也等价于:

使得残差平方和最小,求得参数的估计值,

3.随机误差项μ的方差σ^2的估计

R中,估计误差项μ的方差σ^2时,

需要先利用summary()函数将OLS估计的结果

保存到一个对象中,然后在该对象中提取sigma成分(即(σ_hat)^2)

求收入、支出方差σ^2的估计结果:

consum=c(594,638,1122,1155,1408,1595,1969,2078,2585,2530)

income=c(800,1100,1400,1700,2000,2300,2600,2900,3200,3500)

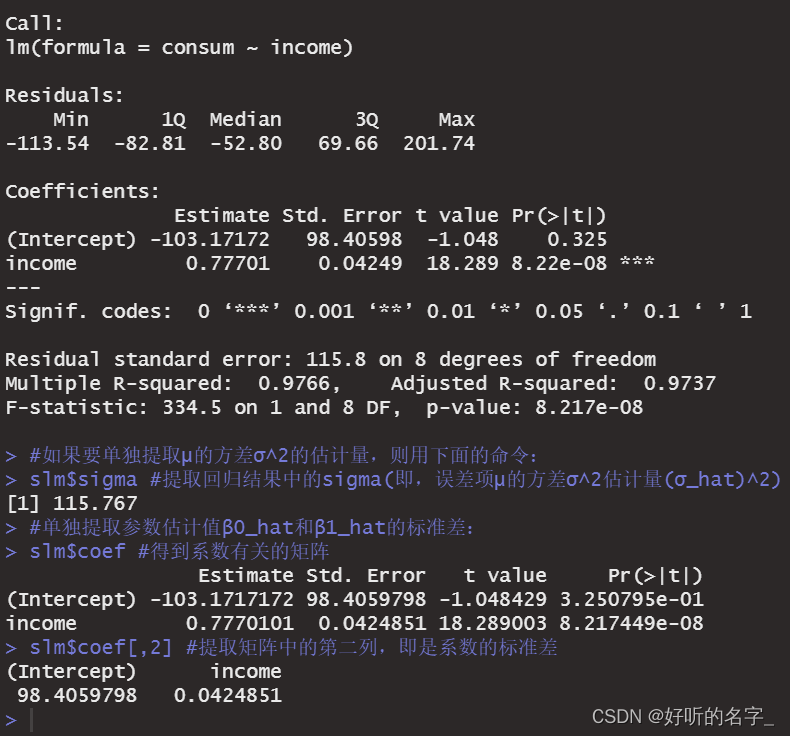

lm1=lm(consum~income);lm1

slm<-summary(lm1)#将lm()的结果lm1保存到一个对象slm中

slm

#如果要单独提取μ的方差σ^2的估计量,则用下面的命令:

slm$sigma #提取回归结果中的sigma(即,误差项μ的方差σ^2估计量(σ_hat)^2)

#单独提取参数估计值β0_hat和β1_hat的标准差:

slm$coef #得到系数有关的矩阵

slm$coef[,2] #提取矩阵中的第二列,即是系数的标准差

二、一元线性回归模型的检验

模型检验主要包括:

拟合优度检验(可决系数R^2);

变量的显著性检验(t检验)。

1. 拟合优度检验(R^2)

拟合优度检验,是检验模型对观测值的拟合程度;

拟合优度用指标R^2度量;

0 <= R^2 <= 1,R^2越接近1,说明拟合程度越高,模型越好。

通常,R^2 >= 0.8 时认为模型的拟合程度较好。

求R^2非常简单,在模型回归结果中提取即可,命令是:保存回归结果的对象$r.squared

2. 解释变量的显著性检验(t test)

模型检验的第二个内容是:

检验解释变量x是否为被解释变量Y的一个显著影响因素。

检验的统计量为 t 统计量

在R中,summary()函数会自动提供线性回归的t检验统计量,

可以通过命名: “回归结果的存储对象$coef” 提取,

可以提取到 “回归系数的估计值、标准差、t值、相应的P值”。

例如:

slm<-summary(lm1)

slm

slm$coef[,3]#提取相应矩阵中的第3列,即t值

slm$coef[,4]#提取相应矩阵中的第4列,即P值

从t统计量相应的P值可知:

β0_hat的t值为-1.048429,相应P值为3.250795e-01, 大于0.05,说明β0_hat不显著;

β1_hat的t值为18.289003,相应P值为8.217449e-08, 小于0.05,说明β1_hat显著。

三、 一元线性回归的预测

分为:点预测、区间预测

1. 点预测

(1).样本点外的解释变量观测值X0所对应的Y0_hat的预测值,

将x0带入回归模型中即可:

Y0_hat <- slm$coef[,1][1]+ slm$coef[,1][2]*4000; Y0_hat

Y0_hat <- coef(lm1)[1]+coef(lm1)[2]*4000; Y0_hat

Y0_hat也可以利用函数predict(),

但这需要在回归结果lm1基础上,且X0的格式要求是数据框的形式。

Y0_hat <- predict(lm1,newdata=data.frame(income=4000))

Y0_hat

(2).求样本内X给定下Y_hat的值:

在回归结果lm1上调用函数fitted()即可。

fitted(lm1)

round(fitted(lm1),2)#保留2位小数

如果想要返回残差,则在回归结果lm1上调用resid()函数即可:

resid(lm1)

round(resid(lm1),2)#保留2位小数

plot(resid(lm1))#画残差的散点图

2. 区间预测

(1)均值E(Y0|X0)的区间预测:

predict(lm1,newdata=data.frame(income=4000),interval="confidence",level=0.95)

#注意在设置参数interval时,要设置为"confidence"

预测结果中,fit=3004.869为点预测,

lwr=2804.927, upr=3204.811 分别为区间预测的下限和上限。

(2)Y0的区间预测:

predict(lm1,newdata=data.frame(income=4000),interval="prediction",level=0.95)

#注意在设置参数interval时,要设置为"prediction"

为了比较均值的预测区间和个值的预测区间,

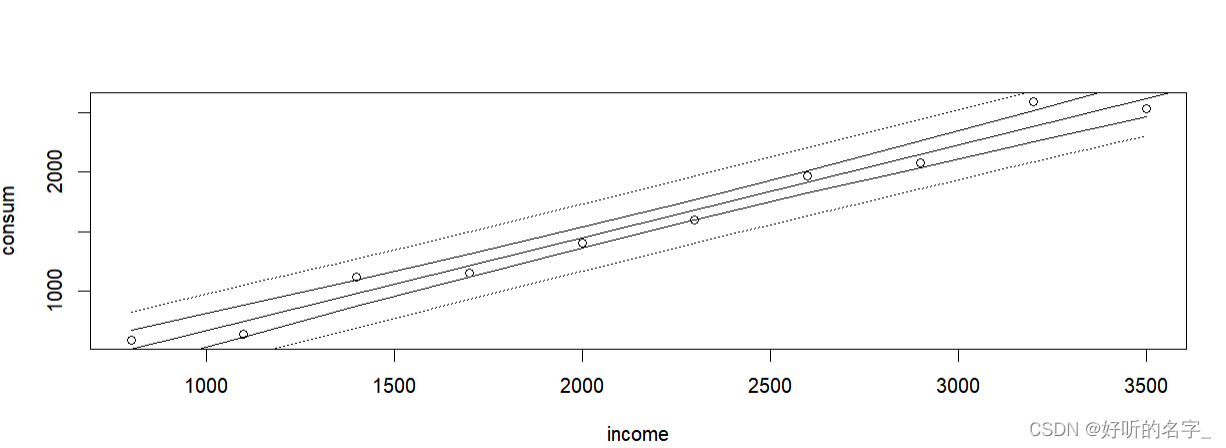

将样本内观测值、回归线、均值预测区间,个值预测区间画在同一张图上:

par(mfrow=c(1,1))

sx=sort(income) # 先将自变量income的值从小到大排序

conf = predict(lm1,data.frame(income=sx),interval="confidence")#求所有均值的预测区间

conf

pred = predict(lm1,data.frame(income=sx),interval="prediction")#求所有个值的预测区间

pred

plot(income,consum); #画散点图

abline(lm1) # 添加回归线

lines(sx,conf[,2]); lines(sx,conf[,3])#添加总体均值的95%置信区间

lines(sx,pred[,2],lty=3); lines(sx,pred[,3],lty=3)

#添加个体值的95%置信区间,lty=3是指虚线表示

四、 多元线性回归分析

1. 模型估计

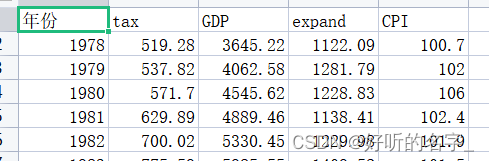

例:研究中国税收收入增长的主要影响因素:

被解释变量:税收tax (Y)

解释变量:GDP (X1)、财政支出expand (X2)、物价指数CPI (X3)

模型设定:Y=β0+β1X1+β2X2+β3*X3+μ

模型估计:OLS估计

dat<-read.csv(file="tax.csv"); dat

lm3=lm(tax~GDP+expand+CPI,data=dat);lm3

lm4=lm(tax~GDP+expand+CPI+0,data=dat);lm4 #表示模型不含截距项

lm4=lm(tax~GDP+expand+CPI-1,data=dat);lm4

lm5=lm(tax~-1+GDP+expand+CPI,data=dat);lm5 #同样表示模型不含截距项

coef(lm3)

模型估计:MLE估计

attach(dat)

loglik=function (para){

#para[5]=sigma

N=length(tax)

e=tax-para[1]-para[2]*GDP-para[3]*expand-para[4]*CPI

ll=-N*log(sqrt(2*pi)*para[5])-(1/(2*para[5]^2))*sum(e^2)

#ll=-0.5*N*log(2*pi)-0.5*N*log(para[5]^2)-0.5*sum(e^2/para[5]^2)

return(ll)

}

library(maxLik)

mle3=maxLik(loglik,start=c(6616,0.04,0.6,58,100),iterlim=10000)

mle3

coef(mle3)

detach()

2. 模型检验

(1)模型检验:拟合优度检验

检验模型的拟合优度

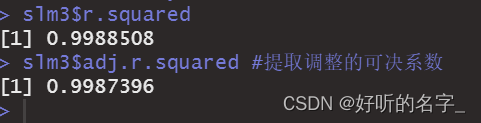

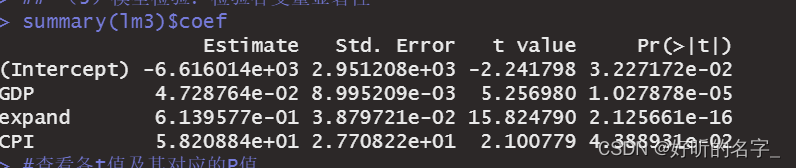

slm3<-summary(lm3)

slm3$r.squared

slm3$adj.r.squared #提取调整的可决系数

(2)模型检验:检验模型整体显著性

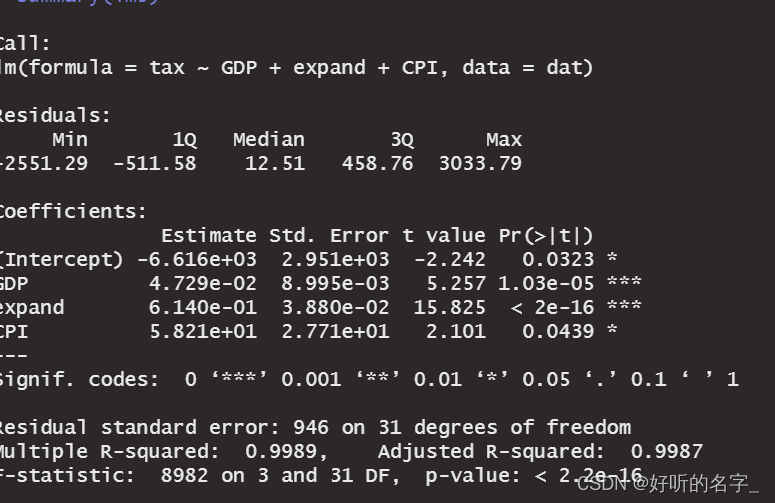

summary(lm3)

查看F统计量及对应的P值

F统计量为8982,对应P值为2.2e-16 < 0.05,说明模型整体显著。

(3)模型检验:检验各变量显著性

summary(lm3)$coef

#查看各t值及其对应的P值

#全部变量都显著

summary(lm3)

3. 模型预测

(1)单值预测

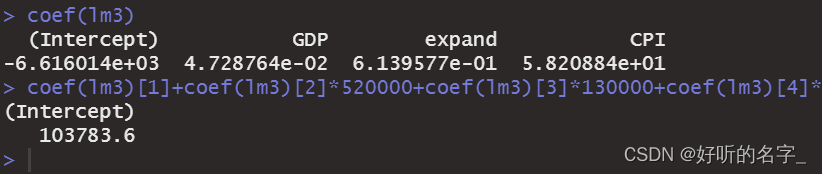

在上述例子假设2013年的GDP为520000亿元,财政支出expand为130000亿元,物价指数CPI为103%,预测2013年我国的税收tax。

coef(lm3)

coef(lm3)[1]+coef(lm3)[2]*520000+coef(lm3)[3]*130000+coef(lm3)[4]*103

(2)区间预测:E(Y0)和Y0的区间预测

求E(Y0)的预测区间时,设置参数interval=“confidence”

求Y0的预测区间时,设置参数interval=“prediction”

predict(lm3,interval="confidence")#E(Y0)的区间预测

predict(lm3,interval="prediction")#Y0的区间预测

predict(lm3,newdata=data.frame(GDP=520000,expand=130000,CPI=103),interval="confidence")

predict(lm3,newdata=data.frame(GDP=520000,expand=130000,CPI=103),interval="prediction")

参考教材:《R数据分析方法与案例详解》

旨在为数千万中国开发者提供一个无缝且高效的云端环境,以支持学习、使用和贡献开源项目。

更多推荐

34

34 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)