ARMA模型性质之平稳AR模型得统计性质

1.均值Green函数定义Green函数递推公式2.方差举例:方法1:方法2:3.协方差函数举例1:举例2:4.自相关系数常用的ARA模型自相关系数递推公式:AR模型自相关系数的性质举例总结:

目录

1.均值

如果AR(p)模型满足平稳性条件,则

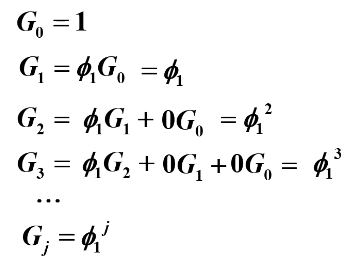

Green函数定义

AR模型得传递形式:

![]()

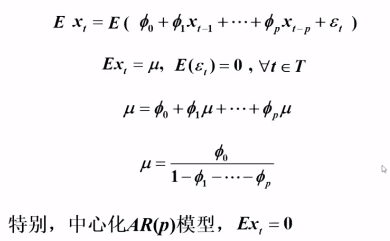

因为均值的性质,则有:

![]()

则,求得Xt 为

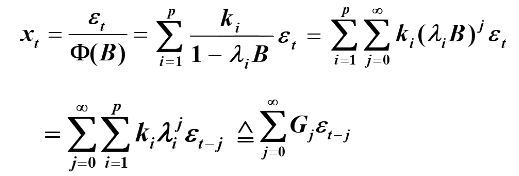

则有Green函数:

![]()

记

则模型可简记为

Green函数递推公式

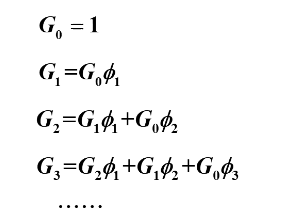

因为:

则有:

再可解得:

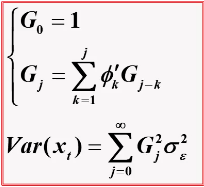

则有得出规律公式为:

![]()

则有总结如下:

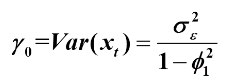

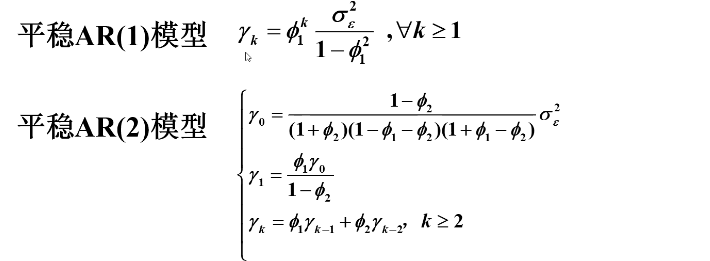

2.方差

平稳AR模型得传递形式

两边求方差得

举例:

![]()

方法1:

根据Green函数:

可求得如下:

最后得出平稳AR(1)模型的方差

方法2:

平稳AR(1) 模型

两边求方差

AR(2)模型的方差为:

利用Green 函数可以推导出 AR(2) 模型的方差为:

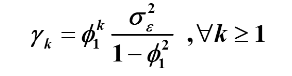

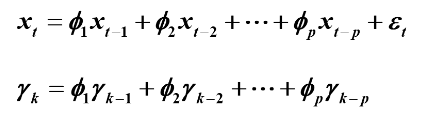

3.协方差函数

两边求期望得:

又因为

可得到协方差函数得递推公式

举例1:

![]()

AR(1)模型为:

![]()

递推公式:

![]()

因为 平稳AR(1)模型 具有如下:

则可得该协方差函数递推公式为:

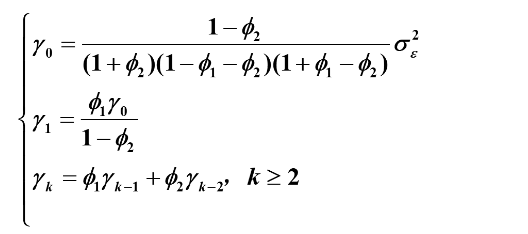

举例2:

![]()

协方差函数递推公式

令 k = 1 可得:

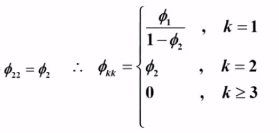

于是可得如下结论:

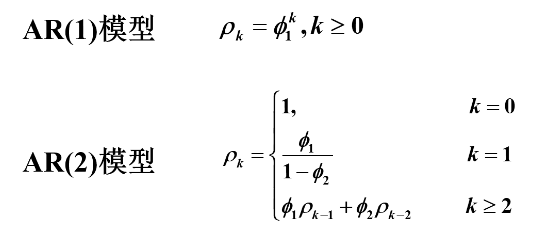

4.自相关系数

![]()

通过上式,可得到下式:

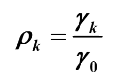

则自相关系数得定义为

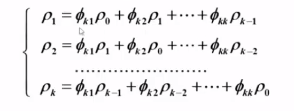

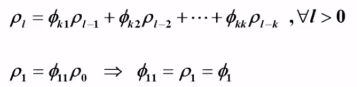

则有平稳AR(P)模型的自相关系数递推公式

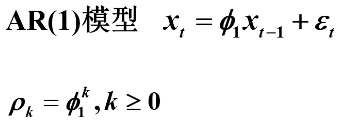

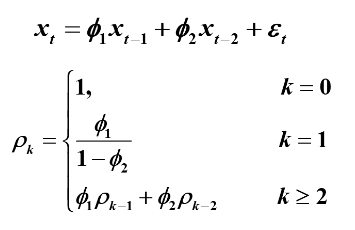

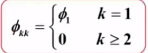

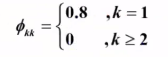

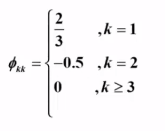

常用的ARA模型自相关系数递推公式:

其中 AR(1)模型为

AR(2)模型为

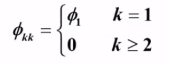

AR模型自相关系数的性质

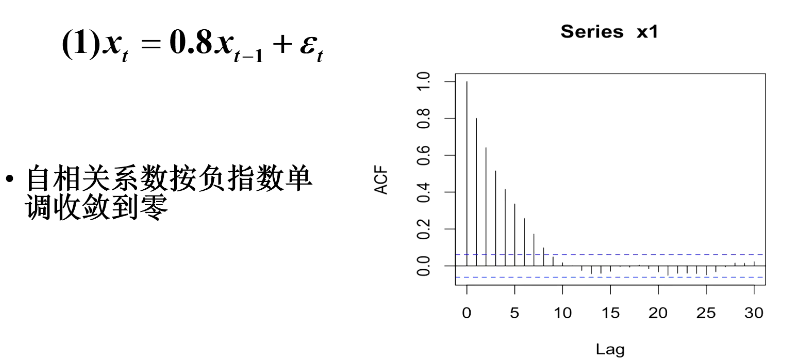

模型:

得齐次差分方程:

![]()

设通解形式为

呈指数衰减

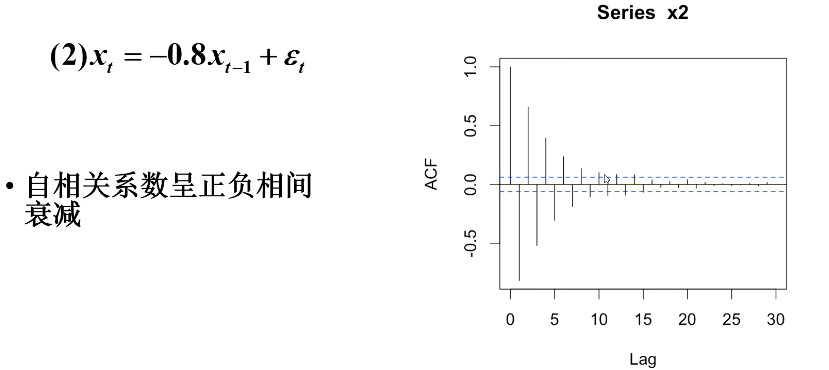

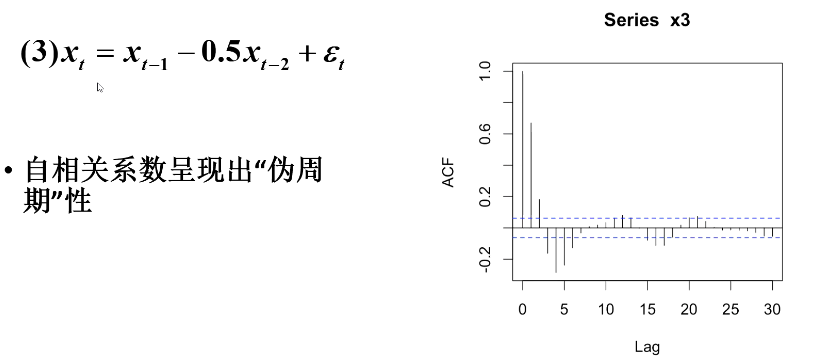

性质:拖尾性*:

举例

5.偏自相关系数

定义:

对于平稳AR(p)序列,所谓滞后k偏自相关系数就是指在给定中间 k-1 个随机变量

的条件下,或者说,在剔除了中间 k-1 个随机变量的干扰之后,

对

影响的相关度量。用数学语言描述就是

其中:

![]()

偏相关系数的计算:

用过去的k期序列值对作k阶自回归拟合:此为式1

![]()

取条件期望:此为式2

![]()

1式 - 2式 :

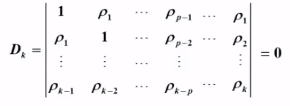

Yule - Walker 方程组:

![]()

两边同时乘 ,取期望 :

取前 k 个构成 Yule - Walker 方程组 :

解方程组可得可得延迟k偏自相关系数

Yule - Walker 方程求解:

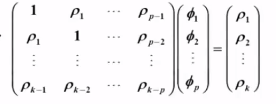

Yule - Walker 方程写成矩阵形式为:

根据 Cramer 法则:

![]()

其中

AR模型偏相关系数的截尾性

AR模型:

![]()

自相关系数:

![]()

Yule - Walker 方程成立:

当 p>k 时:

则有:

![]()

再讲一下AR模型的具体偏相关系数的解:

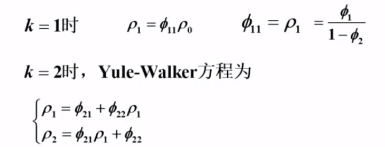

AR(1)模型:

![]()

Yule - Walker 方程:

偏自相关系数的解:

AR(2)模型:

![]()

Yule - Walker 方程:

![]()

对 AR(2) 模型又有:

从而得到偏自相关系数的解:

举例:

例1:

![]()

根据 AR(1) 模型的偏相关系数的解:

可得该问题的偏相关系数为:

例2:

![]()

根据 AR(2) 模型的偏相关系数的解:

可得该问题的偏相关系数为:

总结:

平稳AR模型得统计性质:

![]()

1.均值

2.方差

3.协方差函数

4.自相关系数

![]()

常用得AR模型自相关系数递推公式

AR模型自相关系数的性质: 拖尾性

旨在为数千万中国开发者提供一个无缝且高效的云端环境,以支持学习、使用和贡献开源项目。

更多推荐

26

26 0

0- 0

已为社区贡献15条内容

已为社区贡献15条内容

所有评论(0)