【计量经济学及Stata应用】第10章 工具变量法

OLS能够成立的最重要的条件是解释变量与扰动项不相关(即前定变量或同期外生的假设)。解释变量与扰动项相关(内生性)的例子很多。解决内生性的主要方法之一为工具变量法,它对于实证研究有着重要的价值。内生性的主要来源包括。前者已在第9章讨论,下面首先介绍后二者。

目录

OLS能够成立的最重要的条件是解释变量与扰动项不相关(即前定变量或同期外生的假设)。

解释变量与扰动项相关(内生性)的例子很多。

解决内生性的主要方法之一为工具变量法,它对于实证研究有着重要的价值。

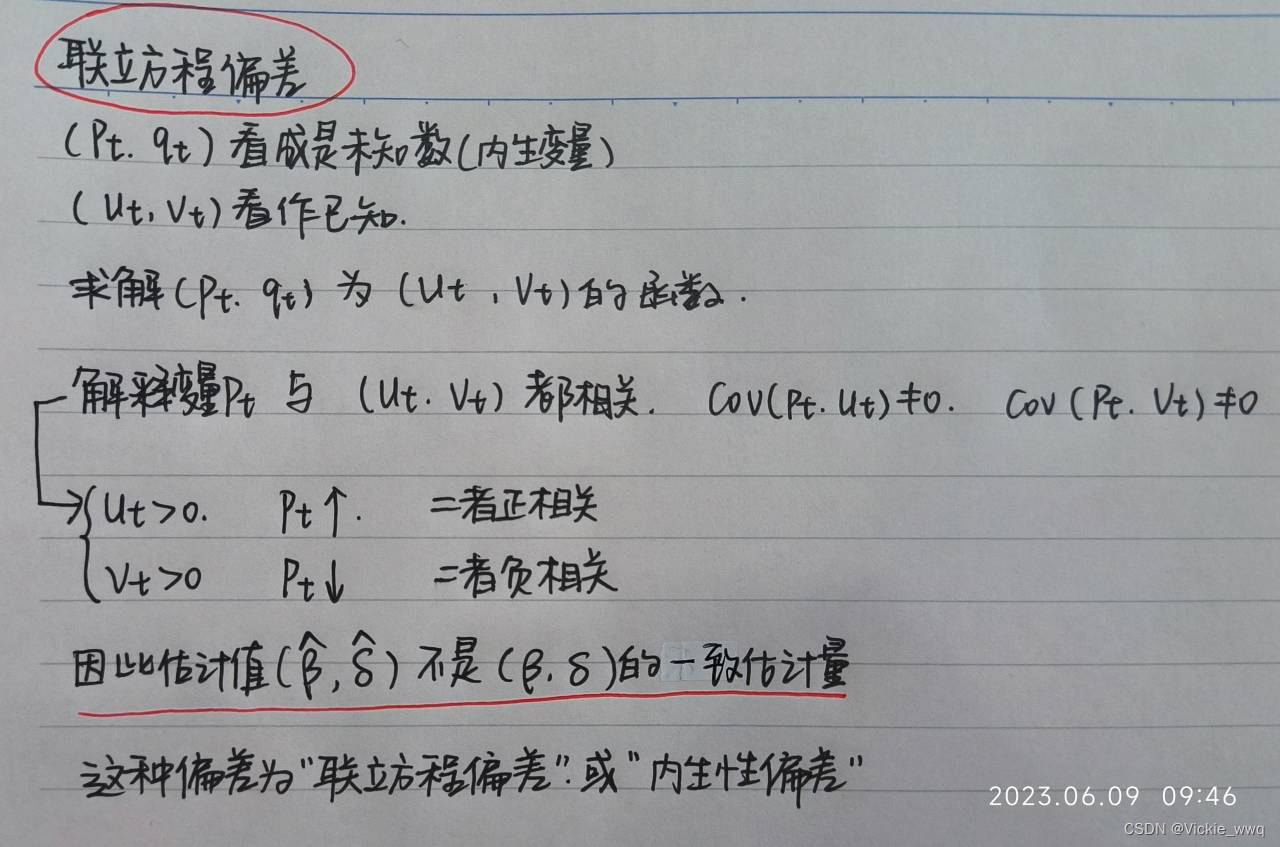

内生性的主要来源包括遗漏变量偏差、联立方程偏差(双向因果关系),以及测量误差偏差。

前者已在第9章讨论,下面首先介绍后二者。

10.1 联立方程偏差

市场均衡的例子引入

q

t

d

=

α

+

β

p

t

+

u

t

(

需求

)

q

t

s

=

γ

+

δ

p

t

+

v

t

(

供给

)

q

t

d

=

q

t

s

(

均衡

)

q_t^d=\alpha+\beta p_t+u_t(需求)\\q_t^s=\gamma+\delta p_t+v_t(供给)\\q_t^d=q_t^s(均衡)

qtd=α+βpt+ut(需求)qts=γ+δpt+vt(供给)qtd=qts(均衡)

令

q

t

≡

q

t

d

=

q

t

s

q_t\equiv q_t^d=q_t^s

qt≡qtd=qts,得到

q

t

=

α

+

β

p

t

+

u

t

q

t

=

γ

+

δ

p

t

+

v

t

q_t=\alpha+\beta p_t+u_t\\q_t=\gamma+\delta p_t+v_t

qt=α+βpt+utqt=γ+δpt+vt

这两个方程的被解释变量与解释变量完全不一样。

如果直接作回归

q

t

⟶

O

L

S

p

t

q_t\stackrel{OLS}{\longrightarrow}p_t

qt⟶OLSpt,估计的既不是需求函数也不是供给函数。

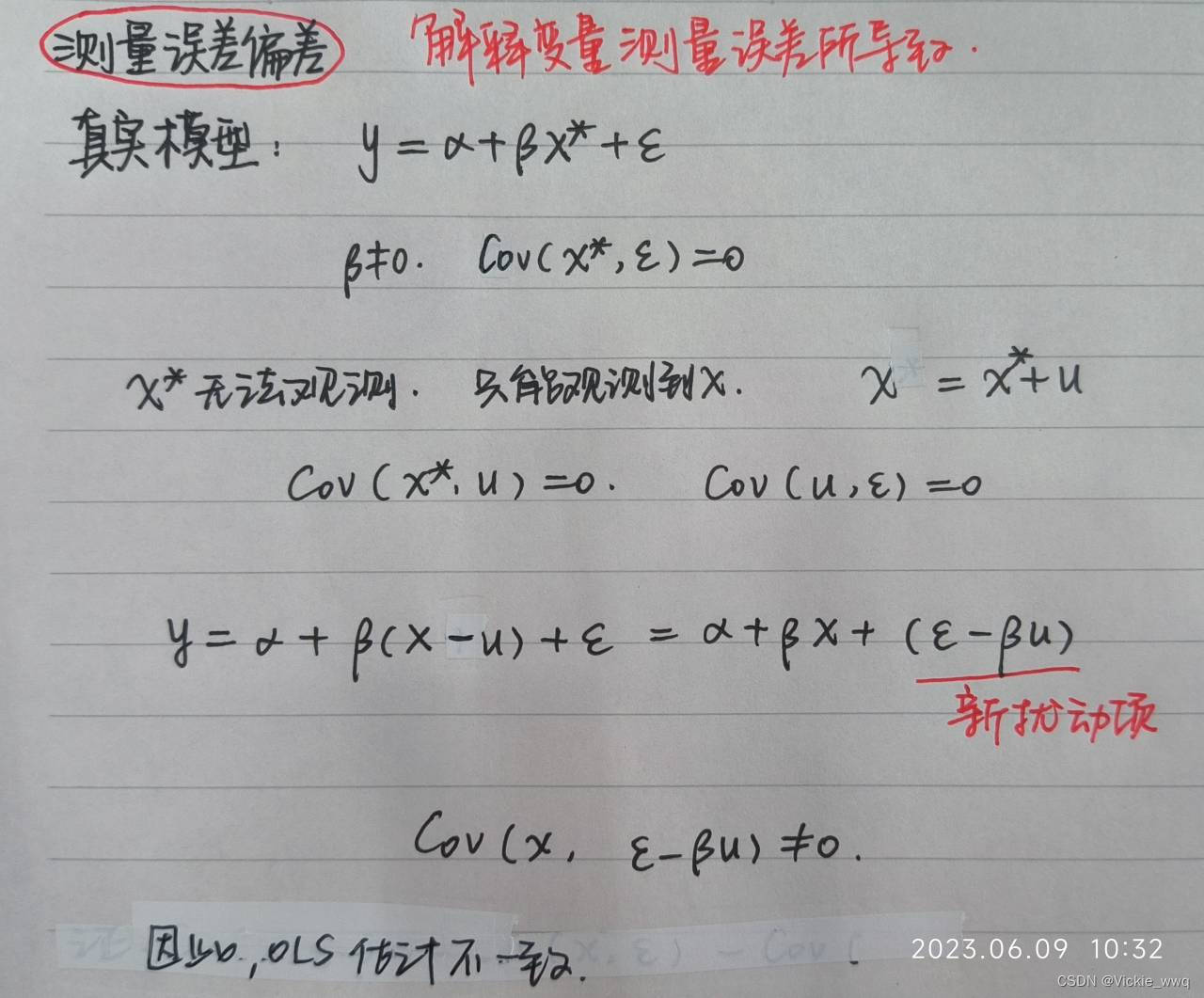

10.2 测量误差偏差

10.3 工具变量法

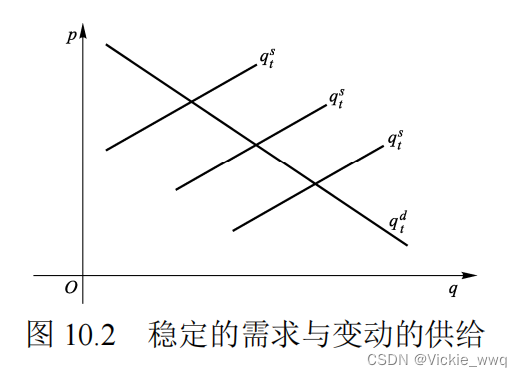

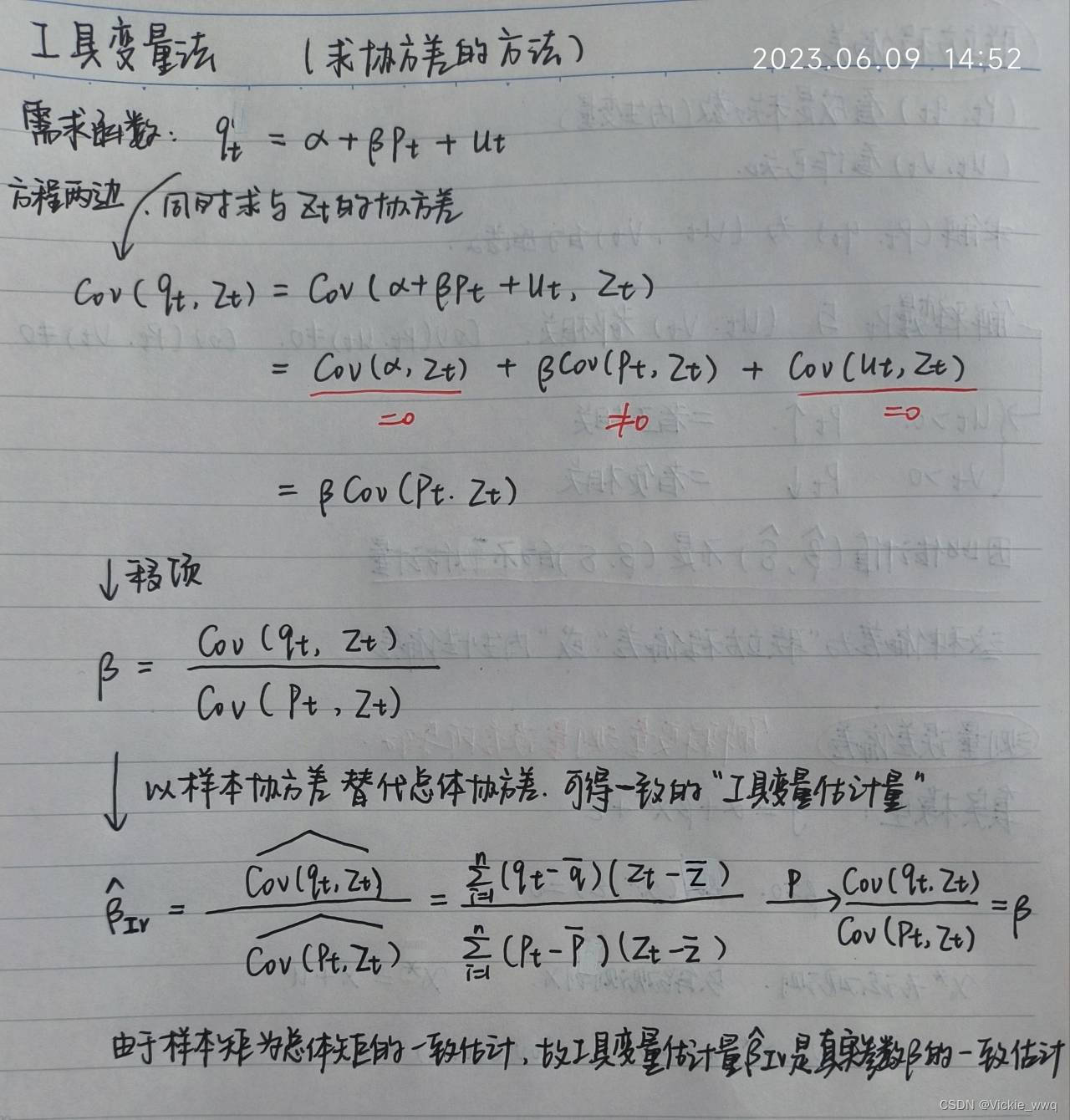

还是市场均衡的例子。假设供给曲线经常移动,而需求曲线基本不动。此时,就可以估计需求曲线,这个使得供给曲线移动的变量就是工具变量。

假设影响供给方程扰动项的因素可以分解为两部分,即可观测的气温

z

t

z_t

zt与不可观测的其他因素:

q

t

s

=

γ

+

δ

p

t

+

η

z

t

+

v

t

q_t^s=\gamma+\delta p_t+\eta z_t+v_t

qts=γ+δpt+ηzt+vt

假设气温

z

t

z_t

zt是前定变量,与需求方程的扰动项不相关,即

C

o

v

(

z

t

,

u

t

)

=

0

Cov(z_t,u_t)=0

Cov(zt,ut)=0

由于气温

z

t

z_t

zt的变化使得供给函数

q

t

s

q_t^s

qts沿着需求函数

q

t

d

q_t^d

qtd移动,故可以估计出需求函数

q

t

d

q_t^d

qtd。在这种情况下,称

z

t

z_t

zt为“工具变量”(Instrumental Variable ,IV)

在回归方程中,一个有效的工具变量应满足以下两个条件。

(1)相关性:工具变量与内生解释变量相关,即

C

o

v

(

z

t

,

p

t

)

≠

0

Cov(z_t,p_t) \neq0

Cov(zt,pt)=0

(2)外生性:工具变量与扰动项不相关,即

C

o

v

(

z

t

,

u

t

)

=

0

Cov(z_t,u_t) =0

Cov(zt,ut)=0

利用工具变量的这两个性质,可得到对需求方程回归系数 β \beta β的一致估计。

- 如果工具变量与内生变量无关,即 C o v ( z t , p t ) = 0 Cov(z_t,p_t) =0 Cov(zt,pt)=0,则无法定义工具变量法。

- 如果工具变量与内生变量的相关性很弱,即 C o v ( z t , p t ) ≈ 0 Cov(z_t,p_t) \approx0 Cov(zt,pt)≈0,会导致估计量 β ^ I V \hat\beta_{IV} β^IV的方差很大,称为“弱工具变量问题”。

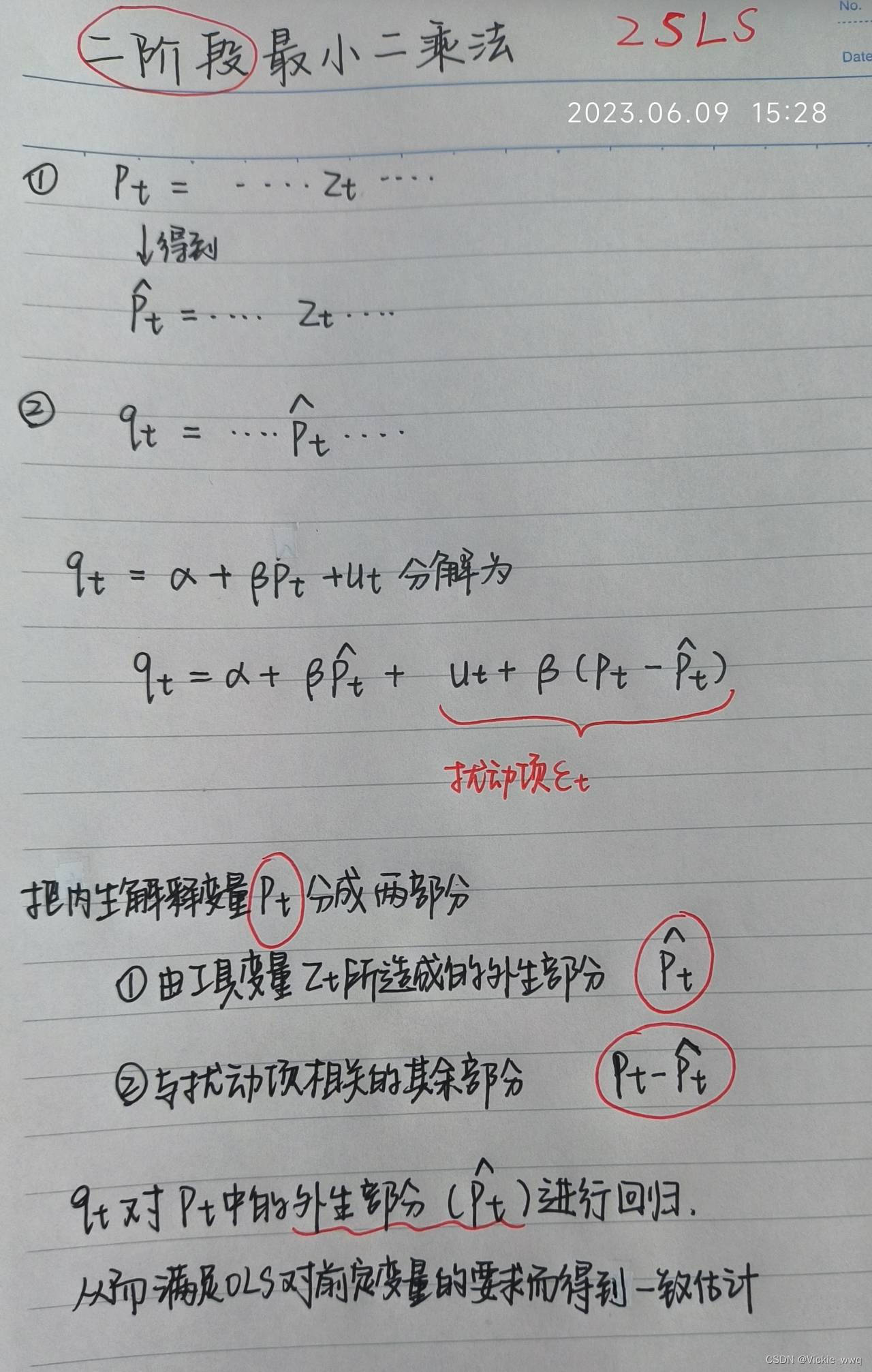

10.4 二阶段最小二乘法

工具变量法一般通过"二阶段最小二乘法"(Two Stage Least Square,2SLS或TSLS)来实现,通过两个回归来完成。

第一阶段回归:用内生解释变量对工具变量回归,即

p

t

⟶

O

L

S

z

t

p_t\stackrel{OLS}{\longrightarrow}z_t

pt⟶OLSzt,得到拟合值

p

^

t

\hat p_t

p^t

第二阶段回归:用被解释变量对第一阶段回归的拟合值进行回归,即

q

t

⟶

O

L

S

p

^

t

q_t\stackrel{OLS}{\longrightarrow}\hat p_t

qt⟶OLSp^t

在进行2SLS估计时,最好不要自己手工进行两次回归,而直接使用Stata命令(相信Stata会计算正确的残差!)。

2SLS的Stata命令格式为

ivregress 2sls y x1 x2 (x3=z1 z2),robust first

y:被解释变量

x1 x2:外生解释变量

x3:内生解释变量

z1 z2:方程外的工具变量

选择项 robust:表示使用异方差稳健的标准误(默认为普通标准误)

选择项 first:表示显示第一阶段的回归结果

可以证明,在球形扰动项的情况下,2SLS是最有效率的工具变量法。

然而,在异方差的情况下,则存在更有效率的工具变量法,即“广义矩估计”(Generalized Method of Moments,GMM),是数理统计中“矩估计”(Method of Moments,MM)的推广。

10.5 弱工具变量法

如果工具与内生解释变量仅微弱地相关,则工具变量法估计量

β

^

I

V

\hat\beta_{IV}

β^IV的方差将变得很大。

由于工具变量仅包含极少与内生解释变量有关的信息,利用这部分信息进行的工具变量法估计就不准确,即使样本容量很大也很难收敛到真实的参数值,这种工具变量称为“弱工具变量”。

怎么检验是否存在弱工具变量???

-

在第一阶段回归中,检验所有方程外的工具变量(不含外生解释变量)的系数是否联合为零。

假设原模型为: y = β 0 + β 1 x + β 2 w + ε y=\beta_0+\beta_1x+\beta_2w+\varepsilon y=β0+β1x+β2w+ε

x x x为内生变量,而 w w w为外生解释变量。

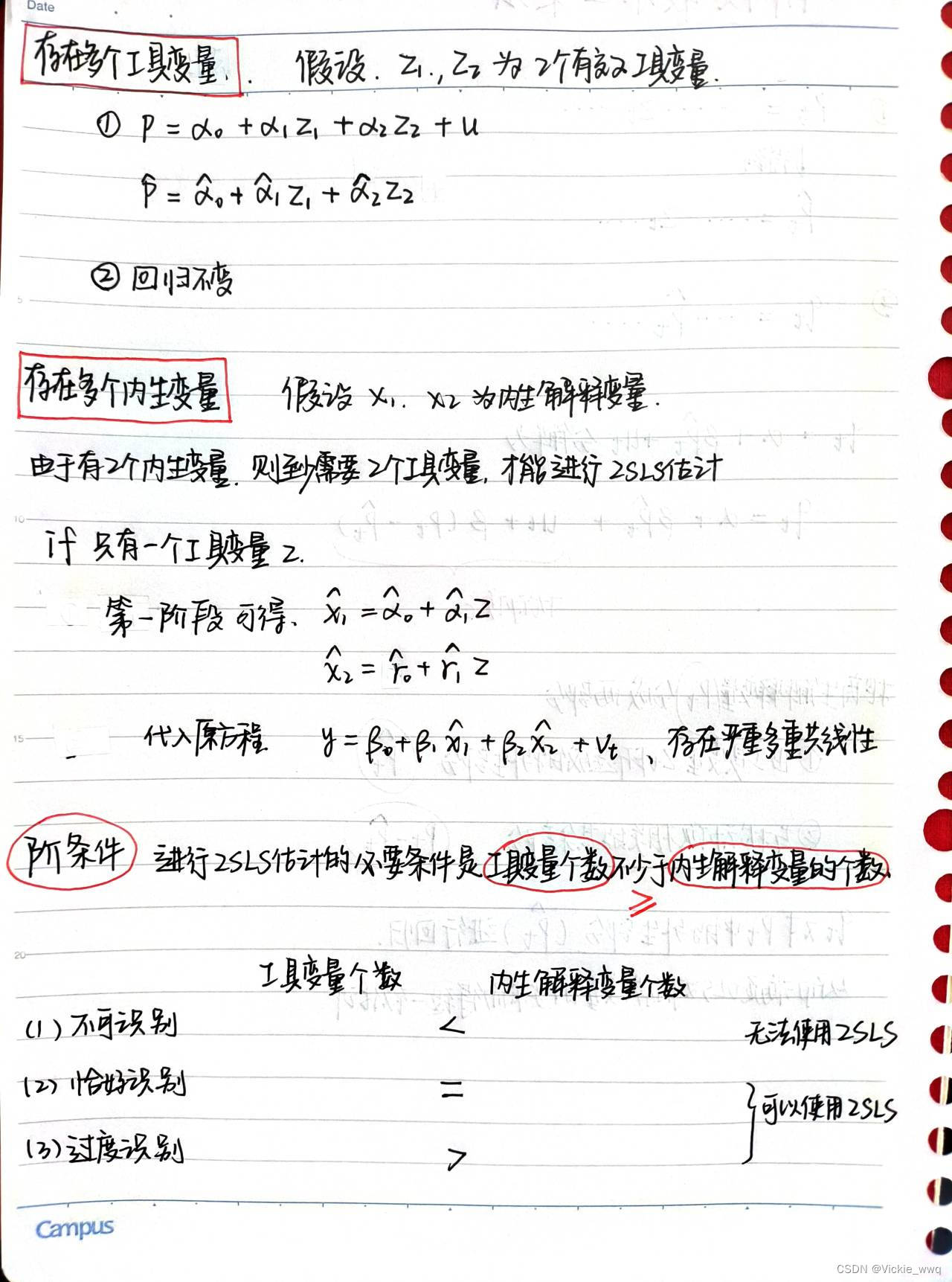

假设有两个有效工具变量 z 1 , z 2 z_1,z_2 z1,z2,则第一阶段回归为:

x = α 0 + α 1 z 1 + α 2 z 2 + α 3 w + u x=\alpha_0+\alpha_1z_1+\alpha_2z_2+\alpha_3w+u x=α0+α1z1+α2z2+α3w+u

检验 H 0 : α 1 = α 2 = 0 H_0:\alpha_1=\alpha_2=0 H0:α1=α2=0,即工具变量 z 1 , z 2 z_1,z_2 z1,z2的系数联合为0。

经验规则:此检验的 F F F统计量大于 10 (由于技术性原因,此处使用普通标准误),则拒绝“存在弱工具变量”的原假设。 -

在Stata中作完2SLS回归后,可使用以下命令检验弱工具变量:

estat firststage

此命令将更具第一阶段回归计算一些统计量,包括上文的 F F F统计量。

发现存在弱工具变量,如何解决???

(1)寻找更强的工具变量

(2)使用对弱工具变量更不敏感的“优先信息最大似然估计法”(Limited Information Maximum Likelihood Estimation,LIML)

在大样本下,LIML与2SLS渐进等价

在弱工具变量情况下,LIML的小样本性质可能由于2SLS

LIML的Stata命令为

ivregress liml y x1 x2 (x3=z1 z2)

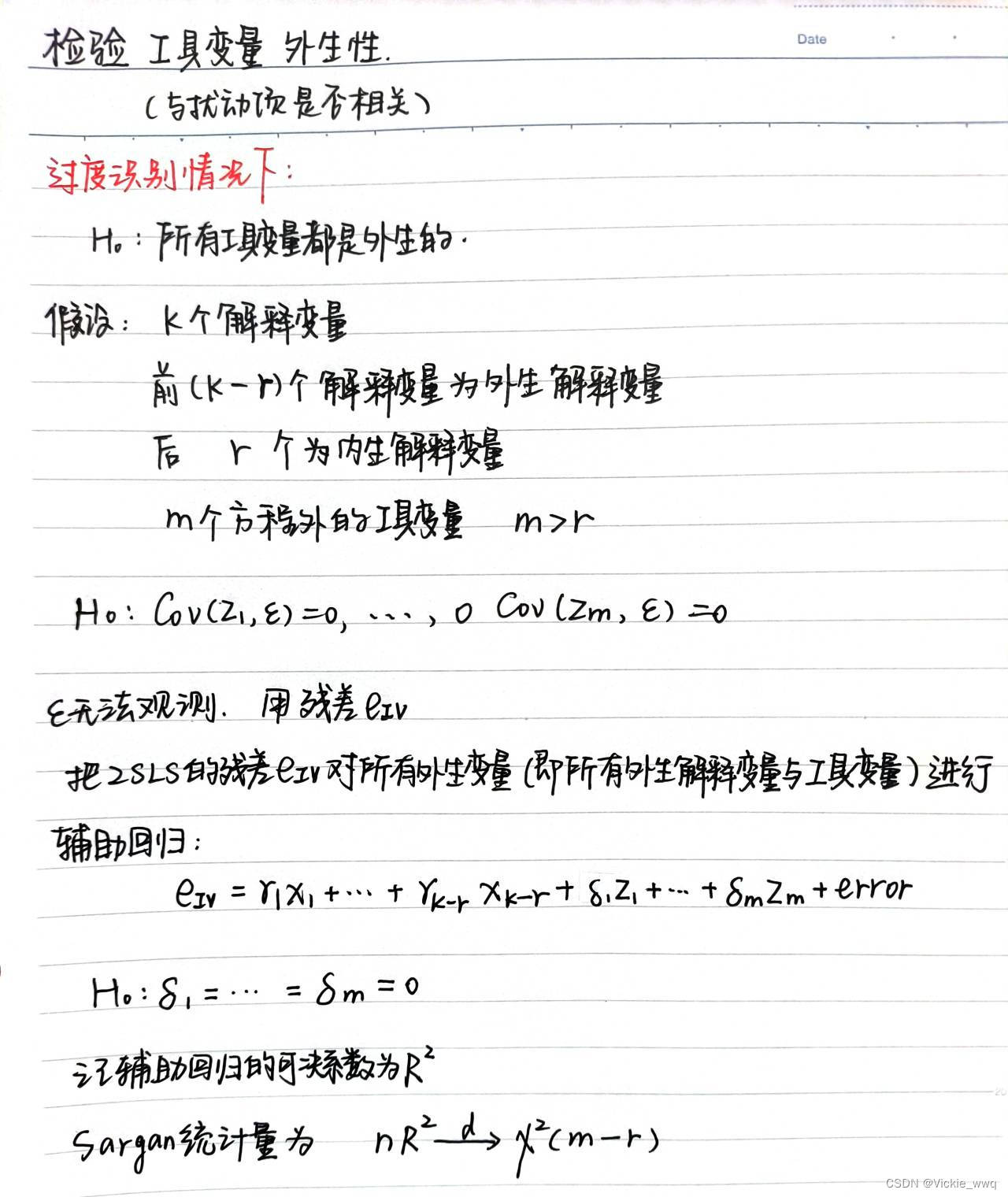

10.6 对工具变量外生性的过度识别检验

工具变量的外生性是保证 2SLS 一致性的重要条件。

如果“工具变量”与扰动项相关,可导致严重的偏差。

- 在恰好识别的情况下,无法检验工具变量的外生性。

只能进行定性讨论或依赖于专家的意见。

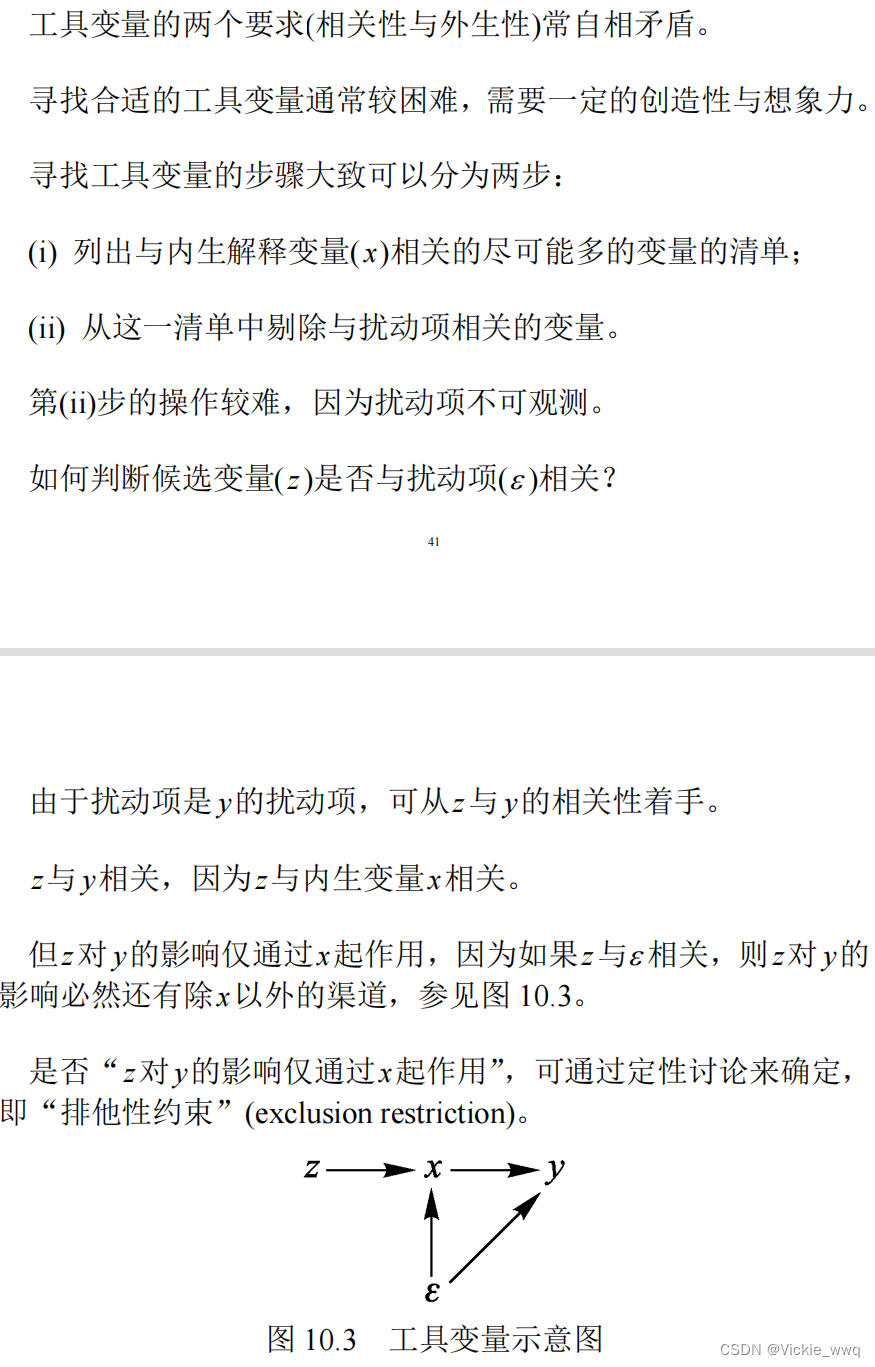

定性讨论:如果工具变量外生,则它影响被解释变量的唯一渠道就是通过内生变量,除此以外别无其他渠道。由于此唯一渠道(内生变量)已包括在回归方程中,故工具变量不会再出现在被解释变量的扰动项中,或对扰动项有影响。此条件称为“排他性约束”(exclusion restriction),它排除了工具变量除了通过内生变量而影响被解释变量的其他渠道。

实践中,需找出工具变量影响被解释变量的所有其他可能渠道,然后一一排除,才能说明工具变量的外生性。 - 在过度识别情况下,可进行“过度识别检验”

过度识别检验的原假设为 H 0 H_0 H0 : 所有工具变量都外生

如拒绝原假设,则认为至少某个变量与扰动项相关。

在Stata中作完2SLS估计后,可使用以下命令进行过度识别检验

estat overid

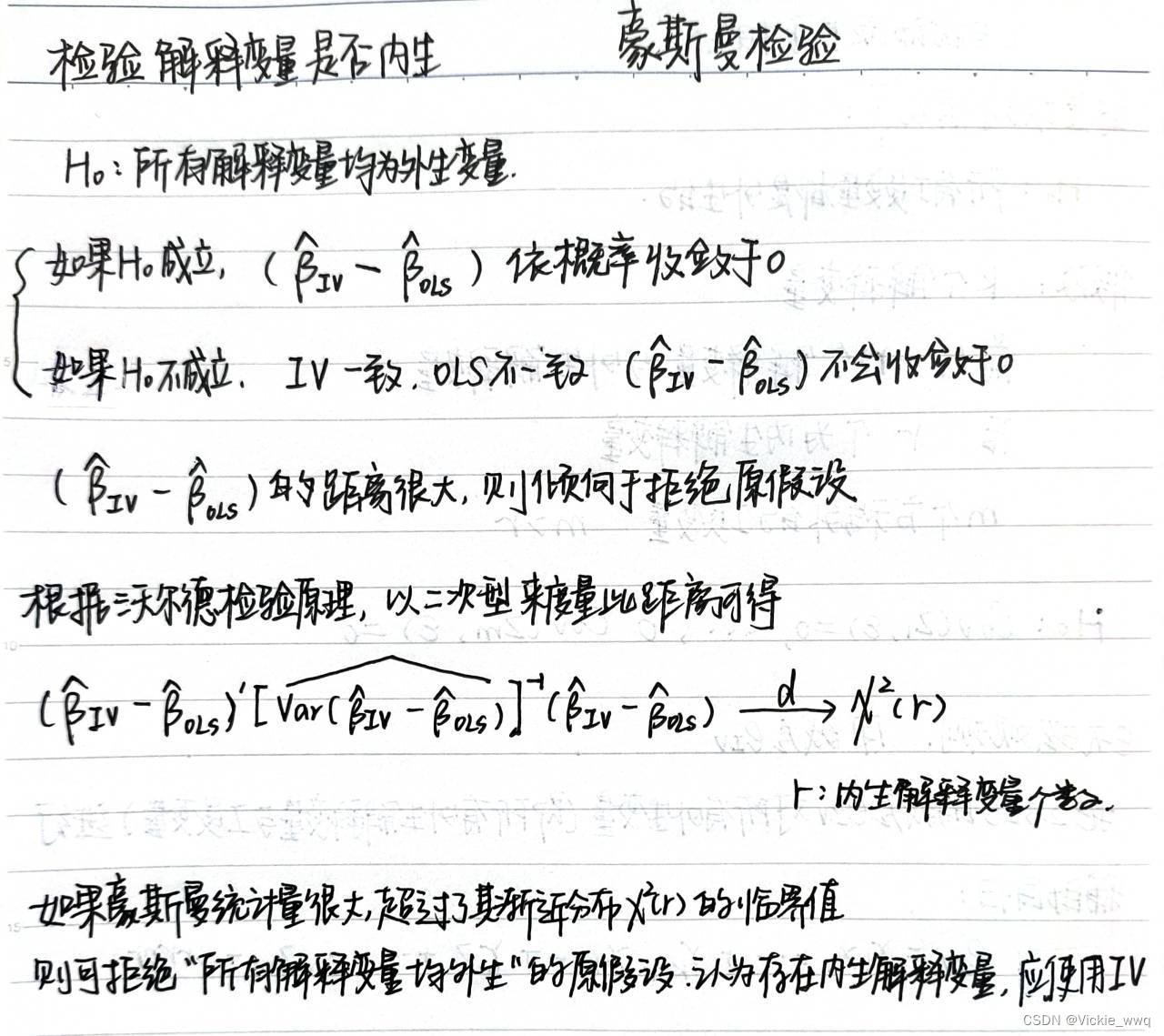

10.7 对解释变量内生性的豪斯曼检验:究竟该用OLS还是LV

使用工具变量法的前提是存在内生解释变量。

如何检验解释变量是否内生???

- 豪斯曼检验

豪斯曼检验的Stata命令为

reg y x1 x2

estimates store ols //存储OLS的结果,记为ols

ivregress 2sls y x1 (x2=z1 z2) //假设x2为内生变量,z1,z2为IV

estimates store iv //存储2SLS的结果,记为iv

hausman iv ols,constant sigmamore //根据存储的结果进行豪斯曼检验

传统的豪斯曼检验的缺点是,为了简化矩阵 [ V a r ( β ^ I V − β ^ O L S ) ^ ] [\widehat{Var(\hat\beta_{IV}-\hat\beta_{OLS})}] [Var(β^IV−β^OLS) ]的计算,假设在 H 0 H_0 H0成立的情况下,OLS最有效率,故不使用异方差的情形(OLS只有在球形扰动项的情况下才最有效率)。

改进的“杜宾-吴-豪斯曼检验”(DWH)即使在异方差的情况下也适用。

10.8 如何获取工具变量

10.9 工具变量法的Stata实例

use "D:\a_DUFE\000master_gogogo\stata相关\陈强_计量经济学及Stata应用\Data-Finished-本科计量\grilic.dta"

reg lnw s expr tenure rns smsa,r

reg lnw s iq expr tenure rns smsa,r

ivregress 2sls lnw s expr tenure rns smsa ( iq = med kww ),r first

qui ivregress 2sls lnw s expr tenure rns smsa ( iq = med kww )

estat first

ivregress liml lnw s expr tenure rns smsa ( iq = med kww ),r

qui reg lnw s expr tenure rns smsa

est sto ols

qui ivregress 2sls lnw s expr tenure rns smsa ( iq = med kww )

est sto iv

hausman iv ols,constant sigmamore

estat endogenous

ssc install estout

qui reg lnw s expr tenure rns smsa,r

est sto ols_no_iq

qui reg lnw iq s expr tenure rns smsa,r

est sto ols_with_iq

qui ivregress 2sls lnw s expr tenure rns smsa ( iq = med kww ),r

est sto tsls

qui ivregress liml lnw s expr tenure rns smsa ( iq = med kww ),r

est sto liml

esttab ols_no_iq ols_with_iq tsls liml,se r2 mtitle star(* 0.1 ** 0.05 *** 0.01)

esttab ols_no_iq ols_with_iq tsls liml using iv.rtf,se r2 mtitle star(* 0.1 ** 0.05 *** 0.01)

旨在为数千万中国开发者提供一个无缝且高效的云端环境,以支持学习、使用和贡献开源项目。

更多推荐

8

8 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)